Om du är en värdeinvesterare måste din investeringsfilosofi vara att köpa nedslagna aktier som handlas under sitt värde. Men alla tänker inte lika. Det finns en annan tankegång som inte bryr sig om kämpande aktier. Snarare tvärtom faktiskt.

Välkommen till en värld av Momentuminvesteringar . Mottot: Köp högt och sälj högre . Utövarna av momentuminvesteringar köper aktier som har stigit och nått all-time highs. Att värdera investerare är detta hädelse. Rimligt nog. Du kan inte hålla med alla och alla kan inte hålla med dig.

Vad säger informationen oss?

I det här inlägget kommer vi att jämföra utvecklingen av Momentum-portföljen mot Nifty 50, Nifty Next 50 och Nifty Midcap 150. För momentum-portföljen ska vi använda S&P BSE Momentum Index TRI . Låt oss försöka förstå om fartinvesteringar fungerar i Indien.

Under de senaste månaderna har vi testat olika investeringsstrategier eller idéer och jämfört resultatet med Köp-och-håll Nifty 50-portföljen. I några av de tidigare inläggen har vi:

Grunden för Momentum-investeringar är att de aktier som stiger fortsätter att stiga ett tag. Och vice versa. Avsikten är att rida på sådana aktier så länge de fortsätter att stiga eller tills du kan hitta bättre momentumaktier. Jag förstår att detta står i skarp kontrast till hur många av oss tänker.

Konventionell investeringsmetod är är Köp lågt och sälj högt.

Momentuminvesteringar är:Köp högt och sälj högre.

För momentumindex beräknar S&P momentumvärdet som prisutvecklingen för de senaste 12 månaderna, exklusive den senaste månaden. Momentumpoängen delas med aktiens volatilitet (standardavvikelse) för att komma fram till ett riskjusterat momentumvärde. Detta säkerställer att mer volatila aktier får lägre poäng. Alltså, även i en momentumportfölj är preferensen för aktier som har haft en jämnare uppgång. Därefter utförs vissa statistiska procedurer (Z-poängberäkning och Winsorization) för att minska effekten av extremvärden.

Du kan läsa om metodiken i detalj på S&P hemsida.

Indexet ombalanseras var sjätte månad.

Nu är den viktiga frågan:Fungerar fartinvesteringar i Indien?

Vi kommer att använda följande fyra index för prestandajämförelse.

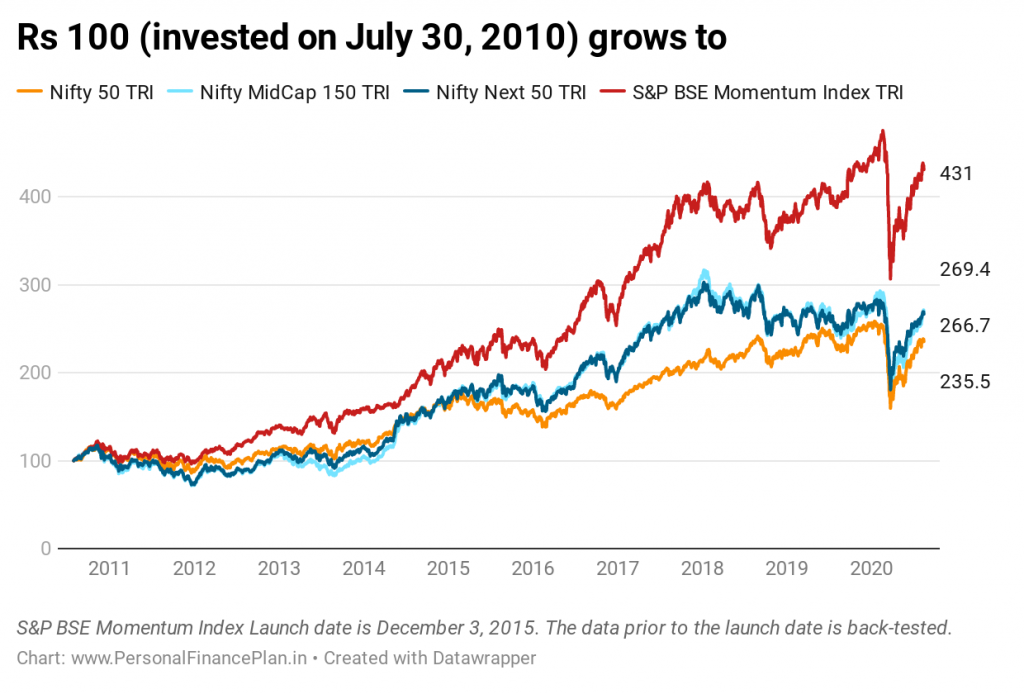

Jag jämför resultatet för de senaste 10 åren sedan 30 juli 2010 .

Observera att S&P BSE Momentum Index lanserades i december 2015 . I det här inlägget jämför vi resultat under de senaste 10 åren. Därför testas data före den 3 december 2015.

Du kan inte förvänta dig att S&P lanserar index baserat på en metod som INTE har fungerat tidigare. Index kommer att lanseras kring strategier som har varit framgångsrika tidigare. Därför måste du i det här inlägget överväga prestandan före den 3 december 2015 med en nypa salt.

Jag kopierar detta utdrag om S&P BSE Momentum-index från S&P:s webbplats.

Indexets lanseringsdatum är den 3 december 2015. All information för ett index före dess lanseringsdatum är backtestad, baserat på den metod som gällde på lanseringsdatumet. Back-testad prestanda, som är hypotetisk och inte faktisk prestanda, är föremål för inneboende begränsningar eftersom det återspeglar tillämpningen av en indexmetod och urval av indexbeståndsdelar i efterhand. Inget teoretiskt tillvägagångssätt kan ta hänsyn till alla faktorer på marknaderna i allmänhet och effekten av beslut som kan ha fattats under själva driften av ett index. Faktisk avkastning kan skilja sig från, och vara lägre än, tillbakatestad avkastning

Ger Momentum-index överlägsen prestanda, bättre avkastning eller lägre volatilitet eller både och?

Låt oss ta reda på det.

Du kan se att S&P Momentum-indexet har levererat högsta prestanda. Sedan 30 juli 2010 (till 14 augusti 2020) har Momentum Index levererat CAGR på 15,66 % per år.

Nifty 50 TRI:8,9 % p.a.

Nifty Next 50 TRI:10,26 % p.a.

Nifty Midcap 150 TRI:10,37 % p.a.

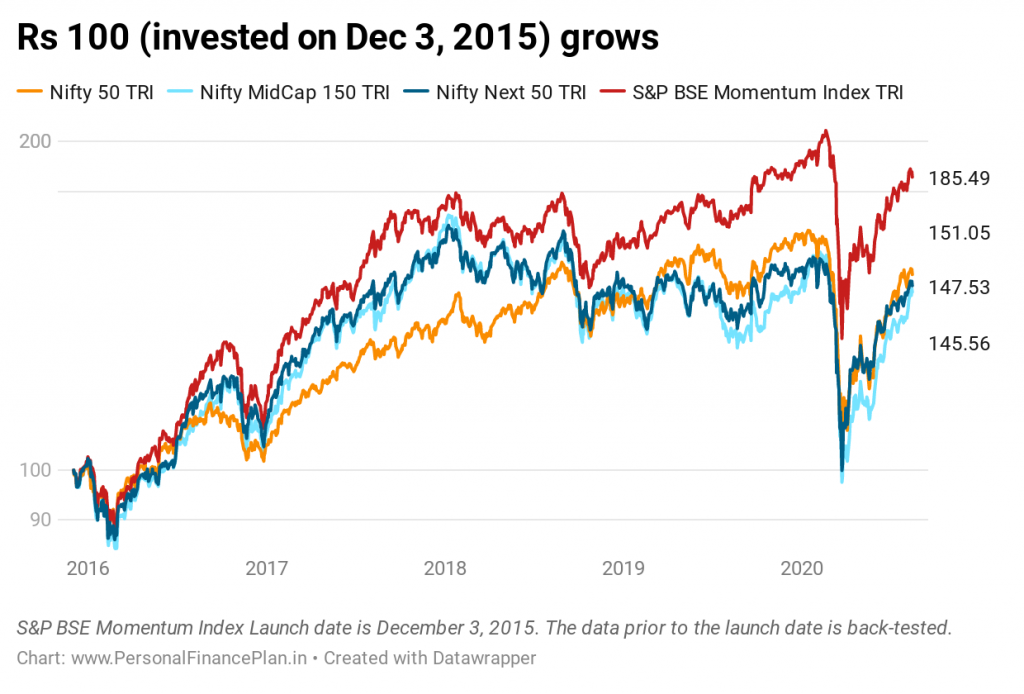

Eftersom Momentum-indexet lanserades först i december 2015, låt oss jämföra resultatet sedan lanseringen.

Momentum-indexet vinner igen.

Sedan den 3 december 2015 har S&P BSE Momentum-index avkastat 14,05 % per år.

Nifty 50 TRI:9,18 % p.a.

Nifty Next 50 TRI:8,63 % p.a.

Nifty Midcap 150 TRI:8,32 % p.a.

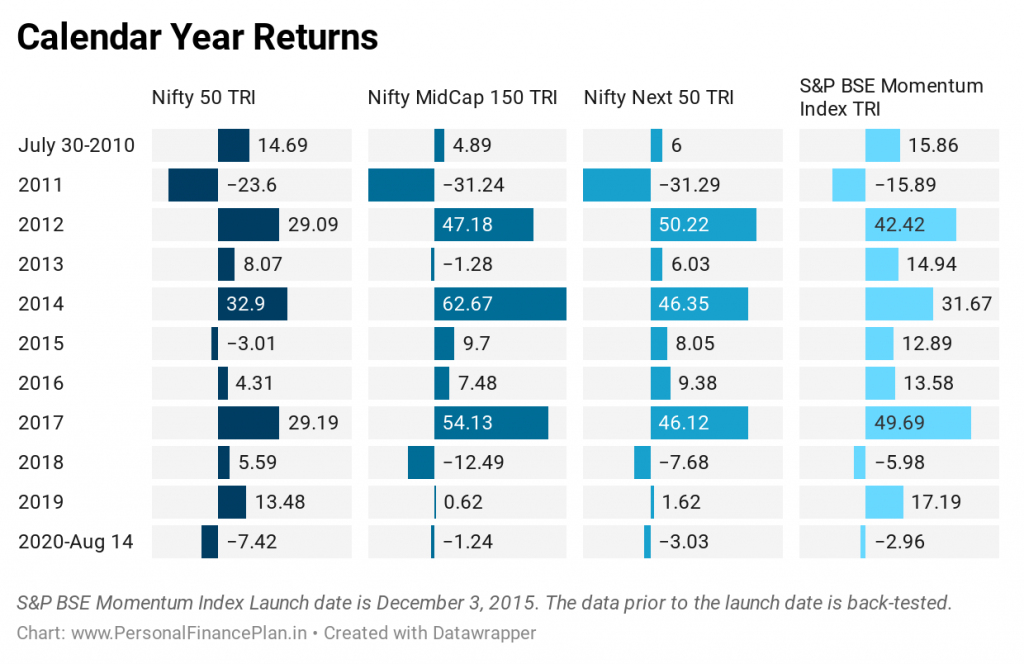

S&P BSE Momentum-index har slagit Nifty 50 TRI på 9 av 11 år. Den har förlorat endast under 2014 (endast marginellt) och 2018.

Momentum-indexet har slagit Nifty Next 50 TRI på 9 av 11 år. Förlorade 2012 och 2014.

S&P Momentum-index har slagit Nifty Midcap 150 TRI på 8 av 11 år. Eftersläpade 2012, 2014 och 2017.

Ganska konsekvent.

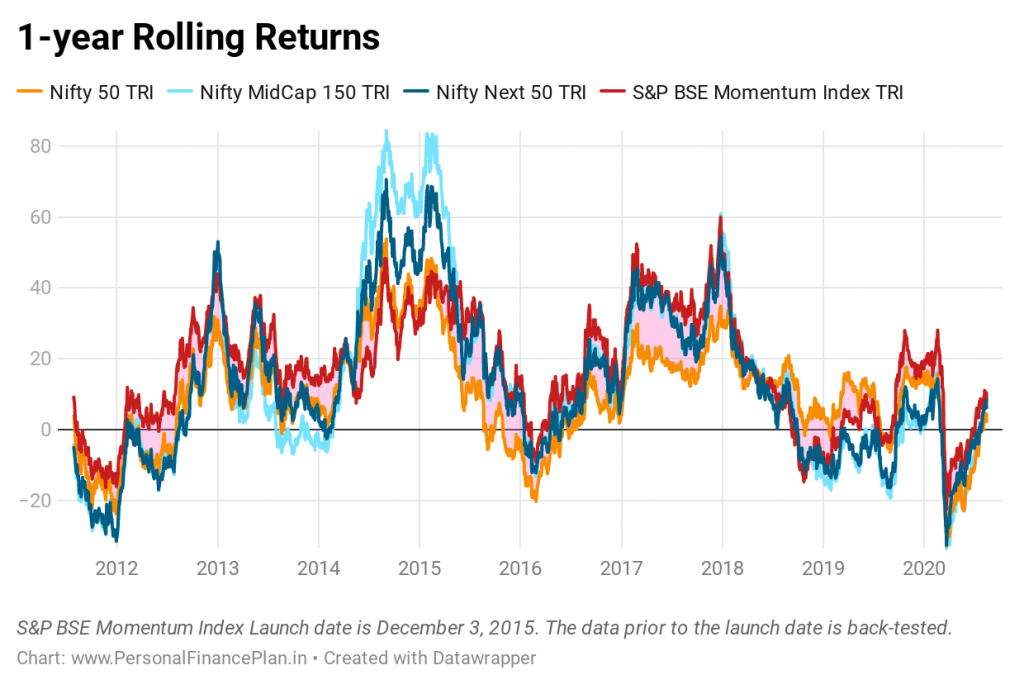

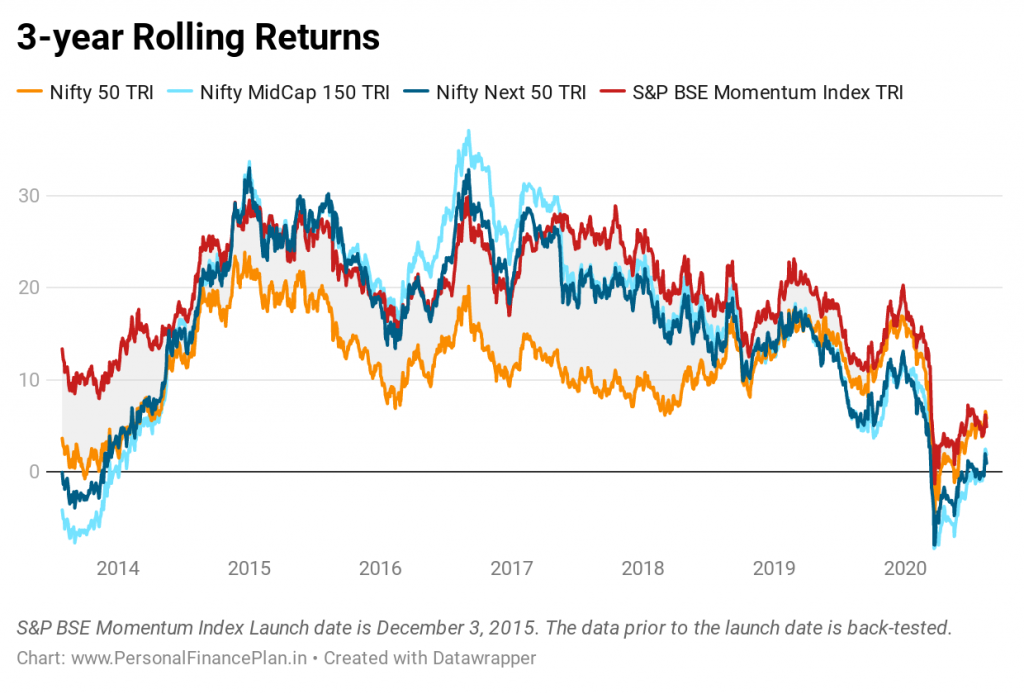

Efter en imponerande prestation under kalenderåren kan du förvänta dig detta. Titta på 3-års rullande avkastning. S&P BSE Momentum-index ligger i topp nästan hela tiden.

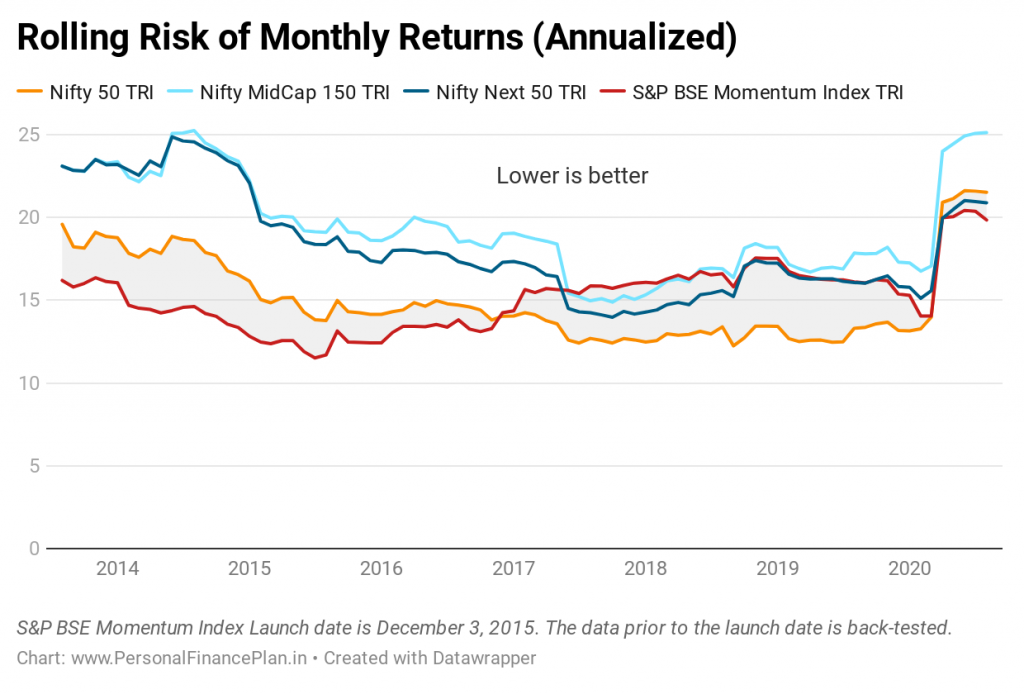

Det här är viktigt. Vi kan se att BSE Momentum-index har levererat mycket överlägsen avkastning än de vanliga börsbaserade indexen. Med tanke på hur aktierna väljs i momentumindexet (aktierna med bäst prisprestanda väljs), skulle du förvänta dig att Momentum-portföljen kommer att vara mer volatil. Du kan också förvänta dig högre uttag.

Låt oss se vad data säger oss.

Det stämmer till viss del. Sedan indexlanseringen (december 2015) är indexet mer volatilt än Nifty 50 TRI, men i linje med Nifty Next 50 och Nifty Midcap 150 index.

Samtidigt är den inte heller för flyktig i jämförelse med Nifty 50 TRI. Observera att konstruktionen av S&P BSE Momentum Index tar hänsyn till volatiliteten hos aktier. Högre prisvolatilitet minskar chanserna för val i momentumindex.

Jag övervägde data för 3 år i diagrammet ovan. För data baserade på faktiska resultat måste du därför titta på data efter 2018 i diagrammet.

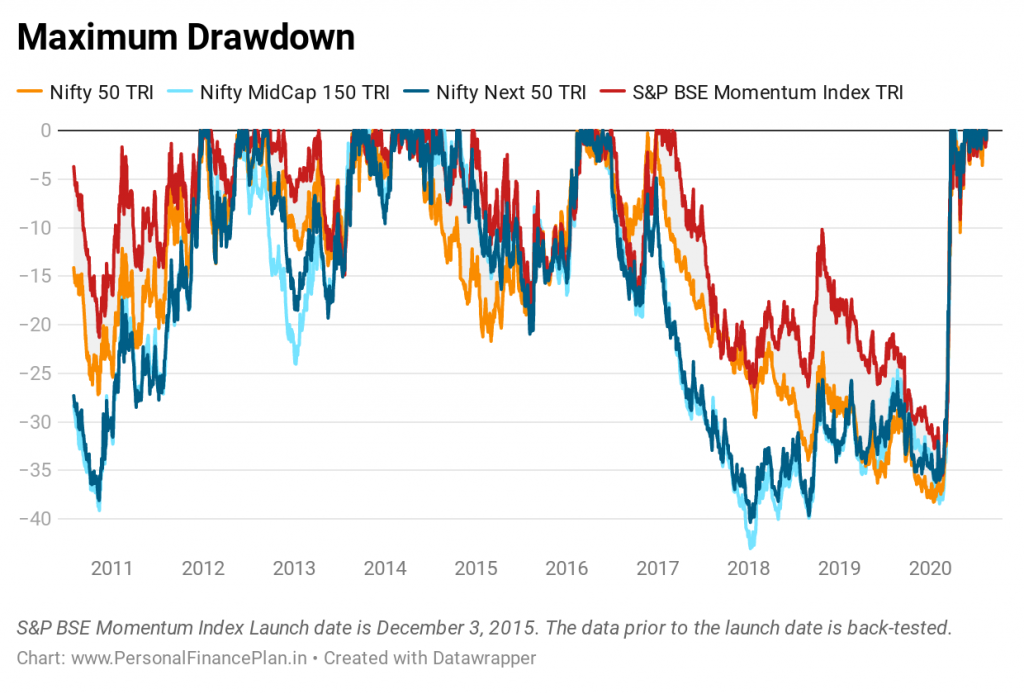

Momentum-portföljen går väldigt bra, förmodligen för att den inte hänger på förlorarna.

Om man tittar på det övergripande resultatet har S&P BSE Momentum varit en vinnare under de senaste 10 åren. Mycket överlägsen avkastning vid något högre volatilitet. Lägre avdrag också. Momentuminvesteringar (så som S&P har implementerat det och för den betraktade perioden) verkar fungera i Indien.

Enligt min åsikt, om du måste investera i Momentum-aktierna, gör det till en del av din satellitportfölj.

Låt oss säga att din kärnaktieportfölj är uppbyggd kring indexfonder med stora bolag eller aktiva fonder med stora bolag och låt oss anta att kärnportföljen är 60 % av din aktieportfölj. Resterande 40 % kan vara din satellitportfölj. Du kan använda momentumportföljen i din satellitportfölj. Du kan allokera lite pengar från din satellitportfölj till momentumaktier.

Upplysning: Jag investerar i en portfölj av momentumaktier.

S&P BSE Factor Index Methodology

S&P BSE Momentum Index (Datakälla)

Asia Index Pvt. Ltd. webbplats

NiftyIndices

S&P Dow Jones-index:Hur fungerar enskilda faktorer i olika marknadsregimer i Indien?

Quantitative Momentum (Wes Gray och Jack Vogel)

Dual Momentum Investing (Gary Antonacci)

PortfolioYoga

CapitalMind

Hur fungerar direktinsättning?

Hur fungerar ett bidrag?

Hur fungerar aktiekapital?

Hur fungerar ett andra inteckningslån?

Faktorinvestering – hur fungerar det? (Betyder, insikter och mer)

Investering i kaffeburk:Fungerar detta tillvägagångssätt?

Vad är cigarrfimpinvestering? Och hur fungerar det?

Fungerar det att investera i indexfonder eller ETF:er?