I den här oberoende InvestEngine-recensionen analyserar jag hur investeringsplattformen står sig i jämförelse med andra. Jag tittar också på plattformens innovativa funktioner, dess investeringsval och om det verkligen är det billigaste sättet att investera, särskilt i Vanguard-fonder. Jag överväger också fördelarna och nackdelarna med InvestEngine samt alternativen.

I den här oberoende InvestEngine-recensionen analyserar jag hur investeringsplattformen står sig i jämförelse med andra. Jag tittar också på plattformens innovativa funktioner, dess investeringsval och om det verkligen är det billigaste sättet att investera, särskilt i Vanguard-fonder. Jag överväger också fördelarna och nackdelarna med InvestEngine samt alternativen.

Jag föreslår att du läser recensionen från början till slut, men du kan använda länkarna nedan för att hoppa till viktiga delar av recensionen.

InvestEngine* är ett intressant förslag. Efter att ha lanserats 2019 hävdar det att den är "smartare, smidigare, mycket billigare och mer tillgänglig än en vanlig investeringsförvaltare". I verkligheten är InvestEngine en investeringsplattform som försöker vara en one-stop-shop för gör-det-själv-investerare.

Normalt faller investeringsplattformar i en av två typer. För det första finns det de stora investeringsplattformarna som Interactive Investor* och Hargreaves Lansdown* som specialiserar sig på att erbjuda ett brett utbud av värdepappersfonder, investeringsfonder, börshandlade fonder (ETF) och aktiehandelstjänster som gör det möjligt för investerare att bygga sina egna investeringsportföljer. . Dessa är de riktiga gör-det-själv-investeringsplattformarna.

Sedan finns det robo-rådgivningstjänster som Nutmeg, Moneyfarm och Wealthify som bara erbjuder diskretionärt förvaltade portföljer till låg kostnad, vanligtvis med låga minimiinvesteringskrav. Sådana tjänster ger inte investerare möjlighet att välja och vraka enskilda investeringsfonder eller aktier, vilket delvis är anledningen till att de kan hålla kostnaderna så låga. Vissa av dessa så kallade robo-rådgivningsplattformar, eller investeringsförvaltare, går så långt som att göra reglerade portföljrekommendationer från sitt begränsade utbud av portföljer.

InvestEngine är ett intressant förslag eftersom det är en hybrid av de två ovannämnda typerna av plattformar. I hjärtat ligger 13 lågkostnadsdiversifierade förvaltade ETF-portföljer, inte helt olik muskotnöt och Moneyfarm. Men InvestEngine tillåter också de investerare som vill ta ett mer praktiskt tillvägagångssätt för att välja sina egna investeringsfonder också. Detta innebär att InvestEngine kan kombinera det hanterade portföljalternativet, som erbjuds av de flesta robo-rådgivningserbjudanden, tillsammans med några av de DIY-investeringsalternativ som erbjuds av de större investeringsplattformarna som Hargreaves Lansdown. Den lyckas dock vanligtvis göra det till en lägre kostnad, om än med mindre investeringsval. Tillsammans med ett antal av InvestEngines innovationer finns det en känsla av att InvesEngine försöker ta sig in på en konkurrensutsatt marknad genom att förnya snarare än genom att bara replikera sina konkurrenter.

InvestEngine gör det möjligt för investerare att antingen själva bygga och förvalta sin egen investeringsportfölj eller, för dem som föredrar att någon annan fattar investeringsbeslut för deras räkning, låter InvestEngines investeringsteam bygga och förvalta en portfölj på diskretionär basis, som visas nedan.

Båda alternativen är högt prissatta, där gör-det-själv-portföljalternativet är gratis från plattformsavgifter från InvestEngine medan de förvaltade portföljerna drar till sig en årlig plattformsavgift på 0,25 %, vilket är nästan hälften av den mest populära investeringsplattformen i Storbritannien. Jag analyserar kostnaden för att investera via InvestEngine kontra dess kollegor senare i denna recension.

Även om dess lågkostnadsdebiteringsstruktur onekligen är attraktiv för enskilda investerare, kan företagare också använda InvestEngine för att investera utan att ta ut pengar från sin verksamhet. Detta är ytterligare en funktion som skiljer InvestEngine från sina konkurrenter.

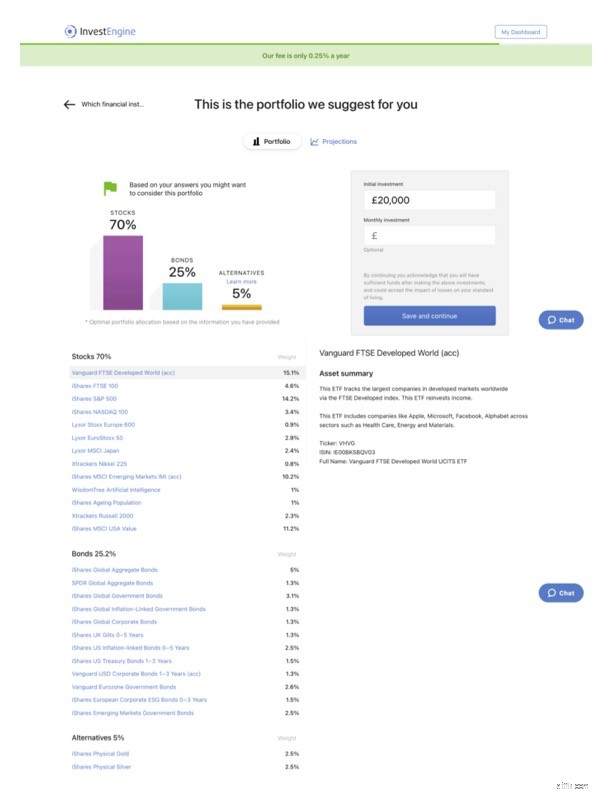

När det kommer till investeringsförvaltning är InvestEngines off-the-shelf-portföljer uppdelade i två kategorier, tillväxt och inkomst. De 10 tillväxtportföljerna, med varierande risknivåer, är uppenbarligen riktade till de som investerar på lång sikt som inte behöver ta ut en inkomst från sina investeringar. Den goda nyheten är att du kan se alla fonder inom varje portfölj om du registrerar dig hos InvestEngine*, och det finns ingen skyldighet att investera några pengar. Det är värt att registrera sig för att se den föreslagna portföljen eftersom det bara tar några minuter. Tillväxtportföljen som jag rekommenderades när jag registrerade mig visas nedan (klicka på bilden för att förstora).

Med varje tillväxtportfölj kan du se framtida prognostiserade tillväxtdiagram såväl som den underliggande tillgångsmixen. Det är inte möjligt att se data om en InvestEngine-portföljs tidigare resultat, men det beror förmodligen på plattformens lansering och nuvarande reglering. Men eftersom InvesEngine är transparent med vilka ETF:er som ingår i varje portfölj kan du titta på deras individuella tidigare resultat om du vill.

Det är dock InvestEngines inkomstportföljer som är en utmärkande funktion, eftersom andra robo-rådgivningsförslag som Nutmeg fortfarande inte erbjuder förvaltade portföljer som genererar en vanlig inkomst.

InvestEngine uppskattar att dess 3 inkomstportföljer kan ge en inkomst på 1,5 %, 2,7 % eller 4 % per år men uppenbarligen kommer dessa siffror att variera beroende på underliggande marknadsförhållanden. Medan några av de etablerade gör-det-själv-investeringsplattformarna som Hargreaves Lansdown faktiskt erbjuder en inkomstportfölj som hanteras utanför hyllan (se avsnittet alternativ senare) är Hargreaves Lansdowns årliga plattformsförvaltningsavgift på 0,45 % nästan dubbelt så stor som InvestEngines motsvarande avgift på 0,25 % per år. I båda fallen måste du fortfarande betala den underliggande årliga avgiften för fonden eller ETF:n du investerar i, vilket är standard på alla plattformar eller robo-rådgivningar där ute.

Skulle du välja att investera i någon av InvestEngines inkomstportföljer kan eventuella intäkter automatiskt betalas in på ditt utsedda bankkonto varje månad. Men innan du ens investerar i en av inkomstportföljerna kan du se en uppskattning av hur stor inkomst du sannolikt kommer att få, i pund och pence, månad för månad. Detta är en fantastisk funktion, eftersom en av de svåraste sakerna med att driva en inkomstportfölj är att hantera de oregelbundna utdelningar som portföljen producerar.

Om du registrerar dig hos InvestEngine kan du se tillgångsmixen, ETF:erna och avkastningen för var och en av de 3 inkomstportföljerna. För närvarande finns det endast 3 inkomstportföljer med fokus på obligationer. Intressant nog har den högstavkastande portföljen fortfarande en allokering på 75 % till obligationer och bara 25 % till aktier. Jag tycker att utelämnandet av inkomstportföljer med högre aktieallokeringar, att dra fördel av aktiernas benägenhet att ge en mer hållbar och växande inkomst över tid, är synd och kommer förhoppningsvis att rättas till i framtiden.

Oavsett om du investerar i en inkomst- eller tillväxtportfölj betyder förvaltningsavgiften på 0,25 % att InvestEngine är ett av de billigaste sätten att investera i en förvaltad portfölj i Storbritannien. Jag analyserar kostnaderna mer i detalj senare i den här artikeln.

En besvikelse är att InvestEngine för närvarande inte erbjuder förvaltade etiska portföljer att investera i. Med det sagt är det möjligt att investera i etiska och ESG-ETF:er via InvestEngines gör-det-själv-portföljtjänst.

Som sagt tillåter InvestEngine också kunder att bygga och hantera sina egna portföljer från ett urval av över 150 ETF:er. Listan inkluderar ETF:er från sådana som UBS, Vanguard, HSBC, iShares, Xtrackers och L&G. Gör-det-själv-portföljens användargränssnitt är enkelt att använda, om än lite grundläggande, men det är det faktum att det inte finns någon kontoavgift, handelsavgift eller etableringsavgift som kommer att fånga de flesta nya och erfarna investerares uppmärksamhet. Frånvaron av någon plattformsavgift och ingen förskottsavgift gör det till ett otroligt billigt sätt att bygga en DIY ETF-portfölj, om än från ett begränsat urval av ETF:er. Återigen jämför jag kostnaderna för att bygga en gör-det-själv-investeringsportfölj på InvestEngine med andra investeringsplattformar senare i den här artikeln.

InvestEngine erbjuder ett antal nyckelfunktioner

InvestEngines registreringsprocess är snabb och enkel. Även om den minimalistiska designen inte vinner några designpriser ger den en ren och enkel användarresa. När du registrerar dig kommer du till en början att bli ombedd att välja om du vill investera som privatperson eller företag, varvid det senare täpper till ett gapande hål i förmögenhetsförvaltningen online. De flesta digitala förmögenhetsförvaltare erbjuder bara konton för privatpersoner.

Som enskild investerare får du sedan frågan om du vill skapa din egen gratis gör-det-själv-portfölj eller investera i en av InvestEngines förvaltade portföljer.

Vilket alternativ du än väljer får du sedan möjlighet att öppna ett ISA-konto eller ett allmänt investeringskonto (GIA). Till skillnad från GIA tillåter investeringar via en ISA dig att dra nytta av att skydda alla inkomster eller vinster från inkomstskatt och kapitalvinstskatt. InvestEngine kan också acceptera överföringar från befintliga aktier och andelar ISA-konton som innehas någon annanstans.

Om du väljer att bygga din egen portfölj kommer du till ett verktyg som gör att du kan välja dina önskade ETF:er från en lista på över 150 och sedan ställa in den procentuella allokeringen för varje fond.

För de som tar ut antingen en förvaltad tillväxt eller en inkomstportfölj, ställs du genom en kort serie frågor för att bestämma din riskprofil innan du får en föreslagen portfölj från InvestEngines stall med 10 tillväxtportföljer och 3 inkomstportföljer. Varje portfölj innehåller en blandning av ETF:er exponerade mot aktier, obligationer och alternativa tillgångar (som guld). Vid denna tidpunkt kan du bestämma dig för att öka eller minska risknivån inom den föreslagna portföljen, vilket kommer att ändra tillgångsmixen, de förväntade tillväxttakten och inkomstavkastningen i enlighet med detta. Det måste betonas att portföljen inte är en formell reglerad investeringsrekommendation, utan bara ett förslag som du kan acceptera eller ändra som du vill. Andra robo-rådgivningsföretag som Nutmeg och Wealthify gör reglerade portföljrekommendationer efter deras investerarfrågeformulär, vars lämplighet utvärderas årligen. Med InvestEngine åligger det kunden att bestämma lämpligheten för portföljen och de risker som är förknippade med dem.

En av de mest spännande aspekterna av InvestEngines förslag är dess kostnad. Det finns inga utträdesavgifter, så om du använder InvestEngine och bestämmer dig för att du vill överföra dina pengar någon annanstans vid ett senare tillfälle kommer du inte att bli straffad för att göra det. När det gäller de löpande investeringsavgifterna beror det på om du investerar i InvestEngines förvaltade portföljer eller tar DIY-vägen och bygger din egen portfölj. Avgifterna för varje beskrivs nedan.

Detta ger den totala kostnaden för en InvestEngines tillväxtportfölj till cirka 0,47 % per år. Tabellen visar hur detta kan jämföras med de ledande digitala investeringsförvaltarna (robo-rådgivare) i Storbritannien.

| Avgifter vid investering 10 000 GBP | InvestEngine Managed portföljer | Nutmeg Fullt hanterade portföljer | Nutmeg Fixed Allocation-portföljer | Moneyfarm | Wealthify |

| Plattformavgift per år | 0,25 % | 0,75 % | 0,45 % | 0,75 % | 0,60 % |

| ETF-avgift per år (genomsnitt) | 0,15 % | 0,22 % | 0,19 % | 0,20 % | 0,16 %* |

| ETF-spridning per år (genomsnitt) | 0,07 % | 0,08 % | 0,08 % | 0,09 % | - |

| Totalt | 0,47 % | 1,05 % | 0,72 % | 1,04 % | 0,76 % |

*Wealthify citerar en kombinerad årlig ETF-avgift och spreadavgift på 0,16 % totalt

InvesEngine tar för närvarande inte ut någon plattformsavgift (administration) för sina gör-det-själv-investeringsportföljer, oavsett om du använder dess allmänna investeringskonto eller Aktier och Aktier ISA.

Tabellen nedan jämför kostnaden för att bygga och driva en investeringsportfölj av ETF:er på InvestEngine med de marknadsledande DIY-investeringsplattformarna.

| Avgifter när du investerar 10 000 GBP i ETF:er | InvestEngine DIY | Hargreaves Lansdown | Interaktiv investerare | AJ Bell | Vanguard Investor | iWeb |

| Kontoöppningsavgift | GRATIS | GRATIS | GRATIS | GRATIS | GRATIS | 100 £ |

| Månatlig plattformsavgift | GRATIS | GRATIS* | 9,99 £ (en fri handel) | 0,25 % per år (max £3.50pm) | 0,15 % (takst 375 GBP per år) | GRATIS |

| Kostnad per handel | GRATIS | 11,95 £ | 7,99 £ | 9,95 £ | GRATIS | 5£ |

*Hargreaves Lansdown tar inte ut sin plattformsavgift på 0,45 % på ETF:er när de investeras via sitt fond- och andelskonto. Avgiften tas ut om du investerar via en ISA eller SIPP.

Vanguard får allt större inflytande bland brittiska investerare, på grund av dess lågpris-ETF:er och aktiefonder, så förståeligt nog vill investerare ofta få tillgång till dessa lågkostnadsfonder så billigt som möjligt. Nu medan Vanguard har lanserat sin egen plattform, Vanguard Investor, är det inte nödvändigtvis det billigaste sättet att köpa och hålla Vanguard ETF:er.

Om du helt enkelt vill köpa Vanguard ETFs så är InvestEngine det billigaste sättet att göra detta eftersom det inte tar ut någon plattformsavgift, transaktionsavgift eller kontoöppningsavgift som visas ovan. Det erbjuder dock inte alla Vanguard ETFs och erbjuder definitivt inte det populära utbudet av Vanguard Lifestrategy-fonder, eftersom de är aktiefonder.

Om du letar efter ett bredare urval av Vanguard ETF:er och/eller att investera i Vanguard Lifestrategy-fondsortimentet, så skulle det troligen vara mest kostnadseffektivt för de flesta att använda Vanguard Investor-plattformen. Men som jag lyfter fram i min interaktiva investerarrecension, är II ett av de billigaste sätten att köpa och hålla Vanguard ETF:er och Vanguard Lifestrategy-fonder, inom en ISA eller SIPP, om du har minst £80 000 investerat i Vanguard-fonder inom din ISA , eller £160 000 investerat om du använder en SIPP. Dessutom erbjuder II (Interactive Investor) tillgång till tusentals investeringsfonder, ETF:er, aktiefonder och aktier - inte bara tillgång till Vanguard-fonder eller ETF:er.

Även om iWeb inte tar ut en löpande plattformsavgift om du investerat i Vanguard-fonder (eller faktiskt andra fonder) tar det 100 GBP bara för att öppna ett konto, som visas i tabellen ovan, vilket är dyrt. Dessutom är användarupplevelsen betydligt sämre enligt mig. På samma sätt tar Hargreaves Lansdown inte ut någon plattformsavgift för att investera i Vanguard ETF:er, om de köps via dess fond- och aktiekonto, men det skulle innebära att dina investeringar är föremål för skatt. Så fort du antingen vill investera i aktiefonder (som Vanguard Lifestrategy-sortimentet) eller använda Hargreaves Lansdowns SIPP eller ISA för att köpa ETF:er eller fonder, tillämpar den en årlig avgift på 0,45 %.

Liksom andra förmögenhetsförvaltare/plattformar online tjänar InvestEngine sina pengar på plattformsavgiften på 0,25 % på sina förvaltade portföljer. InvestEngine tar dock inte ut någon plattformsavgift på gör-det-själv-portföljer. Det finns en känsla av att InvetEngine i slutändan kommer att utveckla sin gör-det-själv-portföljtjänst under en freemium-modell, varvid mer avancerade funktioner och alternativ så småningom kommer att vara tillgängliga för premiumbetalande kunder.

InvestEngine är auktoriserat och reglerat av Financial Conduct Authority. Så alla investeringar som innehas med InvestEngine omfattas av Financial Services Compensation Scheme (FSCS) upp till ett värde av £85 000 om InvestEngine skulle gå i konkurs. Kundens kontanter samlas och hålls hos NatWest Bank Plc.

För dem som vill bygga sin egen gör-det-själv-investeringsportfölj som innehåller investeringsfonder, värdepappersfonder, ETF:er eller direktaktier så förblir Interactive Investor* och Hargreaves Lansdown* marknadsledande, och båda erbjuder till och med sina egna färdiga inkomstportföljer*. Dessutom ger båda tillgång till Junior ISA, pensioner och handelskonton. Hargreaves Lansdown låter dig till och med investera via en Lifetime ISA. Dessutom tillåter Hargreaves Lansdown dig att investera från så lite som £1, men om du vill investera i fonder är minimum £100 eller £25 i månaden.

Om du letar efter en hanterad etisk portfölj låter Wealthify* dig investera från så lite som £1. För fler etiska alternativ, läs vår artikel "Vilka är de bästa ISA för etiska aktier och aktier?"

Om du vill ha en tjänst som tillhandahåller en reglerad portföljrekommendation från hyllan, med en meritlista, läs våra recensioner av Nutmeg och Moneyfarm.

För närvarande har InvesEngine ett utmärkt betyg (4,7 stjärnor av 5) på Trustpilot men det är baserat på endast 28 recensioner. Användare som har skrivit recensioner som InvestEngines lågkostnadsladdningsstruktur samt dess lättanvända och okomplicerade webbplats. Dessutom är många av recensionerna gratis om nivån på kundservice som tillhandahålls av InvetEngine. För närvarande finns det inga negativa recensioner av InvestEngine.

Totalt sett är InvestEngine* en innovativ nykomling på marknaden för gör-det-själv-investeringar. Genom att försöka ta fram de bästa funktionerna från ett antal befintliga marknadsaktörer (dvs ingen plattformsavgift på gör-det-själv-portföljer, inga utträdesavgifter, hanterade portföljer) samtidigt som man lägger till några nya innovativa funktioner (som en-klick-ombalansering) kommer InvestEngine att få dragkraft med nya och erfarna investerare. Dess billiga tillvägagångssätt kommer att lägga till välbehövlig konkurrens för etablerade robotrådgivningsförslag som Nutmeg såväl som etablerade DIY-investeringsplattformar som Hargreaves Lansdown.

Det är inte perfekt, saknar etiska portföljoptioner och ingen tillgång till pensionsomslag och ingen direkt aktiehandel, men med allt detta planerade i framtiden förblir det en intressant plattform. Oavsett om du investerar eller inte möjligheten att utforska dess portföljer, helt enkelt genom att registrera dig, kommer det att vinna fans.

Om en länk har en * bredvid sig betyder det att det är en ansluten länk. Om du går via länken kan Money to the Masses få en liten avgift som hjälper till att hålla Money to the Masses gratis att använda. Men som du tydligt kan se har detta inte på något sätt påverkat denna oberoende och balanserade recension av produkten. Följande länk kan användas om du inte vill hjälpa Money to the Masses eller ta del av några exklusiva erbjudanden - InvestEngine, Hargreaves Lansdown. Interaktiv investerare, Wealthify.

Det bästa sättet att investera pengar

Vitality Invest Review – är det verkligen ett smart sätt att investera?

Netwealth recension – är det det bästa sättet att investera över £50k

The Big Exchange recension – Är det den bästa etiska investeringsplattformen?

Moneybox Review – Är det den bästa investeringsappen?

Wealthsimple recension – Är det det bästa valet för investerare i Storbritannien?

Circa5000 recension:Är den här appen det bästa sättet att investera i planetens framtid?

Wealthify Review – är det rätt investeringsval för dig?