Låt mig berätta varför jag älskar att sänka pengar. De är det perfekta sättet att spara pengar över tid för en stor kostnad. De är ännu ett exempel på hur budgetar ger dig tillåtelse att spendera – och den här gången att spendera stora pengar! Och de visar hur möjligt det är att betala kontant för vad som helst.

Jag skulle ärligt talat kunna fortsätta, men låt oss komma till de bra sakerna:vad sjunkande medel är och hur du kan använda dem varje månad.

En sjunkande fond är ett strategiskt sätt att spara pengar till ett specifikt köp genom att avsätta lite varje månad.

Sjunkande medel fungerar så här:Varje månad avsätter du pengar i en eller flera kategorier för att användas vid ett senare tillfälle. På så sätt sparar du små belopp över en längre tidsram istället för att behöva komma med en stor del pengar på en gång.

Se det här inlägget på Instagram

Sjunkande medel fungerar utmärkt för saker du inte vill betala för inom en enda månads budget, som:

Du kan skapa en sjunkande fond för alla ekonomiska mål, drömmar eller utgifter du har!

En sjunkande fond är vanligtvis mer specifik än ett sparkonto eftersom du vet exakt hur mycket du ska lägga in och när du kommer att använda den.

Allt handlar om att vara avsiktlig . Om du sparar till en ny bil, nästa års semester, dina jubileumspresenter, ditt barns dansläger, och alla dina julklappar på samma sparkonto är chansen stor att linjerna förr eller senare börjar suddas ut.

Så istället för att klumpa ihop allt på ditt sparkonto, var medveten och specifik genom att ha flera sjunkande fonder.

En sjunkande fond skiljer sig också från en nödfond. Mycket olika . En nödfond är pengar du avsätter för det okända.

Med en fullt finansierad akutfond bör du ha 3–6 månaders kostnader sparade för alla möjliga nödsituationer. När din luftkonditionering brinner ut och du måste byta ut den, kommer din akutfond att träda in, och det kommer inte ens att kännas som en nödsituation – bara ett besvär.

Varför? För det är skyddsnätet mellan dig och livet. Du har inget sätt att veta om dessa saker kommer eller när de kommer att hända. Men du gör vet att livet händer, så att du har pengarna avsatta och redo.

Med en sjunkande fond, å andra sidan, vet du exakt vad de pengarna går till och du vet när du kommer att använda dem.

Den sjunkande fonden är till för de kända . Akutfonden är till för de okända .

Oavsett vilka pengar du har – spenderande eller sparare, nörd eller fri själ, erfarenheter eller saker – kan alla dra nytta av en sjunkande fond.

Vill du ta med din familj på fyra till stranden i en vecka? Det går $1 500. Behöver du ett nytt tak? Det blir $6 000. Sedan finns det julklappar, eller en handpenning för ditt hem, eller den där skotern i vuxenstorlek som din man just har att ha. (Bara min man? Åh, okej. Coolt.)

Att spendera pengar kan vara roligt eller inte alls roligt. Men i slutet av dagen, oavsett vad du spenderar dina pengar på, kommer allt från samma ställe. Och varje svep på ditt betalkort kan göra att du och ditt bankkonto känner sig besegrade.

Allt detta förändras när du lägger till sjunkande medel till din budgeteringsrutin.

Med en sjunkande fond kan du:

Att spara strategiskt innebär att roliga inköp faktiskt blir roliga, och frustrerande utgifter kommer inte att vara en stor sak.

Nu när du vet vad sjunkande fonder är, hur de fungerar och varför de hjälper dig, så här skapar du en i fyra enkla steg.

Låt oss låtsas att du startar en sjunkande fond till jul. Du vill lägga lite åt sidan över tiden så att semesterperioden inte smyger sig på dig och gör dig pank.

Om du vill öppna ett annat sparkonto för en sjunkande fond, se till att kontot inte har ett minsta saldo att upprätthålla (som en penningmarknad). Du vill inte att månatliga avgifter försvinner på ditt saldo.

Om du använder vårt kostnadsfria budgetverktyg, EveryDollar, behöver du inte ett separat sparkonto alls. EveryDollar kommer att utse de pengarna åt dig i din budget så att du alltid vet exakt hur mycket som finns i den fonden. (Mer om detta i steg 4.)

För att avgöra hur mycket du ska spara, ta det totala beloppet du vill spendera och dividera det med antalet månader eller veckor du har kvar tills du behöver göra köpet.

Om du vill spendera 1 000 USD på julen och det är september har du bara cirka tre månader på dig att spara. Det betyder att du behöver en rad i din budget som påminner dig om att spara omkring 330 USD varje månad fram till december.

En sjunkande fond fungerar bara om den är i budgeten .

Så oavsett om du budgeterar med ett kalkylblad, i en app eller med en penna och papper, lägg din sjunkande fondpost i budgeten!

Så här skapar du en sjunkande fond i min favoritapp för budgetering, EveryDollar:

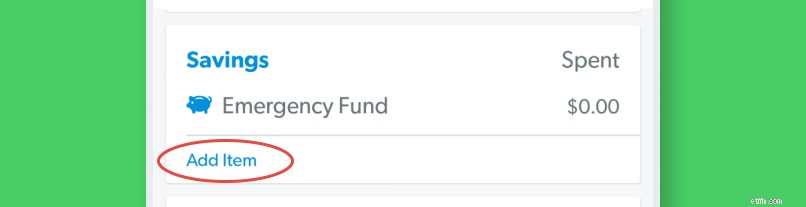

Öppna din EveryDollar-budget och klicka på "Lägg till objekt" under den budgetkategori du väljer. (Jag valde Sparar.)

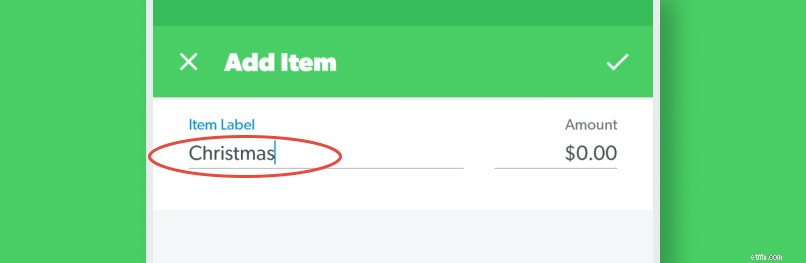

Döp sedan budgetposten till jul.

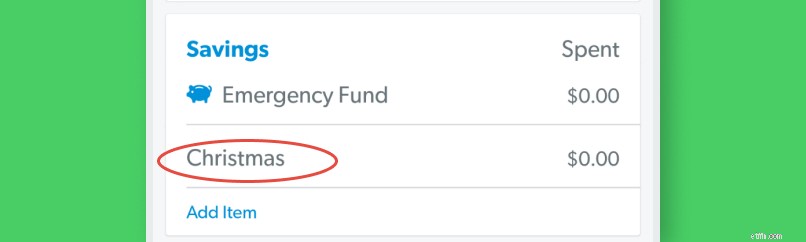

Tryck sedan på den nya budgetraden.

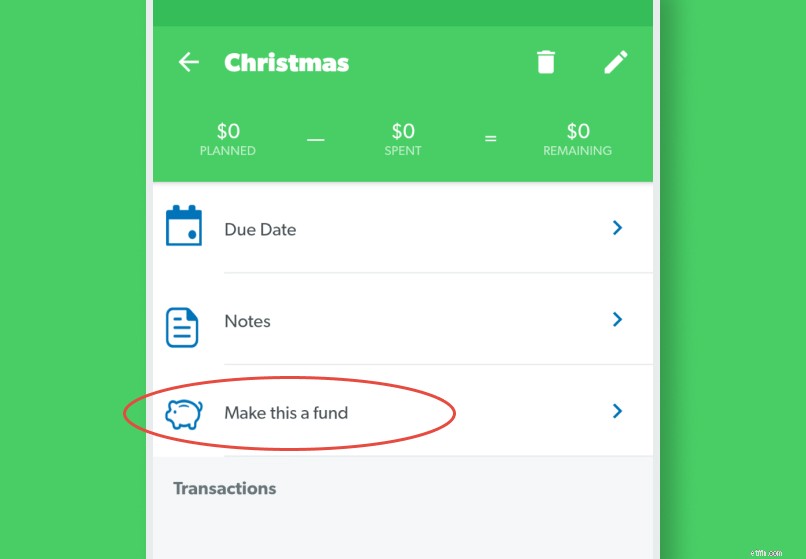

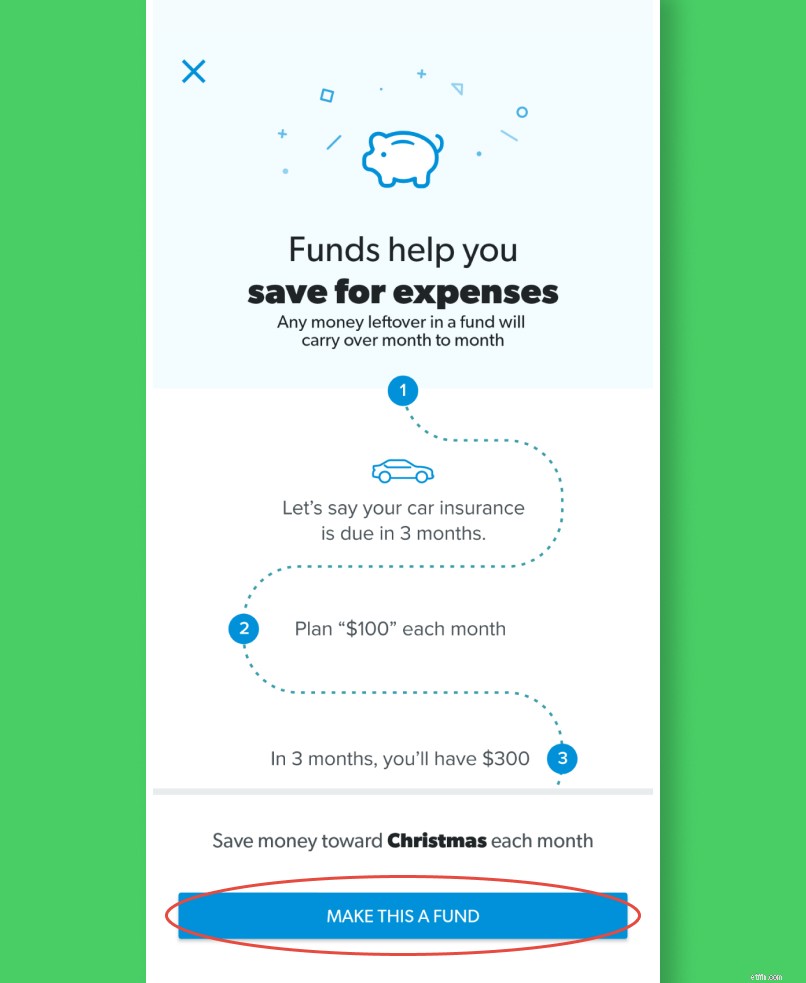

Detta tar fram detaljer. Precis vid den lilla spargrisen trycker du på "Gör det här till en fond."

Det finns en grafik som dyker upp som förklarar lite mer om hur fonder fungerar. Läs allt om du vill ha detaljerna och tryck sedan på "Gör detta till en fond."

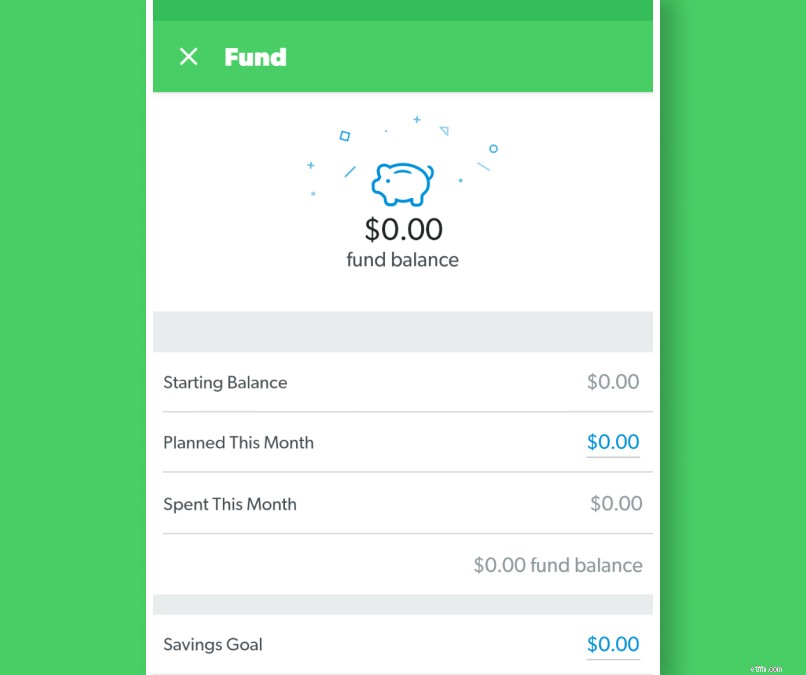

Nu är det dags att fylla i detaljerna. Har du redan pengar i denna fond? Ange det som ditt startsaldo. Skriv sedan in det belopp du lägger till fonden den här månaden av Planned This Month. Slutligen måste du lista det totala beloppet du vill ha i denna fond efter sparmål.

Varsågod! Du har en sjunkande fond. Se till att du spårar varje gång du lägger pengar i fonden. EveryDollar håller jämna steg med hur mycket mer du måste spara för att nå ditt mål i tid.

Observera att om du använder skrivbordsversionen av EveryDollar kommer du att gå igenom ungefär samma process, men allt dyker upp vid sidan av skärmen.

Nu när du har sett skönheten med sjunkande fonder, kanske du vill tilldela en sjunkande fond till allt. Om du är skuldfri och har din fullt finansierade nödfond på plats är det bra! Men om du fortfarande är i Baby Steps 1–3 bör det vara dina prioriteringar.

Med sjunkande medel kan det faktiskt bli för mycket av det goda. Tänk på det:Om du har en miljon sjunkande medel på en gång, kommer du inte att se mycket framsteg i någon av dem. Det finns bara så mycket pengar att gå runt, eller hur?

Så här skulle det se ut att dela 600 USD per månad mellan sex olika sjunkande fonder:

Vid slutet av ett år skulle din sjunkande fondsumma vara:

Okej, tänk dig nu att du har bestämt att det är dags att byta ut din bil. Du har två val:Du kan leta efter pålitlig transport för 3 600 USD, eller så kan du tjäna 600 USD i reparationer av din nuvarande bil och fortsätta att spara tills din bils sänkningsfond växer ytterligare.

Men här är det hemliga tredje alternativet:Om du hoppar över bakgården och semestern i år har du redan 5 400 $ för bilen. Så överväldiga dig inte med för många kategorier av sjunkande fonder när det finns något du verkligen behöver.

Ser du vilken skillnad ett litet strategiskt sparande kan göra? Det största du behöver är tålamod. (Och en budget ... det är där EveryDollar passar perfekt in.)

Vi lever i en kultur där vi köper nu. Vi tar hem en vara idag . Amazon har fått allt längre än två dagars leverans att verka som ett brott .

Men om du har tålamod och en plan, vet du vad du inte kommer att ha? Oroa. Att spara ihop i förväg förhindrar stress, så börja tjäna pengar redan idag.

Vad är en övertrasseringsavgift och hur undviker du dem?

Vad är AgeUp och hur kan det hjälpa dig?

Vad är ett autentiskt varumärke och hur kan du vara ett?

Vad är GILT-medel? Och hur fungerar GILT-fonder?

Vad du behöver veta om en sjunkande fond

Vad är en nedrunda och hur man undviker en

Diversifiering:vad det är och hur man applicerar det

Vad är ett testamente och behöver du ett?