Din bil har varit i butiken mer än på din uppfart på sistone. Och du har ännu en stor reparation i horisonten. Du är trött på att sänka pengar i det, men du är inte säker på vad du ska göra härnäst.

Fortsätter du att kasta pengar i det och hoppas att det inte går sönder igen? Eller säljer du den och använder pengarna till en annan resa? Det är ett stort beslut.

Det första steget för att lösa ett dilemma som detta är att göra lite matte. Oroa dig inte! Vi går igenom det steg för steg. Dina beräkningar kommer att peka dig i rätt riktning och hjälpa dig att ta bort stressen från ditt beslutsfattande!

Och den bästa delen? När du har bestämt dig för vad du ska göra visar vi dig hur du sparar pengar till reparationen eller din nästa bil. Kolla in det och gå sedan tillbaka till ditt liv – och alla platser det tar dig.

Innan vi går in på siffrorna är det viktigt att komma ihåg att det alltid finns ett spektrum när det gäller bilreparationer. Det betyder att matematiken bara kan visa dig så mycket – som om du lutar dig mer mot en reparation eller utbyte. Andra faktorer, som reparationsfrekvens och vad du är skyldig på din bil, spelar också in. Ha dessa i åtanke när du kör dina nummer.

Okej, dags att börja. Beräkna först värdet på din bil (utan reparationer). Webbplatser som Kelley Blue Book eller Edmunds är bra exempel på resurser som kan hjälpa dig med din uppskattning.* Bara för argumentets skull, låt oss säga att det är $5 000. Och din beräknade reparation är $1 000. Vi säger för det här exemplet att reparationen kommer att ge värdet på din bil upp till 6 000 USD. Det kanske inte är fallet i alla situationer, beroende på din bils allmänna skick och typen av reparation. Din mekaniker bör kunna ge dig en uppfattning om hur mycket värde din reparation kommer att tillföra din bil.

Så i det här exemplet, om du var tvungen att sälja din bil omedelbart efter reparationen, skulle du fortfarande få tillbaka pengarna du precis lagt i den. I det här fallet lutar du förmodligen mer mot en reparation. Nu, om det här är din pendlingsbil och du kommer till jobbet sent en gång i veckan tack vare ett haveri, kan det vara dags att utvärdera vad dessa reparationer verkligen kostar dig – i form av huvudvärk.

Å andra sidan, om den ursprungliga mekanikerräkningen var närmare $2 000 och värdet på bilen ökade till endast $6 000 med reparationen, lutar du troligen åt att sälja bilen och lägga pengarna på en annan bil med dina $7 000. På så sätt får du i princip en bättre bil för samma pengar.

Är du skyldig din bil mer än den är värd? Här är vad du ska göra med din upp och nervända bil.

Har du bestämt dig för att gå vidare med reparationen? Ditt nästa nummer är att betala för det - för det kommer förmodligen att kosta en inte så trevlig bit av förändring. Men vad händer om du inte har pengar till hands för att betala räkningen? Det är okej. Här är sex steg för att hitta pengarna du behöver för att finansiera din reparation:

Acceptera inte det första citatet du får. Få den första diagnosen från en pålitlig återförsäljare eller en större mekanikerverkstad, men anta inte att deras pris är det pris. Merparten av din kostnad är förmodligen inte delar, utan arbete. Och det är nästan alltid högre i större, mer etablerade butiker.

För att hitta en pålitlig mekaniker till ett lägre pris, fråga några vänner vart de går för pålitligt arbete. Ring sedan runt för att hitta det bästa priset. Medan du pratar i telefon kan du också fråga om aktuella rabatter och specialerbjudanden som de kan erbjuda.

Kanske behöver du nya bromsar, men du måste också byta ut dörrhandtaget som lossnade i morse. Varför inte fixa bromsarna i butiken och hitta en eftermarknadsersättning för ditt dörrhandtag online? Titta sedan på en YouTube-video och fixa det själv. Se bara till att följa anvisningarna mycket försiktigt.

Om den beräknade reparationen fortfarande är utanför din komfortzon, fråga mekanikern vad som behöver fixas nu och vad som kan vänta några månader. Hoppa inte över viktiga säkerhetsfunktioner som bromsar, däck och kamremmar. Men du kan leva utan automatiska fönster ett tag.

Låt oss säga att du har sänkt reparationspriset så mycket som möjligt. Nu är det dags att hitta pengar för att betala din räkning. Vi rekommenderar att du gör en nollbaserad budget innan du börjar välta dina soffkuddar i jakten på lösa pengar. Du kan göra en budget på cirka 10 minuter med vår favoritapp för budget, EveryDollar. Det är gratis och det är mycket mindre arbetskrävande än att gräva i soffan.

Om du är fortfarande kommer till korta, inga problem. Sätt bara tillbaka din budget på icke-nödvändiga områden som restauranger, frisyr och nya kläder. Du kan också avleda dina besparingar tillfälligt. Och som en allra sista utväg kan du använda din akutfond för absolut nödvändiga reparationer. Fyll bara på lager så snart som möjligt.

Se till att det här problemet inte händer dig igen genom att skapa en rad i din budget för framtida bilreparationer och underhåll. På så sätt finns pengarna där och väntar på dig när du behöver dem – och det kommer du att göra.

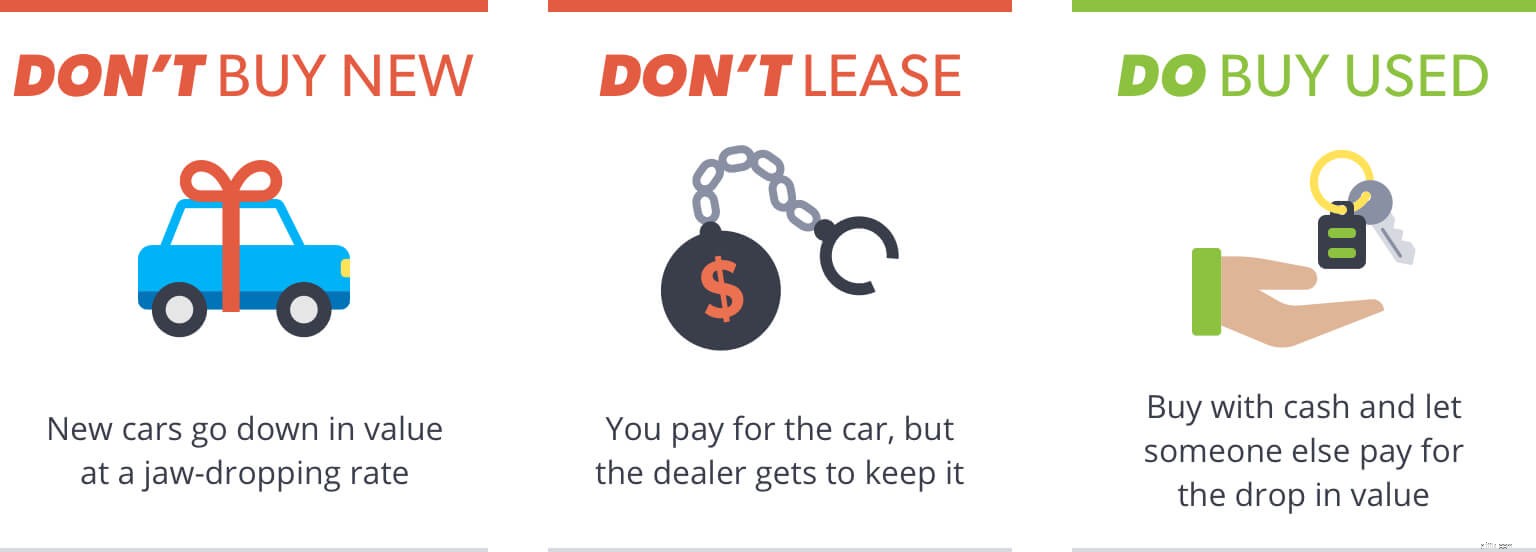

Låt oss säga att du har bestämt dig för att det inte är värt det att reparera din nuvarande bil. Du är redo för något annat. Även om det är frestande att vilja att din nästa bil ska vara ny och under garanti (läs:inga reparationer!), är det sista du vill göra att bege dig till närmaste nya bilhandlare. Här är anledningen:

Värdeminskningen på ett nytt fordon är häpnadsväckande. En bil på 20 000 USD kommer att vara värd cirka 8 000 USD om fem år. [1] Det är en minskning med 60 %! Redan efter bara ett år kunde bilen gå ner i värde så mycket som 25%. Så om du inte har ett nettovärde över 1 miljon dollar, köp inte nytt – någonsin. Låt någon annan absorbera värdeminskningen.

Ett leasingavtal är helt enkelt det dyraste sättet att driva en bil. Varje månad går din leasingavgift till att täcka bilens värdeminskning plus återförsäljarens vinst. Vid slutet av leasingavtalet har du noll eget kapital i bilen, men du har möjlighet att köpa den. Det kan vara en bra affär eller inte eftersom köpeskillingen sätts i början av leasingavtalet och är inte baserad på det faktiska värdet på bilen vid slutet av hyresavtalet. Sedan finns det avgifterna – en avgift du betalar om du överskrider ett visst antal mil eller har för mycket slitage på bilen, en avgift du betalar om du bestämmer dig för att inte köpa bilen när ditt leasingavtal löper ut, och en avgift du betalar om du bestämmer dig för att köpa den. Allt detta ger en bra affär för återförsäljaren – inte för dig.

Det bästa är att köpa en prisvärd, begagnad bil med pengarna du har sparat (i kombination med pengarna från försäljningen av din nuvarande bil). På så sätt äger du bilen, snarare än att den äger dig. Begagnad bil betyder inte skitbil; det betyder bara att du är smart nog att låta någon annan betala för den första värdeminskningen. Att köpa begagnat är den enda vägen att gå.

Ta reda på hur du får det bästa erbjudandet på en bil du älskar! Ladda ner vår kostnadsfria bilguide idag!

Bli inte skuldsatt för en bil. Det är helt enkelt inte värt det. Det kommer bara att ge dig mer sorg på vägen. Kom ihåg att alla bilar behöver reparationer och underhåll så småningom. Med ett lån får du en månatlig bilbetalning och reparationsräkningar utöver det.

Bli inte skuldsatt för en bil. Det är helt enkelt inte värt det.

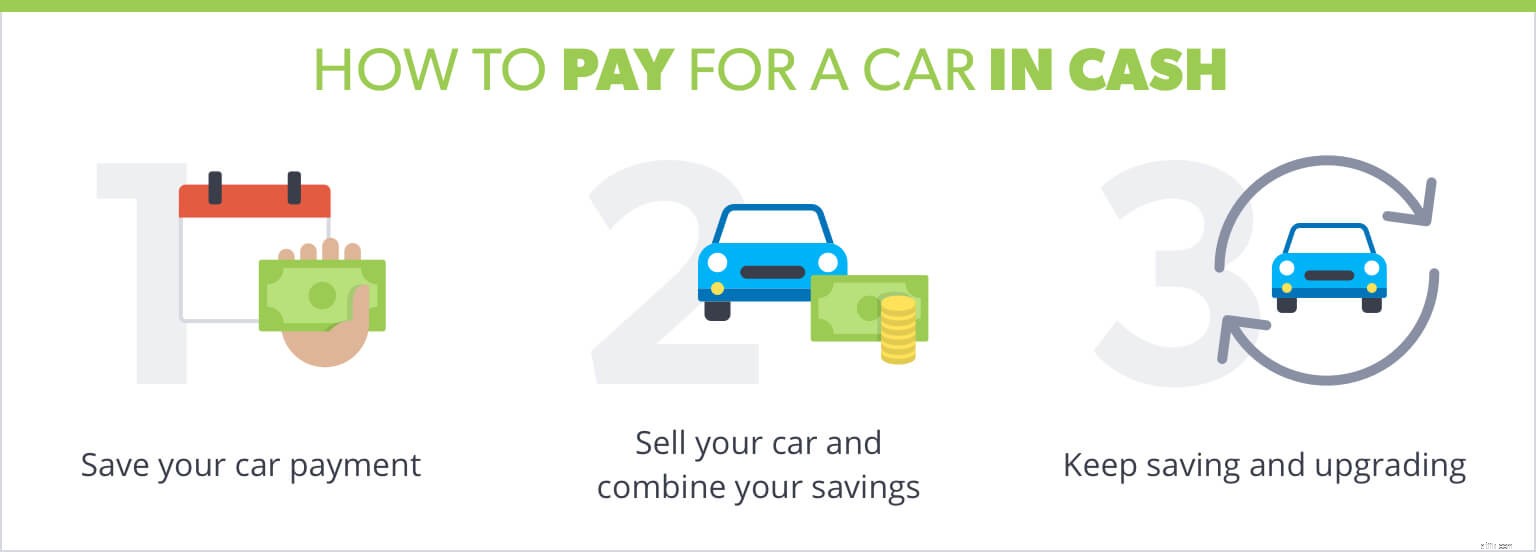

Så hur exakt lever du utan bilbetalning och ändå får din drömbil? Nyckeln ligger i ditt sätt att spara pengar. Här är en strategi vi älskar:

Varsågod och köp bilen du har råd med med pengarna du har till hands – låt oss säga att det kostar 5 000 USD. Det kan ta dig runt minst 10 månader eller så. Ta sedan 500 USD – den genomsnittliga månadsbetalningen för en ny bil – och spara den varje månad. [2]

Efter 10 månader av att göra det har du byggt upp din bilköpsbudget tillbaka till 5 000 USD. Lägg till det till pengarna du får från försäljningen av din nuvarande bil (låt oss säga $4 000), så har du $9 000 för en ny åktur. Det är en stor uppgradering av bilar på bara 10 månader —utan att vara skyldig banken en krona!

Men det roliga behöver inte sluta där. Om du konsekvent lägger bort samma summa pengar har du 10 månader senare ytterligare $5 000 att lägga på en bil. Du kan antagligen sälja det fordonet på 9 000 USD för lite mindre än du betalade 10 månader innan – vilket betyder att du sannolikt skulle ha runt 13 000 USD att betala för en bil, bara 20 månader efter att hela processen startade.

Summan av kardemumman är följande:Det finns mycket du kan göra med 500 USD extra i månaden!

Ju mindre pengar du spenderar på din bil, desto mer pengar måste du lägga på viktigare saker, som dina barns collegefond, din pension och att betala tillbaka de gamla studielånen. Det är okej att äga en fin bil – låt bara inte din bil äga dig.

I själva verket, låt inte någon av dina saker – eller ens dina pengar – äga dig. Du är ansvarig här! Ja du. Om du vill lära dig hur du tar kontroll över dina pengar för gott, ge Ramsey+ en provkörning. Du får alla verktyg och all lärdom du behöver för att få dina pengar att fungera för dig, istället för tvärtom. Och just nu kan du prova Ramsey+ i en gratis provperiod. Bom.

*Kelley Blue Book och Edmunds är inte på något sätt anslutna till utgivaren av detta innehåll. De tillhandahållna webbplatslänkarna är endast för referens och inte ett stöd för någon produkt eller tjänst. Ingen garanti eller representation lämnas angående dessa tredje parts webbplatser eller tjänster.

Ska du köpa din nästa bil ny eller begagnad?

Ska du bli en enbilsfamilj?

När ska du lämna in en bilförsäkringsanmälan?

Bör du införliva ditt företag i en annan stat?

Inbyte eller privat försäljning:Hur ska du sälja din bil?

Fråga Stacy:Ska jag fortsätta reparera min gamla bil eller byta ut den?

Vad är dina pengar värda för dig?

Bilavskrivning:Hur mycket är din bil värd?