Om du är redo att få din familjs pengar hanterade en gång för alla, har vi goda nyheter – vi vet exakt var vi ska börja.

Budget.

Det är ett enkelt ord, men det verkar inte alltid enkelt att omsätta det i praktiken – särskilt när du har barn. Du är upptagen, det är knappt med pengar och samtal om pengar är ibland väldigt besvärliga.

Men du kan skapa en familjebudget, oavsett tid, inkomst eller känslomässiga reservationer. Vi är här för att svara på några frågor och ge dig våra bästa tips och tricks för att göra just det.

Vad är en familjebudget?

Varför ska du ha en familjebudget?

Hur ställer du in din familjebudget i tre steg

Tips för att skapa en familjebudget som fungerar (för alla)

Innan vi visar dig hur du budgeterar, låt oss definiera termen. En budget är bara en plan för dina pengar – allt som kommer in (intäkter) och går ut (utgifter).

En familjebudget är när du gör den planen för hela ditt hushåll. Och de bästa familjebudgetarna inkluderar alla i familjen (åtminstone till viss del).

Att budgetera som familj har många fördelar. Här är tre av våra favoriter:1) Du kommer att sluta undra var dina pengar tog vägen och börja tala om för den vart den ska gå. 2) Du kan börja få alla på samma sida om pengar. 3) Du kommer att visa att pengar inte är ett tabuämne när du öppnar kommunikationsvägar.

Det första steget här är att lista din inkomst – även alla pengar du planerar att få under den månaden.

Skriv ner varje normal lönecheck för dig och din make – och glöm inte några extra pengar som kommer i väg genom ett sidoliv, garageförsäljning, frilansarbete eller något liknande.

Om du har en oregelbunden inkomst, sätt den lägsta uppskattningen av vad du normalt gör på denna plats. (Du kan justera senare i månaden om du tjänar mer.)

Nu när du har planerat att pengarna ska komma in kan du planera för att pengarna ska gå ut. Det är dags att lista dina utgifter! (Proffstips:Öppna ditt bankkonto online eller titta på ditt kontoutdrag för att hjälpa dig uppskatta dina utgifter.)

Börja med att täcka din Fyra väggar —aka mat, verktyg, tak över huvudet och transporter.

Vissa av dessa kallas fasta utgifter, vilket innebär att de förblir desamma varje månad (som ditt bolån eller hyra). Andra byter upp, som matvaror.

Och hallå, den budgetposten för livsmedelsbutiker är ganska svår att gissa till en början. Gör bara en riktigt bra uppskattning så kommer du att lära dig vad du faktiskt behöver här under den kommande månaden.

Skriv sedan alla andra månatliga utgifter. Vi pratar om försäkringar, skulder, sparande, underhållning och alla personliga utgifter. Börja med fasta utgifter. Använd sedan ditt onlinebankkonto eller dessa kontoutdrag för att uppskatta planerade belopp för allt annat baserat på dina utgifter under de senaste månaderna.

När du drar av din inkomst från dina utgifter bör den vara noll. Det betyder inte att ditt bankkonto är noll:Det betyder att varje del av din inkomst har ett jobb. (Detta kallas en nollbaserad budget.)

Om du har pengar över efter att du har dragit av alla dina utgifter, se till att lägga in dem i budgeten också! Annars kommer du att sluta tanklöst spendera det på kaffe och dagens erbjudanden med ett klick. Verkligen. Lägg allt "extra" mot ditt nuvarande pengarmål, som att spara eller betala av skulder.

Vad händer om du får ett negativt tal? Du kanske tänker Hoppsan! Men det är verkligen okej! Du behöver bara minska utgifterna tills din inkomst minus dina utgifter är lika med noll. Tips:Börja med de där restaurang- och underhållningslinjerna. (Ja, vi åkte dit.) För hey—du kan inte spendera mer än du tjänar. Du har det här!

Kom ihåg att du jobbar hårt för dina pengar. Det borde fungera hårt för dig. Varje. Enda. Dollar.

Du måste välja en budgeteringsmetod. Oavsett om det är ett kalkylblad, penna och papper eller en app . . . välj ett sätt att logga dina inkomster, utgifter och utgifter. Varje. Enda. Månad.

Vilken metod du än väljer måste uppfylla några krav. Det ska vara:

Får vi föreslå vårt favoritbudgetverktyg, EveryDollar? Den uppfyller alla dessa krav. . . och lite till.

Med EveryDollar kan du budgetera på ditt skrivbord eller i appen. Det betyder att båda makarna kan logga in på samma budget på sina separata telefoner, checka in för att se hur mycket som finns kvar på en viss budgetpost eller spåra sina utgifter på språng. Detta skapar ansvar – vilket är nyckeln till en framgångsrik familjebudget.

Åh, och att skapa nya månadsbudgetar tar bara ett par minuter. En EveryDollar-budget sparar tid och kommunikation.

Du kan räkna ut hur mycket du vill dela med dina barn baserat på deras ålder och din komfortnivå. Du kanske inte vill ange hur mycket pengar du tjänar eller det exakta beloppet på varje räkning. Men gör ha ett ärligt familjesamtal om hur det står till med ekonomin i ditt hushåll. Just nu.

Efter det kan ni prata om vart ni är på väg och hur ni kommer dit – som ett team. Håll dessa kommunikationsvägar öppna och få det att kännas normalt att prata om pengar. Det kan vara lite obehagligt i början, men du kommer att få kläm på det!

För att en familjebudget ska lyckas måste du förklara för barn (och kanske påminna dig själv?) skillnaden mellan önskemål och behov – och hur viktigt det är att möta behov först. Det betyder att du budgeterar för de fyra väggarna (som vi nämnde tidigare) innan familjemedlemskap till det lokala vaxmuseet.

Du har förmodligen inte tillräckligt med pengar i budgeten för att dina barn ska vara involverade i allt de är intresserade av. Och det är okej.

När det kommer till extrakurser, klubbar, sport, lektioner och liknande – prata med dina barn om hur allt detta kostar pengar. En sak per barn och säsong är gott för sitt tid och din budget. Arbeta tillsammans för att ta reda på vad den där saken ska vara.

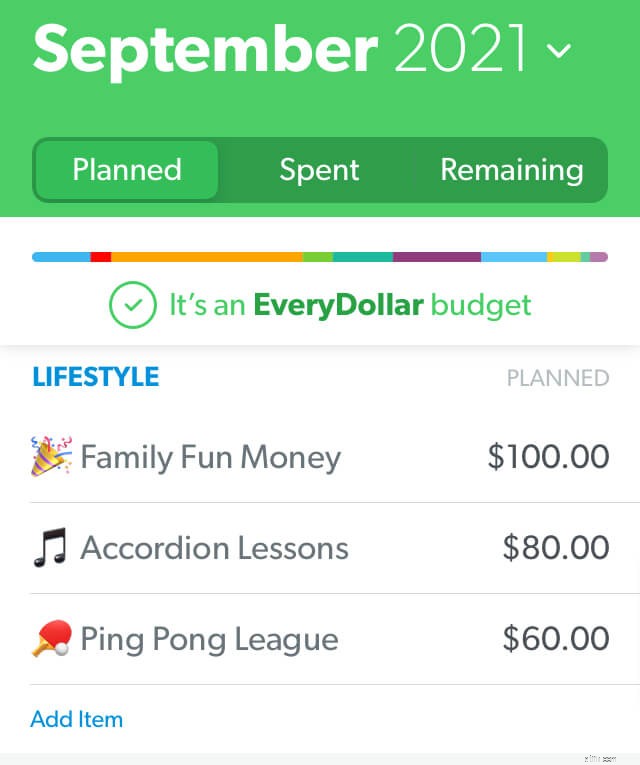

Och när du lägger in allt i budgeten, se till att inkludera en familjekul budgetpost (om du har pengar för att täcka den).

Börja göra pengarmål tillsammans. Dessa mål kan kopplas till att betala av skulder eller spara pengar (som att spara för nödsituationer, ett stort köp eller en rolig familjeupplevelse).

Prata igenom hur alla kan vara med och förverkliga dessa mål. Sätt att göra det på blir hett med nästa tips.

Låt oss säga att du sparar till en familjesemester. Sätt upp ett sparmål för detta pengarmål – och spåra dina framsteg som familj.

Om du använder EveryDollar kan du skapa en sjunkande fond för ditt mål och se hur den fylls på vägen.

Vill du nå målet snabbare? Ha ett familjeplaneringsmöte för att brainstorma hur det kan hända. Bestäm dig för att skärpa eller minska utgifterna genom att gå utan några extrafunktioner i ett par månader. Ta på dig sidojobb (vissa kan du till och med göra hemifrån). Även barnen kan göra en bakrea eller klippa några gräsmattor för att hjälpa familjens mål att uppnås tidigare.

Att ta med barnen här visar dem hur ekonomi fungerar – och hur det de gör påverkar familjen på flera sätt. Livslektioner runt om.

Månatliga budgetmöten är ett av de bästa sätten att hålla dessa öppna kommunikationslinjer om pengar igång under hela året. Här är vad du bör tänka på före och under dessa möten.

Varje månad kommer med standardgrejer du spenderar pengar på – såväl som månadsspecifika utgifter. Planera familjebudgetmöten för att säkert prata om de förändrade utgifterna. Gå också igenom var du kämpade förra månaden, fira dina budgetsegrar och kolla in dina mål.

Se till att mötena inte tar för långa tider. Du vill inte att budgetar ska se tråkiga ut – för det är de inte! Och det är alltid i ditt bästa intresse att ha mellanmål. Alltid.

14,64 biljoner dollar. Det är den totala hushållens skuld i Amerika i början av 2021. 1 Nej. Skämt.

Skulden knackar ständigt på våra ytterdörrar som en smygförsäljare med frestande "belöningar" och löftet om omedelbar tillfredsställelse. Men egentligen är allt skuld gör att hålla din inkomst som gisslan för att betala för ditt förflutna.

Nåväl, det är dags att slå igen dörren i skuldens lögnaktiga ansikte. Inte längre att vara en del av den statistiken på 14,64 biljoner dollar.

Det bästa sättet att komma ur skulden är att få alla i huset ombord – gör avbetalning av skulder till en prioritet. Snacka om det. Bli hypad. Skapa en spellista och ha en dansfest varje gång du gör mer än en minimibetalning. Lär dig om skuldsnöbollsmetoden och använd den för att ta tillbaka din inkomst. Allt. Av. Det.

Du måste hålla dig motiverad genom att budgetera och betala av din skuld. Du måste hitta sätt att fira segrarna (stora och små). Och ni måste göra det tillsammans – som ett team!

Vi nämnde hur att spåra dina utgifter under månaden skapar kommunikation och ansvarstagande med din make. Men gissa vad. Det gör dig också ansvarig inför dig själv.

Japp. Ibland är du exakt den person som behöver titta på restaurangbudgetposten och se att den helt enkelt är för låg för att åka med Fry Guys matbil för lunch med dina kollegor.

Men att spåra utgifter borde inte få ryktet om att vara en dödsglädje. Ja, det är att ta ansvar. Men människor som är ansvariga med sina pengar är människor som tar kontroll över sina pengar – istället för tvärtom. Människor som är ansvariga för sina pengar undrar inte vart allt tog vägen i slutet av månaden. Det är helt värt det!

Om du inte vill att dina pengar ska äga din familj och hålla dig tillbaka från dina mål, titta då på dina utgifter. Spåra dina utgifter.

Titta också på hur enkelt det är att spåra transaktioner med premiumversionen av EveryDollar (endast tillgängligt i Ramsey+). Du kan koppla din budget till din bank så att transaktionerna strömmar in direkt. Fick du en godis på Donut Hut? Dra och släpp köpet till rätt budgetrad. Det är det bästa livet för upptagna budgetmän.

Hängslen, flugor och budgetar. Vad har dessa tre B-ord gemensamt? De behöver alla justeras.

Ja, du ska justera din budget under månaden. När du spårar dessa transaktioner och en budgetpost börjar närma sig max, har du två alternativ. Ett:Säg bara nej. Två:Flytta runt saker.

Det första alternativet är alltid ditt svar för extrafunktionerna i livet. När din personliga utgiftsram är borta, är den borta. När restaurangbudgetraden är förbrukad är den förbrukad.

Men låt oss säga att din elräkning var högre än du planerat. Du kan inte ringa elföretaget för att förklara din budgetpost och be dem ta tillbaka några av lamporna du lämnade på förra månaden. Nej. Du betalar räkningen. Och du hittar de pengarna genom att justera en annan budgetpost.

En budget är inte en långsam spis. Du kan inte ställa in det och glömma det. Du måste komma in och göra justeringar så att din budget fungerar för dig och din familj.

Många av oss fick bidrag när vi växte upp. Men att låta dina barn arbeta för en provision istället för att ge dem pengar för ingenting lär dem hur arbetsvärlden ser ut. De gör sysslor – de får betalt . De sparar sina pengar – de betalar för saker.

Starta barnen med provisionsbaserade intäkter så att de lär sig värdet av pengar, hårt arbete och hur dessa två saker ärdirekt ansluten.

Om allt detta verkar besvärligt till en början är det normalt. Det visar sig att bara 28 % av föräldrarna pratar med sina barn om pengar. 2 Det är inte tillräckligt bra!

Skjut förbi det tafatta som kan hålla dig tillbaka. Budgetera tillsammans och lära dina barn hur man tjänar och spenderar pengar på ett klokt sätt – det här är två av de bästa ekonomiska grunderna du kan skapa för dina barn för att hjälpa dem att vinna med pengar senare i livet.

Du vet vad de säger:Familjen som budgeterar tillsammans, växer ihop. (Okej, vi kanske är de enda som säger det. Men det är sant.)

Hej, vi har sagt det förut, och vi säger det igen. Vi älskar budgetar. Vi skapade EveryDollar för att vi vill att du ska älska budgetar också – eller åtminstone inse att de inte är svåra eller dåliga eller massor av arbete.

Kom igång med EveryDollar idag, som en familj. Och ta med snacks.