Om du är ute efter en budgeteringsmetod som är bäst för dina pengar, kan vi föreslå en nollbaserad budget? (Vi kanske. Vi kommer .) Men vad gör den bäst? Och hur gör du (och behåller) en nollbaserad budget?

Låt oss svara på allt det. Just nu.

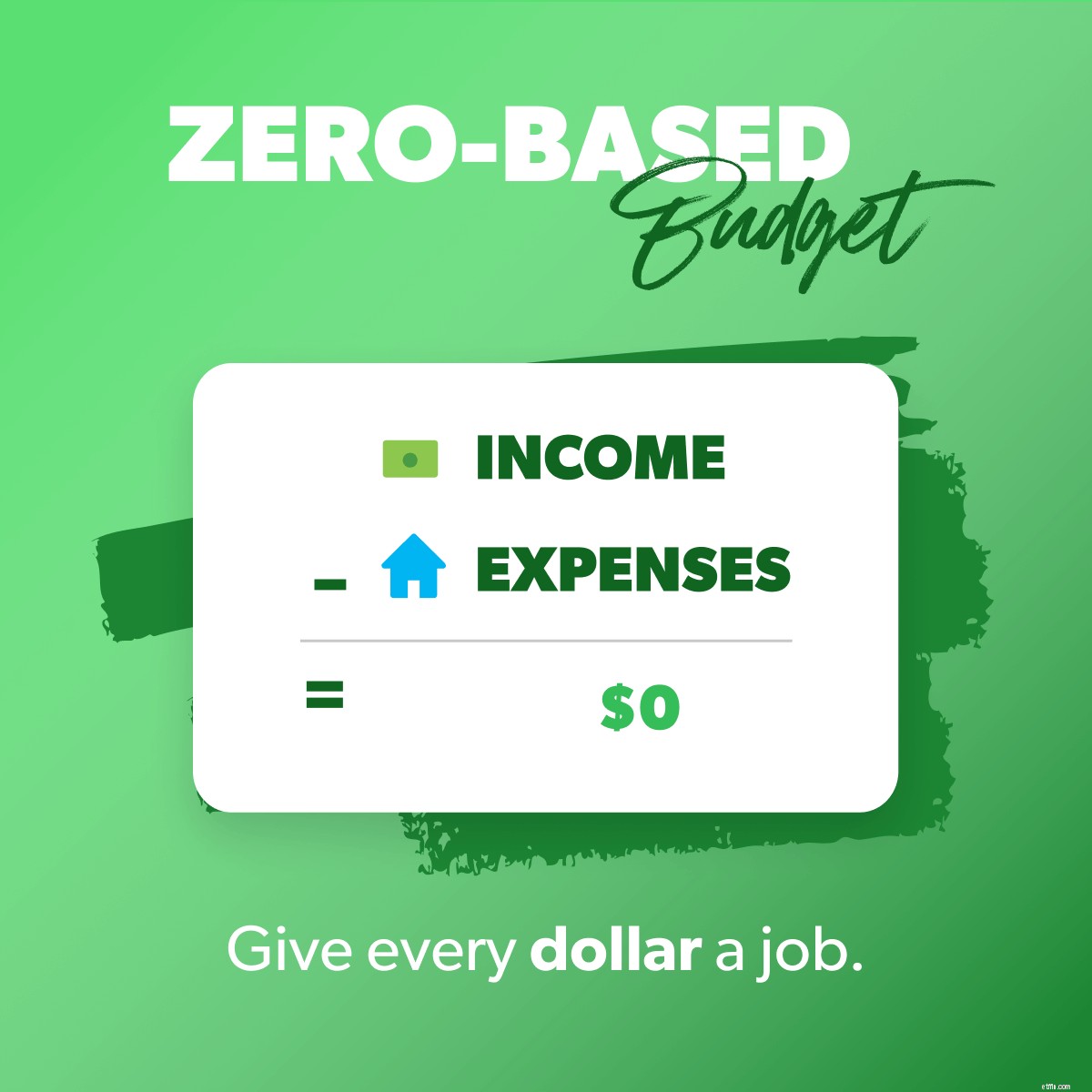

Nollbaserad budgetering är när din inkomst minus dina utgifter är lika med noll. Perfekt namn, eller hur?

Så om du tjänar 3 000 USD i månaden bör allt du ger, sparar eller spenderar lägga till 3 000 USD. Varje dollar som kommer in har ett syfte, ett jobb, ett mål. Ingenting gömmer sig eller spenderas tanklöst på tjusiga kaffe eller erbjudanden på 1 USD.

Snabbtext:Detta betyder inte att du har noll dollar på ditt bankkonto. Det betyder bara att din inkomst minus alla dina utgifter är lika med noll. Håll dig själv en liten buffert på $100–300!

Innan du börjar göra din nollbaserade budget, logga in på ditt bankkonto eller plocka upp dessa kontoutdrag ur din låda. De är användbara när du undrar hur mycket du normalt tjänar eller spenderar på saker. Du kan också kolla in dessa budgetprocentsatser och medelvärden.

Du kan göra detta på gammaldags sätt med ett pappersark, eller så kan du använda vår kostnadsfria budgetapp, EveryDollar. (Vi föreslår det andra sättet. Eftersom matematiken som kommer upp är mycket lättare med EveryDollar.)

Vad räknas som inkomst? Dina vanliga lönecheckar och allt extra du planerar att ta in under månaden (tänk på sidojobb eller barnbidrag). Skriv ner allt och lägg ihop det! Det är din totala månadsinkomst, även vad du har att arbeta med den här månaden.

P.S. Om du vill börja på papper för att få ner alla dessa siffror och sedan byta till EveryDollar, är det också coolt.

Du vet vad som kommer in – planera nu för vad som ska ut. Tänk på allt du spenderar pengar på under månaden. Lista ut dina utgifter så här:

Glöm inte att ge dig själv en diverse kategori också så att du har en lite extra kudde i dina utgifter. På så sätt är allt som dyker upp oväntat inte ett problem – det finns i budgeten.

När du subtraherar alla dessa utgifter från din inkomst bör det vara noll. Om du inte slår noll vid ditt första pass, välkommen till majoriteten! Japp, det stämmer. Praktiskt taget ingen får det här rätt första gången. Den där. Är. Bra. Men låt oss prata om hur man fixar det!

Har du pengar över? Kasta först lite konfetti och gör en festdans. Som, på riktigt. Sätt sedan pengarna på jobbet!

Var?

På ditt nuvarande Baby Step!

Vad är det?

De 7 babystegen är den beprövade vägen för att spara pengar, betala av skulder och bygga upp välstånd. (Aka hur man vinner med pengar.) De är de sju pengamålen som tar dig från där du är till där du vill vara.

Låt oss nu prata om vad du ska göra om du subtraherar dina planerade utgifter och slutar med ett negativt tal. Det betyder att du spenderar mer än du tjänar, och det kommer bara inte att fungera. Men bli inte rädd. Du kan få siffran till noll.

Ta fram dina metaforiska häcksaxar och klipp den budgeten. Det kan innebära att du sänker dina planerade utgiftsbelopp där du kan, eller så kan det innebära att du minskar utgifterna. (FYI, börja med restauranglinjen! Mat är där vi amerikaner tenderar att spendera mest. Måltidsplanering kan hjälpa dig att få ut det mesta av din matbudget.)

Du kan också öka din inkomst genom att starta ett sidoliv, sälja saker eller hitta något annat sätt att tjäna extra pengar.

Det är det för att göra den nollbaserade budgeten, men vi har ytterligare två steg som hjälper dig att faktiskt hålla fast vid den.

Så du kan inte bara ställa in den budgeten och lämna den. Det kommer du bokstavligen ingenstans med dina pengar. Du måste komma in och spåra dina transaktioner. Varenda en. Det betyder att alla pengar som kommer in eller går ut placeras på rätt budgetpost.

När du tjänar 100 USD på din sidodrift, lägg till det till inkomsten från sidodriften. När du betalar hyran, dra av den kostnaden från Bostad. När du fyller på bensintanken, dra av det från gasbudgetposten under Transport.

Så här håller du koll på dina utgifter. Så här undviker du överutgifter.

Förresten, du kan effektivisera denna process med premiumversionen av EveryDollar, endast tillgänglig i Ramsey+. Du kopplar din bank till din budget så att transaktionerna strömmar in direkt. Sedan är det bara att dra och släppa dem på plats!

Även om det är sant att din budget inte kommer att förändras ett ton månad efter månad, kommer den att förändras en del. Så skapa en ny nollbaserad budget varje månad. Kommer du ihåg de månadsspecifika utgifterna som vi nämnde i det andra steget? Det är här de verkligen kommer in i bilden.

Gör även detta innan månaden börjar så att du är redo, i förväg, för vad som kommer din väg.

Här är ett väldigt enkelt exempel på en nollbaserad budget så att du kan se hur matematiken fungerar.

Budgeteringsregeln 50/30/20 följer dessa procentsatser:50 % av din inkomst går till dina behov, 30 % går till behov och 20 % går till besparingar. Även om det är trevligt att ha några siffror som hjälper dig att börja budgetera, lämnar dessa siffror mycket övrigt att önska.

Först och främst, om du använder våra Baby Steps (vilket du verkligen borde) lägger du inte alltid pengar på att spara. Du tar dina mål ett (bebis) steg i taget. Den typen av fokus ger snabba vinster och bestående rikedom.

För det andra, 50/30/20-regeln klumpar ihop skuld till behov - men kräver att du endast gör minimibetalningar. Du kan inte göra maximala framsteg med lägsta betalningar.

Och slutligen, dessa tre procentsatser förblir desamma oavsett var du är i livet. Om du har massor av studielåneskulder—50/30/20. Om du är skuldfri och investerar i pension—50/30/20.

Din budget bör ändras baserat på din inkomst, mål och livsstadium. Den här budgeteringsmetoden har helt enkelt inte utrymme för det.

I 60% lösningsmetoden täcker du alla dina önskemål och behov med 60% av din budget. De övriga 40% är för att spara. Sedan delas de 40 % upp i dessa sparkategorier:10 % för pension, 10 % för långsiktigt sparande, 10 % för kortsiktigt sparande och 10 % för "roligt".

Först och främst är det mycket uppdelning. För det andra, vi älskar att spara – men om du har skulder bör du inte lägga 40 % av dina pengar på sparande. Du borde förstöra den skulden. Hardcore. Och efter det bör du lägga så mycket du kan på att bygga upp din fullt finansierade akutfond. Och efter det bör du investera 15 % i pension.

Den här metoden misslyckas också. Det tar helt enkelt inte hänsyn till varje budgetörs individuella situation.

Många budgeteringsmetoder har du avsatt pengar för att spendera först och besparingar sedan. Med omvänd budgetering är det tvärtom. (Därav namnet.)

I den här metoden anger du din budget för att spara och investera först. Sedan lägger du in allt annat där (som bostäder, gas, mat, försäkringar, skulder och det som inte är nödvändigt).

Så vi älskar betoningen på att sparande inte är en eftertanke! För det är för lätt att glömma det.

Men återigen, den här metoden låser dig till en strategi som kanske inte passar det pengar du är mitt uppe i! Om du är på Baby Step 2, tänker du inte på besparingar först. Du är fokuserad på att få bort skulden ur ditt liv för alltid.

Okej, du måste börja någonstans med en budget. Om du aldrig har gjort en, är att få ner alla dina siffror (intäkter och kostnader) ditt första steg. Men du stannar inte där. Du lämnar inte bara dessa siffror på sidan och hoppar du kommer att leva efter dem.

Detta är budgeteringsmetoden "ställ in det och glöm det". Och det fungerar verkligen inte. Det hjälper dig att se vart dina pengar ska ta vägen – men det gör dig inte ansvarig för var den faktiskt går . Och det är ett bra sätt att spendera för mycket.

Du kan säkert förstå varför vi älskar nollbaserad budgetering så mycket. Det är mycket mer anpassningsbart till var du är i ditt liv. Du får bestämma hur mycket du ska lägga på skuld, sparande, pension, etc. Varje. Enda. Månad.

Du kan också anpassa din nollbaserade budget när du går igenom Baby Steps. Det är vad den är gjord för! Varenda krona fungerar för dig. Alltid.

ja! Om du har en oregelbunden inkomst (vilket innebär att din inkomst inte är densamma varje lönecheck eller kommer vid olika tidpunkter i månaden), kan du fortfarande använda nollbaserad budgetering. Det kommer bara att se lite annorlunda ut för dig.

När du listar dina utgifter, följ listan vi gav dig tidigare. Vet bara att statisterna kanske får vänta. Täck det viktigaste först. Om du får mer betalt än du planerat, lägg till de extra pengarna till din Baby Step eller en annan budgetpost.

Du kan använda vårt formulär för budgetplanering för oregelbunden inkomst för att komma igång!

Såhär är det. Om du vill göra några framsteg med dina pengar måste du göra en månadsbudget. Folk säger att budgetering tar dem från att undra var deras pengar gick till att berätta vart de ska gå. Den där. Är. Bemyndigande.

Och en nollbaserad budget? Ännu bättre. Eftersom du berättar för varenda enkel dollar vart man ska gå. Du jobbar hårt för dina pengar – allt. Så allt borde fungera hårt för dig.

Och glöm inte EveryDollar – det gratis sätt att skapa din nollbaserade budget. Du tjänar pengarna och det gör uträkningen. Vilken vacker relation.

Lyssna:Oavsett vad du har för pengarsmål, vilket babysteg du än är, var du än befinner dig i din privatekonomiska resa – en nollbaserad budget är det som kommer att få dig (och hålla dig) framåt.

Vad är en nollbaserad budget?

Hur kan jag budgetera med oregelbunden inkomst?

Hur man hanterar pengar på college med en budget

Hur man skapar en pensionsbudget

Hur man skapar en husrenoveringsbudget

Hur man skapar en affärsbudget

Hur man skapar en Bare-Bones Budget

Hur du lär ditt barn att budgetera med pengar