Om du är en av de uppskattningsvis 44 miljoner människor som har studielåneskulder idag, kanske du undrar om du ska betala av ditt studielån innan du börjar lägga undan pengar till pensionen.

Så här är det. De två behöver inte utesluta varandra.

Varje krona du sparar nu, även om det är små belopp, kan verkligen gå ihop med tiden tack vare kraften med sammansättning.

Först och främst är det alltid en smart idé att betala av din skuld – oavsett om det är kreditkort, billån eller bostadslån – och att hålla dig utanför skulden. Skuld kan verkligen tynga dig och skada nästan alla aspekter av ditt liv.

Kreditkort, till exempel, tenderar att ha tvåsiffriga räntor som gör det mycket svårt att bli skuldfri när du väl är inne i det. Faktum är att den genomsnittliga räntan på ett nytt kreditkort tickade upp till 16,75 %, enligt en nyligen genomförd undersökning av Creditcards.com, vilket är 0,6 procentenheter högre än i början av 2018.

Kreditkort har också ofta rörlig ränta som går upp när räntorna stiger, som de har varit.

Ungefär hälften av personer med studielånsskuld säger att de har skjutit upp bidrag till pensionen till följd av sin skuld.

Däremot har studielån vanligtvis lägre, fasta räntor och längre återbetalningstider. Den genomsnittliga federalt subventionerade studielånsräntan varierar mellan 4,45 % och 7 %, enligt Navient, det företag som bearbetar studielån.

Den genomsnittliga studielåneskulden är idag cirka 37 000 USD, nästan dubbelt så stor som den var för mer än ett decennium sedan, enligt forskning.

Medan federala lån är strukturerade för att betalas tillbaka inom 10 år, är sanningen att de flesta människor tar 20 år eller mer att betala tillbaka, eller dubbelt så lång tid.

Faktum är att ungefär hälften av personer med studielånsskuld säger att de har försenat att bidra till sin pension till följd av sin skuld, enligt en undersökning gjord 2016 av American Institute of CPAs. (AICPA har inte uppdaterat det segmentet av sin data sedan dess.)

Men olika experter säger att det är ett misstag att skjuta upp pensionssparandet när du har studielåneskulder.

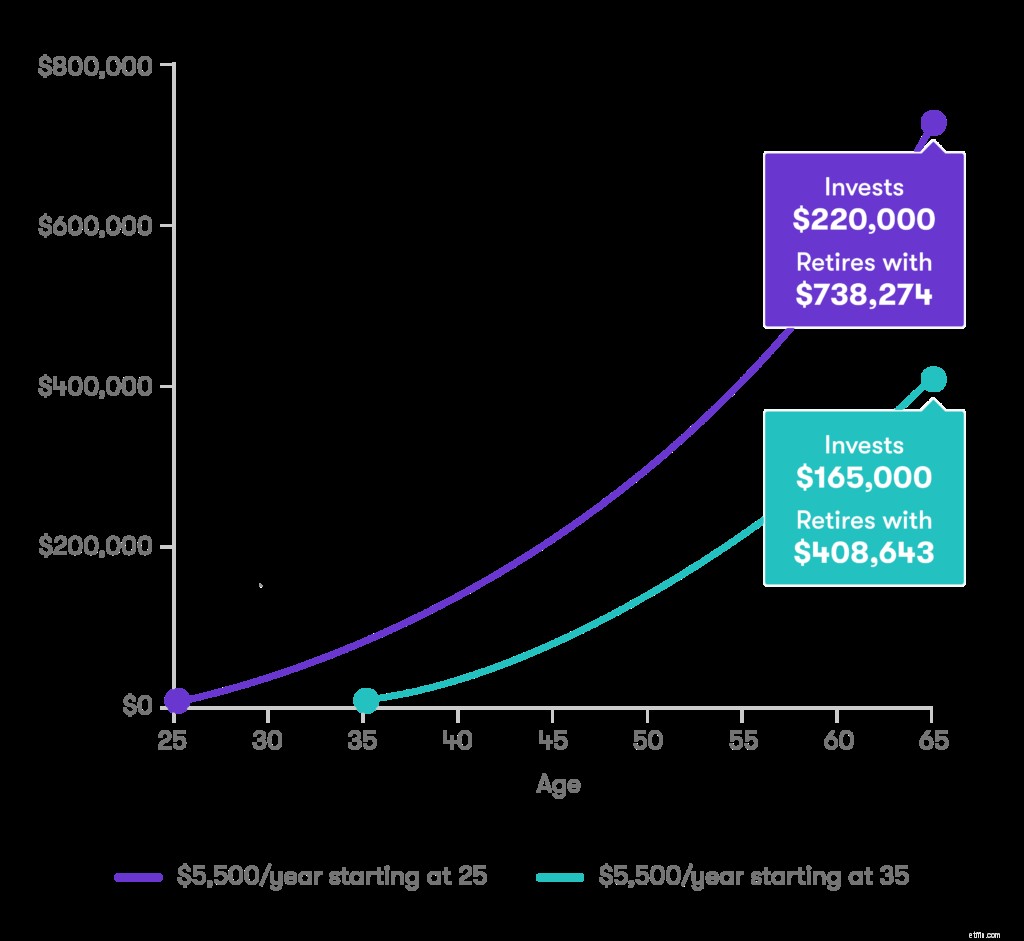

Ju längre du kan lägga undan pengar i en pensionsfond, desto längre kan du dra potentiellt nytta av något som kallas sammansättning. Det är då räntan på principen - eller kontanter - du har lagt in i en fond också tjänar ränta. Det kan verkligen öka med tiden.

Här är ett exempel som illustrerar skillnaden mellan att spara från 25 till 35 års ålder. Exemplet förutsätter en avkastning på 5 % och årliga bidrag på 6 000 USD, vilket är det maximala bidrag en individ får göra till antingen ett traditionellt individuellt pensionskonto (IRA) ) eller en Roth IRA när de är under 50 år. (Prognoser för långsiktig värdeökning av aktier med stora bolag är 6 %, enligt vissa analyser.)

Investeraren som börjar ett decennium tidigare kan möjligen spara dubbelt så mycket till pensionen som den som väntar.

Räntan du betalar på dina studielån är avdragsgill, upp till 2 500 USD. Det betyder att du potentiellt kan få en skattelättnad när du betalar av studieskulden.

Genom att refinansiera dina befintliga studielån kan du se en dramatisk sänkning av din ränta - sänka dina månatliga betalningar. Och det kan innebära mer pengar att lägga undan för din framtid.

Ska jag betala av mina studielån eller investera? Så här bestämmer du

Hur man betalar för en MBA

Kan en 529 användas för att betala studielån?

Vad kan studielån användas till?

Hur man betalar av studielån

Betala studielån:Hur du kan betala tillbaka dem snabbare

Hur lång tid tar det att betala av studielån?

Hur man betalar av skuld