Att nå dina ekonomiska mål kräver disciplin. Det inkluderar också att bygga bättre pengavanor.

Att ta ägarskap över ditt ekonomiska liv är en sak. Att omsätta allt i praktiken kan vara lite svårare.

Precis som att borsta tänderna eller träna, beror allt på vana. Bättre pengavanor kan vara svåra att bygga upp men när du väl klistrar på dem kan de lätt bli en del av din vardag.

Om du menar allvar med att få ordning på din ekonomi och förbereda dig för framtiden, här är en enkel metod som du kan använda och upprepa. Men du måste bryta din nuvarande cykel av dåliga vanor först.

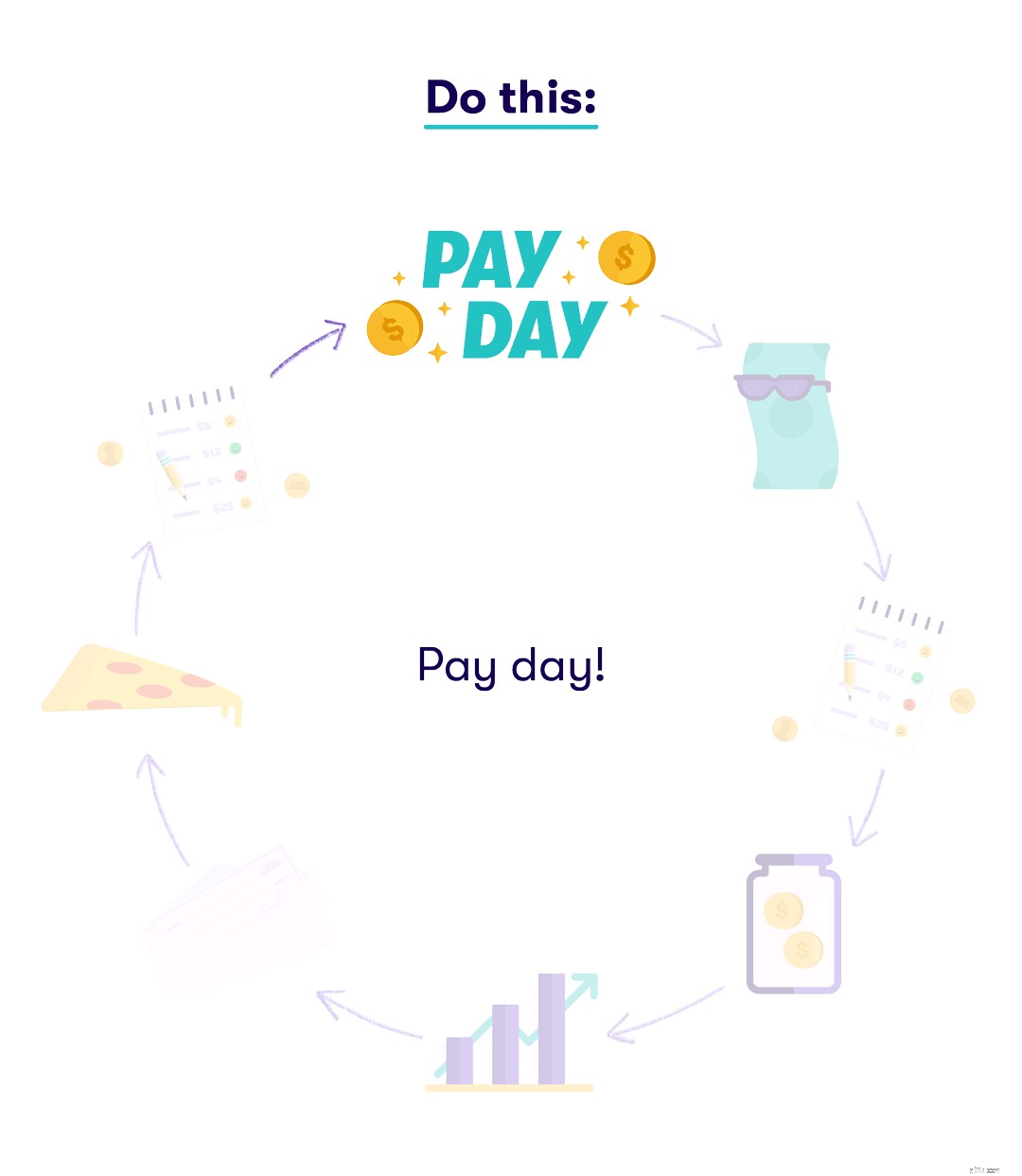

Kanske helst skulle dina vanor från lönecheck till lönecheck se ut ungefär så här:

Tyvärr kan detta vara mer representativt för ditt förhållande till pengar:

Så här ser livet ut från lönecheck till lönecheck. Även om det kan ta dig från måltid till måltid och hyresbetalning till hyresbetalning, är det inte det rekommenderade sättet att bygga upp välstånd och planera för din ekonomiska framtid.

Så här ser livet ut från lönecheck till lönecheck. Även om det kan ta dig från måltid till måltid och hyresbetalning till hyresbetalning, är det inte det rekommenderade sättet att bygga upp välstånd och planera för din ekonomiska framtid.

Med några justeringar här och där kan du dock sätta dig själv i en bra position för att nå dina ekonomiska mål.

Om du föredrar en steg-för-steg-uppdelning, försök att följa stegen (ändra för att passa just din situation, naturligtvis) och upprepa dem varje gång du får betalt.

Det finns pengar på ditt bankkonto! Woo-hoo! Var nu smart med hur du spenderar det.

Din budget är en ekonomisk plan och vägledning. Det är absolut viktigt att du håller dig till det för att se till att du håller dig på rätt spår med dina utgifter. Om du inte har en, skapa en.

Bortsett från en budget är en nödfond – ett sparkonto som innehåller minst tre till sex månaders utgifter – din viktigaste ekonomiska allierade. Om du inte har några sparade pengar bör detta vara din högsta prioritet.

Det är viktigt att du tänker långsiktigt. Det innebär att investera för framtiden, oavsett hur lite du har att spara. När du har fyllt på din nödfond kan du hitta utrymme i din budget för att spara bort det du kan.

Gå och handla mat, betala din hyra och el, och slå ut telefonräkningen. Det här är fasta utgifter som du inte kan hoppa över.

Rikta in dina andra räkningar, inklusive skulder. Om din budget tillåter, betala mer än minimibetalningen för att mejsla bort utestående saldon, vilket hjälper dig att bli skuldfri snabbare.

Det är okej att unna dig själv, så länge du håller dig inom dina möjligheter. Din budget bör till och med innehålla lite pengar för skojs skull.

Det kan bli trångt med pengar när du väntar på att din nästa lön ska slå in. Håll dig disciplinerad och håll dig till din budget. Hela poängen är att du inte hittar ditt bankkonto på noll, och skåpen nakna.

Lär dig bättre pengavanor varje vecka genom att prenumerera på Stashs nyhetsbrev.

Prata med din familj om pengar

Hur du identifierar dina ekonomiska döda punkter

4 saker du kan göra för att förbättra din ekonomiska kompetens

11 budgetkategorier att inkludera i din ekonomiska plan

7 sätt att skapa ekonomisk marginal i ditt liv

Varför du behöver lite roliga pengar i din budget

6 sätt att bli mer organiserad med dina pengar

Hur du lär ditt barn att budgetera med pengar