En artikel i The New York Times i augusti, "Hur man kan njuta av pensionering utan att gå pank", är en påminnelse om att experter – från nobelpristagare till finansiella rådgivare – utmanas av att planera för pensionsinkomst. Den visade också att de som ger investeringsrådgivning hindras av detta nästan universella problem för en stor del av pensionärsmarknaden.

På den akademiska sidan:

"Det är riktigt otäckt. Det är det otäckaste och svåraste problemet jag någonsin sett, säger William Sharpe till Times . Sharpe, som vann Nobelpriset i ekonomi, rapporterade sina framsteg när det gäller problemet med hur pensionärer kan hantera sina finansiella tillgångar utan att ta slut på pengar:”Jag kan inte säga att jag har hittat någon magisk lösning, för det har jag inte. ”

På rådgivaresidan:

Ett rådgivningsföretag som nämns i artikeln verkade mer självsäkert än akademikerna, med broschyrer som utropade "7 innovativa sätt att generera inkomster från ditt boägg." Å andra sidan "hatar de också livränta" och deras företags belöningssystem - "vi tjänar pengar när du gör det" - bygger på att kunderna tar marknadsrisk snarare än att ge säker inkomst.

Från akademisk till praktiserande rådgivare, varför tycker folk att det är så utmanande att komma på ett smartare sätt att skapa en plan för pensionsinkomst? Här är några anledningar till varför experterna inte förstår det:

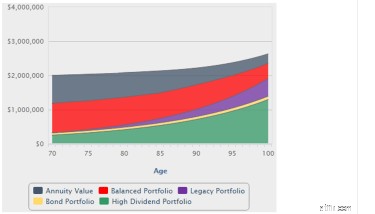

Diagrammet nedan visar för en typisk inkomstfördelningsplan kombinationen av marknadsvärdet/likviditeten för investeringsportföljer och marknadsvärdet av framtida garanterade livränta. Det sistnämnda har ett betydande värde och skapar stabilitet i inkomsten samt sinnesfrid.

Observera att marknadsvärdet för denna plan börjar vid det initiala pensionssparandet på 2 miljoner USD och når 2,25 miljoner USD vid 95 års ålder. Enligt denna plan ville pensionären att värdet på investeringsportföljerna skulle vara lika med 2 miljoner USD vid 95 års ålder. Pensionären uppnår detta genom att återinvestera en del av hennes rollover IRA-utdelningar till ett utsett äldre konto. (I vår modell är den investerad i en balanserad portfölj av aktie- och obligations-ETF:er med en hög allokering till aktier.) Beloppet som återinvesteras i denna plan är cirka 4 000 USD per år.

Viktigt är att inkomsten börjar på 102 000 USD per år och växer till 140 000 USD vid 85 års ålder och 160 000 USD vid 95 års ålder. Här är en uppdelning av inkomstkällorna under denna plan – som är grunden för metoden för inkomstfördelning. Observera att denna inkomst kommer att minskas med skatter och den återinvesterade inkomsten på det angivna äldre kontot.

Obs:DIA/QLAC är två typer av uppskjutna inkomster. SPIA är en engångspremie omedelbar livränta med betalningar som börjar om ett år. Ränteintäkterna är dessutom så små att de inte kan representeras i grafiken.

Så du kan se hur inkomstfördelning fungerar genom att avsevärt öka inkomsterna under en livstid, samtidigt som du förstår marknadsvärdet av en plan.

Andra experter citerades om annuitetsbetalningar i The New York Times artikel som hänvisas till ovan och säger "Köparen måste skriva en stor check för att få en serie små checkar, som helt enkelt kan se ut som en dålig affär för en naiv konsument." Relativt sofistikerade konsumenter, som de som besöker Go2Income, förstår dock hur livräntor fungerar:Pensionärer får månatliga kontroller på till exempel $3 000 för social trygghet och $2 000 för en pension. Intuitivt vet de att regeringen eller företaget har tagit på sig ett betalningsansvar på hundratusentals dollar. Med annuitetsbetalningar som köps från försäkringsbolag gör konsumenten ett investeringsköp för att skapa livslång inkomst.

Dessa rådgivare är nya på scenen och har inte en historia med investerare med hög nettoförmögenhet, så de kan närma sig rådgivning om en plan för pensionsinkomster med ett par nya ögon. Än så länge verkar de dock ta avackumuleringsmetoden, om än med lägre avgifter. Vi förväntar oss att när de väl blir kunniga om inkomstlivräntor kommer de att se att inkomstfördelning kan fungera inom deras rådgivande modell med låga avgifter och bättre resultat.

Pensionärer som utbildar sig vet att de kan bättre.

Som jag förklarade i en tidigare blogg som beskriver hur min planeringsmetod för inkomstfördelning fungerar, kan vardagliga konsumenter följa några enkla steg för att skapa verkliga inkomster som varar livet ut och är lågrisk. Genom att skapa en inkomstfördelningsplan kan du titta på många planeringsalternativ och bestämma – baserat på din egen expertis – vilka som är bäst för dig.

Inkomstfördelningsplanering på Go2Income.com kan du designa och utvärdera din egen plan för pensionering. För vägledning och svar på andra pensionsfrågor, kontakta mig på Fråga Jerry .

Hur man planerar för framtiden

Min 5-minuters pensionsplan

3 huvudmål för att bygga en pensionsinkomstplan

Pensionsinkomststrategier för 1 %

Skatteändring är här:Så här planerar du för det

Får du slut på pengar när du går i pension? Rätt inkomstplan kan hjälpa

Hur har pandemin förändrat pensionsplanerna för kvinnor?

Att välja den bästa pensionsplanen för dig