Småföretagare har många viktiga prioriteringar, som att växa sin verksamhet, göra vinst, hantera skatter och attrahera och belöna värdefulla medarbetare. En pensionsplan för småföretag kan hjälpa dem att uppnå dessa mål. De flesta små affärsplaner är enkla att starta upp, billiga att köra och enkla att hantera.

Vad är en pensionsplan för småföretag? En småföretagsplan är en skatteuppskjuten plan som erbjuder pensionssparande för egenföretagare och deras makar eller småföretagare. Vissa definierar en småföretagare som en företagare med mindre än 10 anställda, men en av planerna vi erbjuder - en ENKEL IRA - kan användas så länge du har mindre än 100 anställda. En av fördelarna med en liten affärsplan är att företagare kan dra av bidrag som gjorts till sina egna konton, såväl som bidrag som görs för anställdas räkning, som en affärskostnad.

Vem är berättigad att upprätta en pensionsplan för småföretag? Alla som har tjänat inkomst från egenföretagare kan upprätta en pensionsplan för småföretag. Exempel inkluderar konsulter, oberoende entreprenörer, styrelsemedlemmar, butiksägare, säljare med 1099-MISC inkomst, läkare, advokater, fastighetsmäklare, personer med hembaserade företag och många fler. Oavsett om inkomst av egenföretagare är den primära inkomstkällan, eller om en individ bara har ett litet företag vid sidan av och fortsätter att arbeta för någon annan, är de berättigade att upprätta en pensionsplan för småföretag, med hjälp av inkomsten som härrör från att vara sin egen. chef.

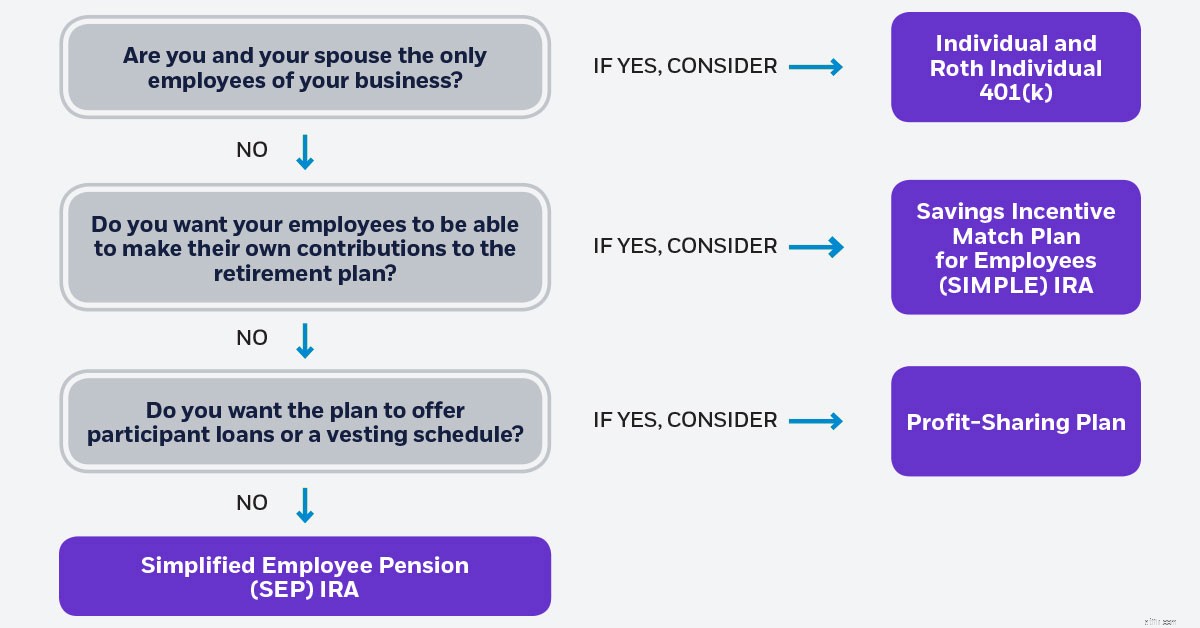

Fyra pensionsplaner för småföretag och egenföretagare inkluderar:Individual 401(k) som erbjuder en Roth 401(k)-funktion, SEP IRA, SIMPLE IRA och en vinstdelningsplan.

En individuell 401(k)-plan är utformad för att maximera bidragen för egenföretagare och makar, och den är mindre komplex och billigare att underhålla än en konventionell 401(k)-plan. Det första man bör förstå om en Individual 401(k) är att bidrag kan komma från två källor.

Hur detta fungerar är att företagsägaren skjuter upp, eller avstår från, en procentandel eller ett dollarbelopp av sin lön upp till ett maximum av $19 500. Om de är över 50 år kan de skjuta upp ytterligare $6 000, för totalt $25,500 till planen. Löneuppskov kan användas för att minska inkomsten och därmed skatteplikten nu. Alternativt kan de beteckna hela eller en del av löneuppskov som ett individuellt bidrag från Roth 401(k). Med ett Roth-bidrag kan bidraget inte dras av nu, men företagaren kan ta skattefria kvalificerade utdelningar senare. En kvalificerad utdelning är i allmänhet en utdelning som görs efter en innehavstid på 5 år och efter 59½ års ålder.

Den andra delen av insatsen är företagsbidraget, även kallat vinstandelsbidrag. Denna del kan vara så mycket som 25 % av din inkomst om företaget är inkorporerat (eller om företagsägarna får en W-2), eller 20 % av inkomsten om de är enskild ägare och lämnar in ett schema C. Summan av de två bidragsdelarna (löneuppskov plus vinstdelning) kan totalt uppgå till så mycket som $57 000 för 2020 ($58 000 för 2021). Dessa gränser höjs med $6 000 om du är 50 år eller äldre. Denna plan gör det möjligt för en företagare att lägga undan en ganska stor summa för pensionering.

An Individual och Roth Individual 401(k) erbjuder också en lånefunktion som ger möjlighet att ta ett lån i händelse av ett bakslag. 50 % av det intjänade saldot, upp till 50 000 USD kan lånas.

Denna plan måste antas senast den 31 december för att kunna ge bidrag under innevarande år. Men om det finns några heltids- eller deltidsanställda förutom en make, kan en småföretagare inte upprätta denna plan.

En annan populär plan för småföretag är en SEP IRA. En SEP IRA är mycket lik en traditionell IRA, förutom att den har högre diskretionära bidragsgränser. Bidragsgränserna för SEP IRA är 25 % av inkomsten (eller 20 % av inkomsten om du är enskild ägare och lämnar in ett schema C) upp till 57 000 USD för 2020 (58 000 USD 2021). Bidragen till en SEP IRA är inte obligatoriska. Arbetsgivare har möjlighet att avsätta från 0 – 25 % varje år. Därför, om de har ett bra år, kan de lägga undan maxbeloppet. Om de å andra sidan inte hade ett så framgångsrikt år som hoppats, kan de lägga undan en liten andel eller till och med hoppa över ett år av att bidra helt och hållet. Tänk på att endast arbetsgivare kan ge SEP IRA-bidrag. Så vilken procentandel av lönen en företagsägare än bidrar till sin egen SEP IRA, måste de också bidra med samma procentandel av kvalificerade anställdas lön till sina SEP IRA-konton.

Företagsägare kan låta alla anställda delta i SEP IRA eller så kan de ange att en viss ålder och anställningslängd måste uppfyllas innan bidrag görs till anställdas konton. Åldersgränsen får inte överstiga 21 år och anställningskravet är begränsat till 3 av de senaste 5 åren. När de anställda överskrider dessa krav är företagare skyldiga att bidra med samma procentandel av lönen till sina SEP IRAs som de bidrar till sitt eget konto. Denna plan måste antas före tidsfristen för inlämning av företagsskatt, plus förlängningar.

För arbetsgivare som vill att anställda ska hjälpa till att finansiera sin egen pensionsplan kan de vara intresserade av en enkel IRA. En enkel IRA beskrivs ibland som en mini-401(k)-plan, men den är endast tillgänglig för företag med mindre än 100 anställda. Insatser görs både av arbetsgivaren och arbetstagaren.

Anställda skjuter upp en procentandel av sin lön till Simple IRA, upp till 13 500 USD eller 16 500 USD om de är över 50 år. Bidragen för uppskov med lön dras vanligtvis av från lönecheckarna för varje deltagare under normal löneutbetalning.

Sedan matchar arbetsgivaren antingen bidrag från anställda som deltar i planen, upp till 3 % av lönen, eller kan välja att ge ett 2 % icke-valfritt bidrag till alla berättigade anställda, oavsett om de anställda deltar i löneuppskjutningsdelen av lönen. planera eller inte.

En fördel med att ge 3 % matchningsavgift är att arbetsgivaren bara bidrar till de anställda som gör en insats för sig själva. En fördel med det icke-valfria bidraget på 2 % är att dessa bidrag är begränsade till 5 700 USD 2020 5 800 USD 2021 – men de måste bidra för alla kvalificerade anställda även om de inte deltar i löneuppskjutningsdelen av plan.

1. Ett intjänandeschema kan inte åläggas arbetsgivaravgiften, vilket innebär att även om en anställd lämnar företaget strax efter att en arbetsgivaravgift har gjorts till deras konto, är pengarna fortfarande deras att behålla.

2. Om de anställda behöver utnyttja sitt konto inom de första två åren av finansieringen, medför alla uttag en rejäl 25 % IRS-avgift om de anställda är under 59 ½ år.

Denna plan måste antas senast den 1 oktober för att kunna ge bidrag under innevarande år.

En vinstdelningsplan har samma bidragsgränser som en SEP IRA och är populär bland arbetsgivare vars vinster tenderar att fluktuera från år till år. Bidragsgränsen är den lägsta av $57 000 för 2020 ($58 000 för 2021) eller 25% av inkomsten (20% av inkomsten om du är enskild ägare och lämnar in ett schema C). Det finns några skillnader mellan en vinstdelningsplan och en SEP IRA. För det första är intjänande tillåtet på vinstdelningsbidrag. I allmänhet måste den anställde fylla en viss tid innan han eller hon har rättigheter till arbetsgivaravgifterna i planen. Planförmåner sägs "intjäna" vid slutet av den tidsperioden. Arbetsgivaren har ett val av intjänandescheman när planen upprättas. De kan till exempel kräva att anställda arbetar tre år innan de är fullt intjänade, eller ge dem en viss procentandel av ägandet varje år tills de är fullt intjänade vid slutet av sex år. Om den anställde slutar innan bidragen är helt intjänade, förlorar de i praktiken medlen. Dessa medel kan användas för att göra framtida bidrag till andra anställdas konton.

En annan skillnad mellan en vinstdelningsplan och en SEP IRA är att arbetsgivaren kan skapa en vinstdelningsplan för att kräva att dina anställda har minst 1 000 timmars tjänst per år innan de är berättigade till bidrag. Detta innebär att om det finns deltidsanställda, säsongsanställda eller tillfälligt anställda som inte arbetar minst 20 timmar per arbete, skulle arbetsgivaren inte behöva betala in pengar på sina konton. En sista fördel med en vinstdelningsplan jämfört med en SEP IRA är att lån är tillåtna för alla anställda. 50 % av en anställds intjänade kontosaldo upp till 50 000 USD kan lånas.

Denna plan måste antas senast den 31 december för att kunna ge ett bidrag under innevarande år.

Infografen nedan visar några alternativ för att hjälpa dig hitta den pensionsplan för småföretag som kan vara vettig för dig.

Många företagare är för upptagna med de dagliga detaljerna för att driva sitt företag för att kunna tänka på planering för pensionering. Dessa planer är dock ett sätt att hjälpa företag att växa och hjälpa arbetsgivare att behålla och attrahera värdefulla medarbetare. En arbetsgivarsponsrad pensionsplan är ofta en av de avgörande fördelarna individer frågar om när de överväger ett nytt anställningserbjudande. Dessutom har vissa planer lånefunktioner, vilket ger möjlighet att göra ett lån i händelse av ett bakslag. Det finns också skattelättnader för småföretagare som upprättar nya planer. En annan stor fördel är att inbetalningar som görs till arbetsgivarens konto, eller till anställdas konton, är skattemässigt fördelaktiga. Dessa bidrag minskar företagets skattepliktiga inkomst och erbjuder skatteuppskjuten tillväxt. Dessutom är bidragsgränserna för dessa planer mycket högre än de vanliga bidragsgränserna för traditionella och Roth IRA. En arbetsgivare för småföretag kan kontrollera hur mycket de bidrar till sitt eget konto och anställdas konton, och i de flesta situationer kan arbetsgivare hoppa över finansieringen ett år om företaget inte gick så bra som hoppats.