En 401(k)-plan kan vara ett enkelt och effektivt sätt att spara pengar till pension på skattemässigt fördelaktig basis. Även om arbetsgivare i allt högre grad föredrar dessa avgiftsbestämda planer i stället för traditionella pensioner, är de inte alla lika. Det finns olika typer av 401(k)-planer som företag kan erbjuda till anställda och du kan ha mer än möjligheten till pensionssparande. Att förstå hur de olika 401(k)-planerna jämförs kan hjälpa dig att bestämma vilken som är bäst för dina sparmål.

Även om det är värdefullt, bör en 401(k) bara vara en del av din övergripande pensionssparplan. En finansiell rådgivare i ditt område kan hjälpa dig att utöka dina planer baserat på dina mål, tidslinje och riskprofil.

En 401(k) är en typ av kvalificerat pensionskonto. Det betyder att den följer särskilda regler för bidrag, uttag och beskattning som fastställs av Internal Revenue Code.

Om du har en 401(k) på jobbet har du en avgiftsbestämd plan där beloppet du kan ta ut bestäms av det belopp du bidrar med från dina lönecheckar. Detta skiljer sig från en förmånsbestämd plan där beloppet du kan ta ut baseras på dina inkomster och tjänsteår.

Bidrag till en 401(k) görs genom uppskov med valbara löner så det är upp till dig att bestämma vilken procentandel av din inkomst som ska läggas in. Din arbetsgivare kan också matcha några eller alla av dessa bidrag, även om detta är valfritt snarare än nödvändigt.

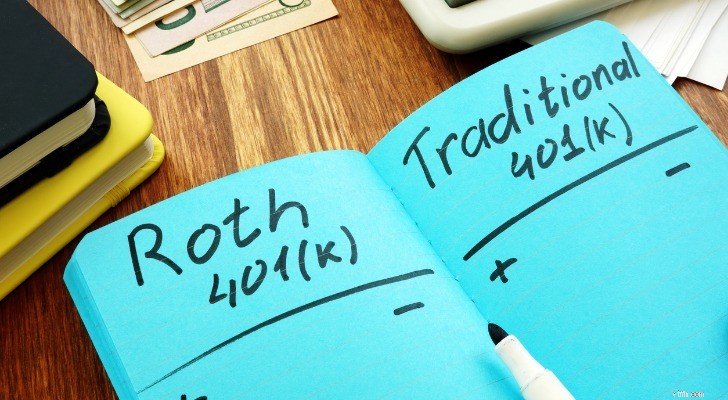

En 401(k) kan finansieras med dollar före skatt eller efter skatt. Det är ett sätt att skilja mellan olika typer av 401(k)-planer eftersom hur de finansieras kan avgöra deras skattebehandling.

Arbetsgivare kan välja mellan flera olika alternativ när de erbjuder 401(k)-planer till anställda. Dessa kan inkludera:

Om du driver ett eget företag kan du också välja att skapa en solo 401(k) för dig själv.

Arbetsgivarsponsrade planer måste följa IRS regler angående bidragsgränser men de kan också ha sina egna regler när det gäller saker som:

Av dessa skäl är det viktigt att förstå vilken typ av 401(k)-plan du har för att bättre kunna få ut det mesta av det.

En traditionell 401(k) kan vara det du tänker på oftast när du tänker på 401(k)-planer. Här är den grundläggande sammanfattningen av hur dessa planer fungerar:

Det belopp du kan bidra med till en traditionell 401(k) bestäms av IRS. För 2021 är det maximala löneuppskovet $19 500. Om du är 50 år eller äldre kan du ge ytterligare 6 500 $ i återhämtning. Den totala gränsen för arbetsgivar- och arbetstagaravgifter är den lägsta av 100 % av din ersättning eller 58 000 USD. Dessa gränser kan ändras från år till år.

Arbetsgivare är skyldiga att lämna in blankett 5500, Årsredovisning/Reports of Employee Benefit Plan varje år för att rapportera planinformation. Du behöver inte rapportera traditionella 401(k)-bidrag på dina skatter eftersom de redan är avdragna från din skattepliktiga inkomst. Men du skulle behöva rapportera uttag, inklusive svåra uttag eller obetalda 401(k)-lån som behandlas som utdelningar.

En Roth 401(k)-plan kombinerar funktionerna i en traditionell 401(K) med några av skattereglerna för ett individuellt pensionskonto från Roth. Om en arbetsgivare erbjuder en Roth 401(k) måste de också erbjuda en traditionell 401(k). Ingen anställd matchning krävs, liknande en traditionell 401(k), men arbetsgivare kan erbjuda dem om de vill. Bidragsgränserna är desamma för dessa planer så att du kan bidra med 19 500 $ 2021 tillsammans med 6 500 $ ihämtningsbidraget om du är 50 år eller äldre. Samma totala tak på 58 000 USD för bidrag för 2021 gäller och ansökningskraven för arbetsgivare är desamma.

Så här fungerar dessa planer med ett ögonkast:

Safe harbor 401(k)-planer skiljer sig från andra typer av 401(k)s genom att arbetsgivare inte är skyldiga att klara icke-diskrimineringstest varje år för att erbjuda dem. Här är grunderna för hur safe harbor 401(k)-planer fungerar:

Safe harbor 401(k)-planer liknar traditionella 401(k)s när det gäller arbetsgivarkrav och avgiftsgränser. Men dessa planer är utformade för att säkerställa att alla anställda, inte bara de som är högt kompenserade, kan delta i planen på ett meningsfullt sätt.

En ENKEL 401(k)-plan är ett pensionssparalternativ designat för småföretagare eller egenföretagare. Här är en översikt över hur SIMPLE 401(k)-planer fungerar:

När du skapar en SIMPLE 401(k)-plan måste arbetsgivarna få den godkänd av IRS först och förklara planen i detalj för de anställda. Arbetsgivaren kan inte erbjuda någon annan typ av pensionsplan vid sidan av en SIMPLE 401(k) och de måste lämna in formulär 5500 till IRS varje år.

Bidragsgränserna för dessa planer är inte desamma som andra typer av 401(k)-planer. För 2021 kan anställda bidra med upp till 13 500 USD med ytterligare 3 000 USD i efterskottsbidrag tillåtet för anställda som är 50 år eller äldre.

En solo- eller individuell 401(k)-plan är utformad för företagare och egenföretagare som inte har några anställda, förutom sin make. Så här fungerar dessa planer:

För 2021 kan du bidra med upp till 19 500 USD eller 100 % av ersättningen, beroende på vilket som är lägre, som anställd. Du kan också bidra med upp till 25 % av din ersättning som arbetsgivare om du inte är egenföretagare. I så fall måste du beräkna maximala avgifter baserat på nettoinkomst från egenföretagare efter att ha dragit av hälften av din egenföretagarskatt och avgifter för dig själv.

Ikappbidrag på 6 500 USD är tillåtna om du är 50 år eller äldre och de totala bidragen får inte överstiga 58 000 USD för 2021. Du behöver ett Employer Identification Number (EIN) för att skapa en solo 401(k) för dig själv och dig Måste lämna in formulär 5500-EZ, årlig återbetalning av pensionsplan för en deltagare (ägare och deras makar) till IRS varje år.

Om du har flera olika typer av 401(k)-planer på grund av att du har bytt arbetsgivare, kan det vara något du är intresserad av att kombinera dem till ett enda pensionskonto. Detta är något du kan göra genom en 401(k) rollover. Det innebär i huvudsak att skapa ett nytt pensionskonto genom en mäklare och rulla tillgångar från alla dina befintliga 401(k)s in i det. Det finns vissa fördelar med att rulla över flera 401(k)-planer till ett enda konto, till att börja med möjligheten till lägre avgifter. Ju mindre du betalar i avgifter, desto mer får du kvar av dina investeringsintäkter år för år. Det är också lättare att se din portfölj och bedöma investeringsresultatet när allt finns på ett ställe. Och skatteanmälan kan vara mindre stressande när du har en enda 401(k)-plan att ta hänsyn till.

Om du är intresserad av att rulla över en eller flera 401(k)-planer, överväg att prata med din finansiella rådgivare om nästa steg. Även om en övergång är relativt enkel att slutföra, kan ett misstag leda till en oavsiktlig skatteräkning, så det hjälper att få en professionell att guida dig genom det.

Det finns många typer av 401(k)-planer att välja mellan och en kanske passar dig bättre än en annan, baserat på din ekonomiska situation. Att förstå skattebehandlingen för varje typ av plan samt bidragsgränser och behörighetskrav kan hjälpa dig att bestämma vilken som kan vara rätt val.

Fotokredit:©iStock.com/Credit:mj0007 , ©iStock.com/designer491, ©iStock.com/gustavofrazao

Om olika typer av räntor

När kommer Bitcoin att ta sig till 401(k)-planer?

Varför jag inte är ett fan av 401(k)s

4 Reasons 401(k) Plans Still Make Sense

2022s bästa värdepappersfonder i 401(k) pensionsplaner

Förstå de olika typerna av valutahandel

De olika typerna av sparkonton – Millennial Money

Typer av pensionskonton:Vilket är bäst för dig?