Att spara till pension är tufft. Mellan att betala hyra eller ett bolån, i kombination med kreditkortsskulder, eller kanske studielån, är det svårt att hitta några extra dollar för att bidra till en pensionsfond. Faktum är att nästan en av 10 seniorer har en inkomst som sätter dem under fattigdomsgränsen, enligt Census Bureau-data. Men det finns vissa ställen där seniorer är inredda för en ekonomiskt säker pension tack vare noggrann ekonomisk planering. Nedan tittar vi på de 10 bästa platserna där seniorer är bäst placerade för pensionering.

Vi tittade på data om sex mätvärden för att hitta de städer där seniorer är inställda på pension. Specifikt tittade vi på totala pensionsinkomster, procent av seniorer på matkuponger, procent av seniorer under fattigdomsgränsen, procent av seniorer som äger sitt hem, procent av seniorer med privata pensionsinkomster och procentandelen av seniorer som är bostadskostnad- belastad. Kolla in vår data och metodik för att se var vi fick vår data och hur vi sammanställde den.

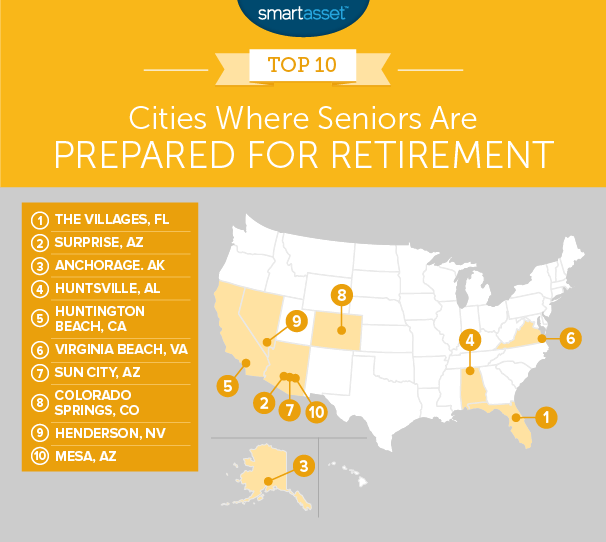

1. The Villages, Florida

The Villages är ett populärt pensionärssamhälle. Enligt våra uppgifter har seniorer som bor här gjort ett bra jobb med att planera sin pension. Över 96 % av seniorerna äger sitt hem och 64,5 % av seniorerna har en pensionssparad inkomst. För båda dessa mätvärden rankas The Villages först.

Faktum är att The Villages rankas först i fyra av sex mätvärden och bland de tre bästa i varje mätvärde. Byarnas "sämsta" resultat var i kombinerad socialförsäkring och pensionsinkomst. Det genomsnittliga seniorhushållet i The Villages har sammanlagt 58 300 USD i pensionsinkomst, eller den tredje största i studien.

2. Surprise, Arizona

Surprise är den näst snabbast växande kommunen i Phoenix storstadsområde. Över 88 % av seniorerna i Surprise äger sitt hem. Det hemmet fungerar som en reservplan om pensionärerna någon gång hamnar i en ekonomisk kläm. Pensionärer som äger sin bostad kan välja att sälja eller refinansiera om det behövs.

Endast 5,6 % av seniorerna här är under fattigdomsgränsen, det är en topp 5-grad.

3. Anchorage, Alaska

Från två soliga pensionsdestinationer beger vi oss upp till en lite svalare destination, tredjeplacerade Anchorage, Alaska. Endast 4,1 % av seniorerna här har en inkomst som placerar dem under fattigdomsnivån, det bästa betyget i studien.

Men levnadskostnaderna i Anchorage är ganska höga och 6,1 % av seniorerna använder matkuponger medan 28 % av seniorerna är tyngda av boendekostnader. I dessa två mätvärden rankas Anchorage på 23:e respektive 10:e plats. Även om ingen av dessa poäng är dåliga, måste de förbättras om Anchorage vill hoppa upp till tvåan eller ettan.

4. Huntsville, Alabama

Alabamas tekniska nav tar fjärde plats. Det genomsnittliga seniorhushållet har en sammanlagd pensionsinkomst på $55 037 per år, femte mest i vår studie. En hög inkomst innebär ofta en lägre chans att bli boendekostnadsbelagd. Det verkar vara sant i Huntsville, där endast 23 % av äldrehushållen är tyngda för boendekostnader.

Över 79 % av seniorerna här har också en viss pensionsinkomst, den fjärde högsta andelen i vår studie. För dem som skulle kunna använda en hand med pensionsplanering, det här är Huntsvilles bästa finansiella rådgivare.

5. Huntington Beach, Kalifornien

Vem skulle inte vilja gå i pension vid stranden? Seniorer som har inriktat sig på Huntington Beach som en plats att tillbringa sina gyllene år på verkar vara förberedda för pensionering. Det genomsnittliga seniorhushållet här har en total pensionsinkomst (inklusive social trygghet) på $59 800 per år. Det är den näst största i vår studie.

Naturligtvis, om du vill spendera din pension i Surf City kommer det att kosta dig. Trots den höga inkomsten finner 37 % av seniorerna här att de spenderar mer än 30 % av sin inkomst på bostäder (gränsen för att anses vara kostnadsbelagd av HUD).

6. Virginia Beach, Virginia

En annan strandstad tar sexan. Virginia Beach är hem för den längsta nöjesstranden i världen, enligt Guinness Book of World Records, vilket gör den till en attraktiv destination för pensionärer.

Mindre än 6 % av seniorerna i Virginia Beach har en inkomst som sätter dem under fattigdomsgränsen och över 81 % äger sina hem. Båda dessa mätvärden är topp 10 poäng. Tyvärr för de äldre är det hög efterfrågan på att bo nära stranden, vilket driver upp levnadskostnaderna i staden. Över 36 % av seniorerna i Virginia Beach är tyngda av bostadskostnader.

7. Sun City, Arizona

Sun City är, precis som The Villages, ett samhälle som särskilt tillgodoses pensionärernas behov. Seniorer som bor här är verkligen beredda på en lång och avkopplande pension. Över 84 % av seniorerna här äger sin bostad och endast 27 % av seniorerna är boendekostnadsbelagda. Det betyder att invånare här bör ha viss ekonomisk flexibilitet, eftersom de inte lägger större delen av sin inkomst på bostäder.

Men den genomsnittliga pensionsinkomsten för seniorer i denna stad är under 42 000 USD, vilket är lägre än genomsnittet.

8. Colorado Springs, Colorado

Seniorer i Colorado Springs får bra resultat i de flesta mätvärden. Endast cirka 7,4 % av seniorerna här ligger under fattigdomsgränsen och 54,6 % av seniorerna har privata pensionsinkomster. För båda dessa mätvärden rankas Colorado Springs seniorer bland de 15 bästa.

Om Colorado Springs vill klättra i graderna, kommer det att behöva förbättra två relaterade poäng:procent av seniorer som äger sitt hem och procent av seniorer som är kostnadstunga för boende. I båda dessa mätvärden har Colorado Springs poäng över genomsnittet men rankas utanför de 20 bästa i varje.

9. Henderson, Nevada

Den näst största staden i Nevada kommer på andra plats. Att hänga i Las Vegas tunnelbaneområde är en rolig aktivitet, men du måste verkligen ha en säker pension om du planerar att spela något. Seniorer här, för det mesta, står på fast ekonomisk grund och har förmodligen råd att kasta några dollar på spelautomaterna.

Det genomsnittliga seniorhushållet, när man tar hänsyn till social trygghet, har $52 500 i pensionsinkomst. Det är den nionde mest i vår studie. Dessutom är bara 6,4 % av seniorerna under fattigdomsgränsen.

10. Mesa, Arizona

Vår lista slutar i den tredje staden i Arizona som slår vår topp 10, Mesa. Seniorer här brukar inte ha de högsta inkomsterna, men de ska leva en bekväm pension. Det genomsnittliga seniorhushållet har en inkomst på $44 700, ungefär i genomsnitt för denna studie, och 83% av seniorerna äger sina hem. Ytterligare ett lyft för pensionsmöjligheterna i Mesa:Över 52 % av äldre hushåll har pensionsinkomster. Dessutom använder bara 5 % av äldre hushåll här matkuponger i topp 20-klass.

Bor du här och behöver du hjälp med att spara till pensionen? Kolla in våra främsta finansiella rådgivare i Mesa.

För att rangordna de platser där seniorer förbereds för pensionering tittade vi på data för de 100 städerna med den största befolkningen på 65 år eller äldre. Vi rankade dem sedan med följande sex mätvärden:

Data för alla mätvärden kommer från U.S. Census Bureaus 2016 5-Year American Community Survey.

Frågor om vår studie? Kontakta oss på [email protected].

Fotokredit:©iStock.com/Johnny Greig

Vilka pensionssparplaner är bäst för lärare?

Är livränta en lösning för babyboomer som går i pension?

Är du beredd på sjukvårdskostnader när du går i pension?

Läkar du efter en tidigare än väntat pensionering?

Invånarna i dessa städer är de mest ekonomiskt förberedda för pensionering

15 tips för en lycklig pension

Dessa 11 städer är där seniorer är mest och minst ekonomiskt säkra

Där seniorer är mest och minst ekonomiskt säkra