Vet du hur mycket du behöver för att kunna gå i pension? Enligt en färsk studie tror cirka 63 % av de amerikanska arbetarna att de kommer att behöva 500 000 USD eller mer för att leva bekvämt i pension. 1 När du vet det kan du anta att de flesta amerikaner arbetar med att bygga ett boägg. Men det är inte hela historien.

Enligt en studie utförd av Ramsey Solutions har hälften av babyboomers mindre än 10 000 USD sparat till pensionen. 2 Och den generationen har haft längst tid att rädda! Det är inte konstigt att 56 % av arbetande amerikaner förlorar sömn när de tänker på pension. 3 När det kommer till pensionssparande ligger de flesta långt efter och de vet det.

Om du vill ha alternativ under dina gyllene år behöver du ett stort boägg. Men låt oss inse det, att spara till pension är hårt arbete, och det händer inte över en natt.

Men här är de goda nyheterna:Du har två kraftfulla verktyg när det gäller att bygga upp ditt pensionssparande.

Nyfiken på vad de är? Låt oss gräva i.

Att bygga ett boägg tar tid och arbete, men det är inte komplicerat. Allt som krävs är att utnyttja dina två mest kraftfulla verktyg för förmögenhetsbyggande:din inkomst och sammansatt tillväxt.

Så här skapar de två verktygen en vinnande spelplan för dina pensionssparande.

Den första nyckeln till att bygga ett boägg är ganska uppenbar:Du måste faktiskt spara pengar. Om du aldrig avsätter några pengar för din framtid, kommer du inte finna att de väntar magiskt på dig när du går i pension.

Det är lättare sagt än gjort, eller hur? Vi förstår. Att avsätta en del av din inkomst för framtiden är svårt, särskilt när din budget redan känns tunn. Det är därför det är så viktigt att bli skuldfri och bygga upp en full nödfond innan du börjar investera.

Att bli av med din skuld frigör din budget för att spara för framtiden. Och när du har sparat tre till sex månaders utgifter behöver du inte stjäla från din pension för att betala för en oväntad takläcka eller bilreparation.

Vi rekommenderar att du sparar 15 % av din bruttoinkomst till pensionen. Om din arbetsplats erbjuder en matchning på dina 401(k)-bidrag är det platsen att börja.

När du har investerat upp till vilken företagsmatch som helst i din 401(k), investera den återstående andelen i en Roth IRA. En finansiell rådgivare kan hjälpa dig att välja bra aktiefonder och hålla din investeringsportfölj diversifierad.

När det kommer till ditt pensionssparande, underskatta inte tidens kraft. Ju tidigare du börjar investera, desto längre tid har dina pengar att växa. Det stämmer, vi pratar om sammansatt tillväxt!

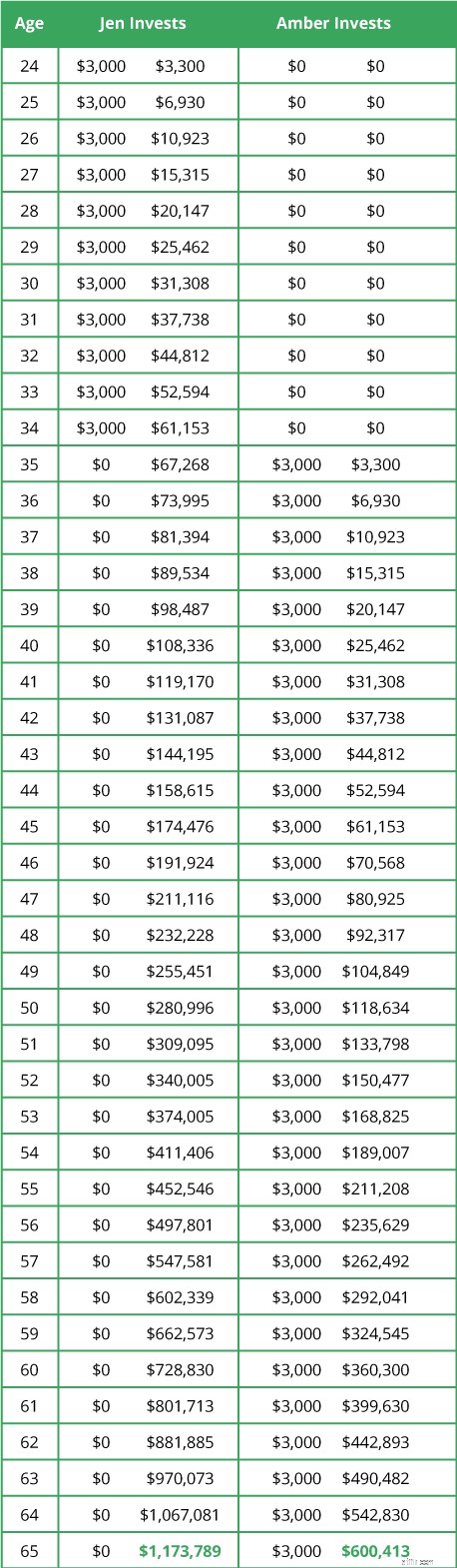

Tänk på Jen och Amber. De vet båda vikten av att spara till pensionen, men de tar två olika vägar för att nå dit.

Efter pensionärsfesten jämför Jen och Amber sina boägg. Låt oss anta att båda deras investeringskonton växte med den historiska genomsnittliga avkastningen för S&P 500 under investeringens livslängd. Vem tror du kommer bäst? Resultaten kan överraska dig.

Hur galet det än kan tyckas, sköt Amber utnästan tre gånger mer pengar än Jen ännu gick i pension med bara halva boägget. Hur slutade Jen med nästan 1,2 miljoner dollar, medan Amber bara har runt 600 000 dollar?

Allt beror på kraften i sammansatt tillväxt.

Både Jen och Amber investerade i tillväxtaktiefonder som tjänade marknadsgenomsnittet. Men Jen gav henne pengar mer tid att växa — och det gjorde hela skillnaden i storleken på hennes boägg. Med sammansatt tillväxt är tid verkligen lika med pengar.

Det här exemplet är ett tydligt bevis på att varje dag du skjuter upp sparande till pensionen, förlorar du chansen att tjäna gratis pengar.

Men allt är inte förlorat om du fortfarande inte har börjat investera. Det beror på att sammansatt tillväxt inte är det enda verktyget du har. Hur mycket du investerar spelar lika stor roll.

Låt oss säga att du är 40 år utan pensionssparande. Kan du fortfarande pensionera en miljonär? Absolut! Du behöver bara bidra med mer pengar för att komma dit. Om du investerade runt 650 dollar i månaden, skulle du kunna ha drygt 1 miljon dollar i pension. Det är inte för sent att börja!

Att bygga ett boägg är inte raketvetenskap. Du behöver bara utnyttja dina mest kraftfulla verktyg:din inkomst och sammansatt tillväxt. Ju tidigare du börjar spara, desto snabbare når du ditt mål – med mindre pengar ur fickan.

Om du inte är säker på vad som krävs för att nå dina pensionsmål, fråga ett investeringsproffs som du litar på att visa dig dina alternativ. Inte bara kommer ett proffs att hjälpa dig att förstå dina investeringar, utan de kan också hjälpa dig att bygga upp en övergripande pensionsplan.

Hur man stänger ett pensionskonto

Hur stort måste ditt Nest-ägg vara?

Hur du bygger din förmögenhet i 40-årsåldern

Hur du förbereder dig för förtidspensionering

Vad är ett Nest-ägg?

11 pensionsspartips för att börja maximera ditt Nest-ägg

Hur man skapar en pensionsbudget

6 steg för att njuta av pensionering med ett litet boägg