Din arbetsplatspensionsplan - en 401(k) för de flesta av oss - är grunden för en solid pensionsplan. Enbart arbetsgivarmatchningen innebär att du får en omedelbar 100% avkastning på åtminstone en del av pengarna du lägger i din 401(k). Det är därför Dave rekommenderar att du börjar din pensionsinvestering med din 401(k) genom att investera tillräckligt för att få hela arbetsgivarmatchningen.

Men det är inte allt. Din 401(k) har också vissa skatteförmåner:

Allt det är bra, men det räcker inte för de flesta. När du väl har fått hela arbetsgivarmatchningen på din 401(k), är ditt nästa steg att investera i en Roth IRA, som har flera egna positiva sidor.

Din 401(k) skatteuppskov fungerar till din fördel medan du investerar, men när du går i pension måste du betala skatt på pengarna du tar ut. Men du kommer att finansiera din Roth IRA med pengar efter skatt, och den växer också skattefritt. Det betyder att du inte behöver betala skatt på pengarna du tar ut från din Roth IRA i pension.

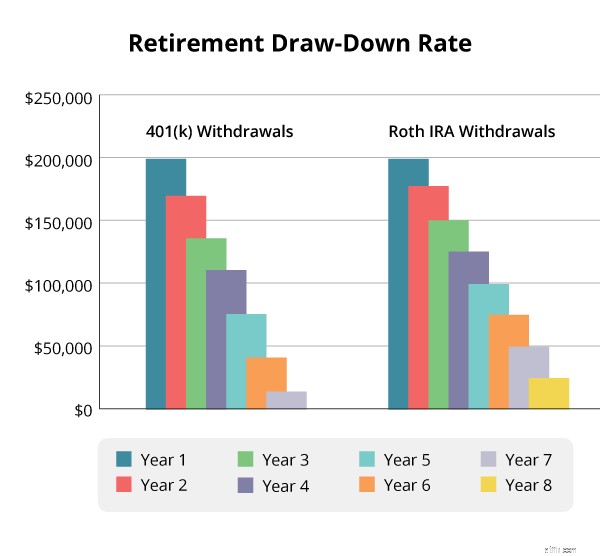

Här är ett exempel på hur skatter kan begränsa livslängden på ditt pensionskonto. Säg att din 401(k) och din Roth IRA båda har $200 000 saldon. Du tar ut 25 000 $ från var och en för en årlig inkomst på 50 000 $ i pension. Vi antar att din inkomst placerar dig i skatteklassen på 25 %, och för att underlätta beräkningen antar vi också ingen ytterligare tillväxt efter att du går i pension.

Du måste faktiskt ta ut $31 250 från din 401(k) för att täcka dina skatter och ändå ge dig den inkomst du behöver. Vid år sex skulle du bara ha 12 500 $ kvar i din 401(k). Din Roth IRA, å andra sidan, skulle hålla ut till år åtta.

Alla ni jävla nördar där ute drar förmodligen håret ur er över hur förenklad den här beräkningen är, men vi behöver inte vara supertekniska för att få fram detta:Skatter kommer att påverka hur länge ditt bo är. ägg kommer att hålla. Det gör en skattefri Roth IRA till ett måste för en säker pension.

Medan din 401(k)-plan erbjuder ett begränsat urval av fonder, kan du välja någon av de tusentals befintliga fonder för din Roth IRA. Det betyder att du kan välja den bästa av de bästa tillväxtaktiefonderna för att bygga upp vad investeringsexperterna kallar en "väldiversifierad portfölj" för att odla ditt pensionsboägg.

Det kanske inte låter som en stor sak, men investeringsstudier har visat att förutom att öka beloppet du investerar för pensionering, har valet av en balanserad blandning av fonder den största inverkan på hur mycket ditt pensionskonto kommer att växa – upp till 38 % i ett. studie. Din Roth IRA ger dig friheten att välja samma balanserade mix som Dave använder för sin pension:25 % tillväxt, 25 % aggressiv tillväxt, 25 % tillväxt och inkomst och 25 % internationell.

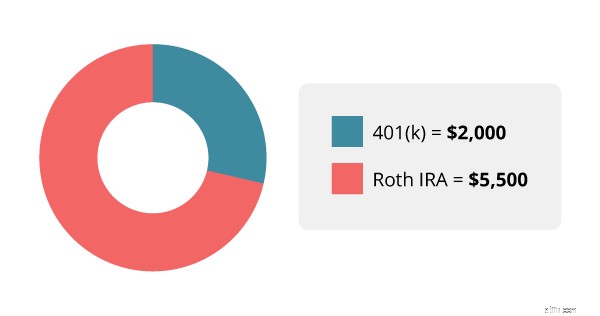

Att investera i två pensionskonton är inte komplicerat. Du behöver bara göra lite snabb matematik. Ditt första mål i Baby Step 4 är att investera 15 % av din inkomst för pensionering. Det är 7 500 $ för den genomsnittliga årsinkomsten på 50 000 $. Om din arbetsgivare matchar bidrag upp till 4% av din lön, kommer du att bidra med $2 000 till din 401(k). De återstående $5 500 kommer att gå till din Roth IRA.

Några vad om:

Din nästa utmaning är att få din Roth IRA och din 401(k) att spela bra tillsammans. De investeringar du väljer för varje konto bör komplettera varandra och fungera tillsammans för att hjälpa dig att få ut det mesta av aktiemarknadens tillväxt samtidigt som du begränsar din risk.

En erfaren investerare kan visa dig hur du uppnår detta mål och svara på alla frågor du har om dina pensionskonton. Genom att visa hela din pensionsbild för ditt proffs kan du ta reda på om du är på väg att nå ditt mål för pensionssparande och vad du kan göra för att göra dina framtidsutsikter ännu ljusare.

Är du osäker på var du ska börja? Prova detta gratis och enkla sätt att hitta ett investerarproffs i ditt område.

Vad du ska göra när du har arbetsgivarlager i din pensionsplan

Hårt drabbat av orkanen? Att trycka på din 401(k) kanske inte är en bra idé

Har du vuxit ur din finansproffs?

3 utgiftsstrategier för din pension

En volatil marknad kan flytta tillbaka ditt pensionsdatum – men misströsta inte

5 skäl till att 401(k) kan vara det sämsta kontot att ha i pension

Din pensionsväckarklocka tickar:Har du en plan?

En pensionsrisk som du kanske har förbisett