Om du är en millennial, då vet du redan att du får en dålig rap – vad med stereotyperna om avokadotoast och jobbhoppning. Och visst, det finns gott om 25–40-åringar som lever falska "rika" liv på sociala medier som är riktiga gick sönder i verkligheten. Men de representerar inte hela din generation! Vi pratar hela tiden med millennials som är laserfokuserade på att göra smarta pengaval idag så att de kan pensionera en miljonär.

Oavsett om du fortfarande kämpar med skulder eller går full fart mot ditt pensionsmål, finns det en bestämd väg som vi rekommenderar till alla som siktar på att bli miljonärer.

För det första, millennials, ni har alla ställts inför några stora ekonomiska utmaningar under ert liv. Vissa kunde du inte hjälpa (som en lågkonjunktur och en pandemi), men andra kan du (kreditkort, dåliga bolån, studielån). Många av er får era pengar på rätt spår, och det är en riktigt bra sak för er pension. I en undersökning beställd av Ramsey Solutions fann vi att 58 % av millennials redan sparar till pension. Av dessa sparare önskar cirka 70 % av dem att de sparade mer, och 80 % av dem planerar att spara mer senare.

Vi vill lyfta fram några av de unika faktorer som formar din generations ekonomiska framtid.

Jobbbyten. Hela 49 % av millennials säger att de skulle sluta sitt jobb inom två år. 1 Orsakerna varierar, men jobbbyten påverkar välståndsbyggandet. Att flytta från jobb till jobb kan innebära att man går miste om förmåner reserverade för långtidsanställda, som bonusar, vinstdelningspooler och lönehöjningar.

Skulder. Vår undersökning fann också att millennials rapporterade en genomsnittlig skuld på $30 580 med en hushållsinkomst på $55 200. Det är en liten spade för en stor hål! Om du börjar på minus, kanske du tror att det är omöjligt att bli miljonär. Men vi lovar dig att det inte är det.

FOMO och YOLO. Det är "rädsla för att missa" och "man lever bara en gång." Ingen vill gå miste om livets äventyr eller de finaste sakerna, men de sakerna kommer med tiden. När du tar en resa du inte har råd med, köper den där dyra bilen eller sätter märkesstövlar på ett kreditkort, tar du ett stort lån mot din framtid.

Livsstilsförväntningar. Här är lite sanning:När du tar examen från college, är det inte meningen att du ska bo i en lägenhet med utsikt över staden. Det är inte meningen att du ska ha en garderob full av dyra kläder. Detaljhandeln har betat vår kultur med lögner om status och ägodelar, och vi har svalt dem – krok, lina och sänke. Verkligheten är att när din karriär växer, så kommer din inkomst också att växa. Men flit och konsekvent hårt arbete kommer alltid att krävas.

Digitala utgifter. Det är ingen hemlighet att ju yngre du är, desto mer sannolikt är det att du drar nytta av tekniken, även när det gäller att spendera och spara. Med fler och fler människor som väljer ett betalkort för vardagliga utgifter och föredrar onlineshopping framför shopping i butik, är det inte konstigt att överutgifter är ett sådant problem. När vi inte fysiskt lämnar över pengarna kommer vi sannolikt att spendera mer.

Bekväm livsstil. Vem älskar inte en måltid tillagad av någon annan, sedan packad och levererad direkt till dig? Men alla dessa beställningar som är på väg att gå, leveranser direkt till din ytterdörr eller bara ett snabbt stopp på bensinstationen eller apoteket kostar pengar som du inte behöver spendera. Du kan välja att leva annorlunda och skörda frukterna av att simma uppströms mot strömmen av skulder och kommersialism.

Sanningen är att det krävs en hel del att säga nej nu för att nå stora pengar – som att bli skuldfri, betala av ditt hem eller pensionera en miljonär – så att du kan säga ja allt du vill senare.

Okej, nu är det dags att skaffa en avsiktlig plan för att flytta dig från fantasi till verklighet.

Ingen plan kan verkligen vara effektiv utan ett "varför". Vad är ett varför? Det är det som driver dig. Orsaken eller resultatet som motiverar dig och driver dig att säga till dig själv om och om igen, "Det här är värt det. Jag kan göra det här." Kanske är din anledning till att dina barn ska kunna gå med i resefotbollslaget. Eller så kan din make vara hemmaförälder. Eller så kan du pensionera en miljonär millennium och känna komfort och frihet under dina senare år. Välj ett varför som hjälper dig att hålla fokus oavsett vilka vägspärrar som finns framför dig.

När ska man börja pensionsspara? Det bästa svaret är igår. Eftersom vi inte har några tidsmaskiner än, är den näst bästa tiden att börja spara till pension nu – som i dag. Det vill säga när du är skuldfri.

Om du har fått alla dina skulder betalda förutom ditt bolån och en fullt finansierad 3–6 månaders akutfond, då är det dags att investera. Vi kallar det Baby Step 4 , och det innebär att du investerar 15 % av din hushållsinkomst mot pensionering.

Att bygga välstånd tar tid, men som millennium har du ett stort steg uppåt. Tiden är på din sida. Ju tidigare du börjar spara till pension, desto yngre blir du när du uppnår miljonärstatus och desto mindre av dina egna pengar måste du investera för att nå dit (mer om det på bara en sekund). Låt oss först ta en titt på hur investeringar nu och senare fungerar.

Beroende på definition, millennials sträcker sig vanligtvis från de födda runt 1981–1996, ger eller tar ett år. Låt oss anta att Megan är en millennial på den yngre sidan. Om Megan lägger bort 15 % av sin lön på 40 000 USD, eller 500 USD i månaden, så här kommer hon att tjäna vid 65 års ålder baserat på när hon börjar investera:

Började investera konto vid 65 års ålder

Ålder 25 $2,9 miljoner

Ålder 35 $1 miljon

Ålder 45 $378 000

Ålder 55 $105 000

Låt oss titta på detta på ett annat sätt:

Åldersmärke började belopp investerat belopp vid 55 års ålder

25 $500 $1 miljon

35 $1 400 $1 miljon

45 $5 000 $1 miljon

Ser du vikten av att investera tidigt? Ju tidigare du börjar investera för pensionen, desto snabbare når du den miljongränsen. Om du väntar med att investera, måste du investera mer varje månad (vilket innebär att du behöver en ännu större inkomst) eller investera under en längre tid (vilket kan innebära att du arbetar in i dina "pensionsår"). Även om Megan börjar senare, vid 35, slutar hon fortfarande som miljonär.

När det gäller pensionering, och specifikt att nå sjusiffrig status, talar vi om att bli väldigt strategiska med våra investeringar. Men strategiskt behöver inte betyda förvirrande! Så först, förbered dig för framgång genom att prata med en finansiell rådgivare ASAP. Och medan du gör det, fortsätt och börja omformulera vad det innebär att spara.

Detta är inte din mammas penningmarknadskonto eller sparkontot som följde med ditt checkkonto. Du vill placera dina pengar där de kan tjäna störst sammansatt ränta. Kommer du ihåg när vi sa tidigare att en fördel med att spara till pension tidigare innebär att du måste lägga mindre av dina egna pengar i potten? Tja, det är här det spelar in.

Tänk på det så här:Säg att du lägger 1 000 USD till ett penningmarknadskonto och rör det inte på ett år. Med genomsnittliga årliga räntor på penningmarknadskonton som ligger runt 0,10–0,15 % betyder det att du kommer att tjäna cirka 1,50 USD i ränta i slutet av året med räntesammansättning månadsvis. Inte säker på vad du kan få för 1,50 USD nu för tiden, men det kommer inte att ge dig en resa till Tahiti.

Men säg att du lägger samma 1 000 $ i aktiefonder med god tillväxt med en genomsnittlig avkastning på cirka 10–12 %. Du sprider inte bara din risk på ett säkert sätt över många företag med starka meriter, utan du bygger också upp ditt saldo så mycket snabbare tack vare högre sammansatta räntor. I slutet av året, även om du inte lagt till något annat till ditt konto, skulle du ha något närmare $126 i intresse. Visst låter det mycket bättre än $1,50.

Det enda investeringsalternativet vi rekommenderar är tillväxtaktiefonder med en historik av stark avkastning. Det är det.

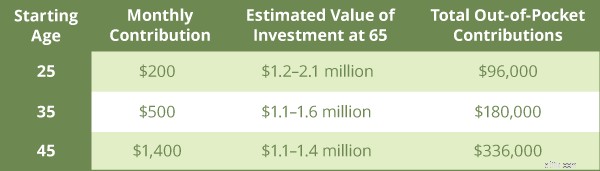

Om du börjar investera när du är 25 kan du nå ditt pensionsmål – kanske till och med bryta 2 miljoner dollar – med bara 200 USD i månaden. Det är mindre än hälften av den genomsnittliga bilbetalningen!

Och här är en ännu större takeaway:Endast 96 000 dollar av det ägget för miljondollar kommer från din egen ficka. Resten är sammansatt ränta som arbetar hårt för dig. Så här ser det ut att börja investera i olika åldrar och hur mycket av dina egna pengar du behöver investera för att få en miljon dollar.

Så, vad händer om du skjuter upp ditt pensionssparande i ett eller två decennier?

Sextio procent av millennials säger att de är öppna för ett nytt jobbtillfälle – det är 15 % mer än icke-millennials. 2 Dessutom rapporterar mer än 20 % av millennials att de har bytt jobb under det senaste året. 3 Det är tre gånger fler än icke-millennials som rapporterar att de byter jobb. 4

Så om du är millennial och du byter jobb vartannat år, glöm inte ditt 401(k) – även ditt företagssponsrade pensionskonto. Du bör alltid rulla din 401(k) från din tidigare arbetsgivare till ett individuellt pensionskonto (IRA). En traditionell 401(k) rullar in i en traditionell IRA. En Roth 401(k) rullar in i en Roth IRA. Låt inte dina pensionsinvesteringar hänga i ett svart hål. Sätt dem i arbete!

Att investera känns till en början överväldigande för de flesta. Men det behöver inte vara det. Om ditt mål är att bli en miljonär millennium, följ stegen ovan.

Ja, det är bättre att börja nu än senare. Men oavsett var du befinner dig i din pengaresa har vi en plan som fungerar. Slå ut alla dina skulder, få den 3–6 månader långa nödfonden på plats, sedan börja investera 15 % av din hushållsinkomst för pensionering. Och få dina pengar på rätt ställen.

För att bli en miljonär millennial kan du inte ha ett sätt-det-och-glöm-det-tänkesätt. Ta dina pengar och din framtid i egna händer (med hjälp av en finansiell rådgivare). Håll ett öga på dina investeringskonton. Behåll din dröm och ditt varför vid liv.

En sak som vi ser millennials få rätt om pension nuförtiden är att be om hjälp. Nej, inte hjälp från mamma och pappa att betala av studielån, utan hjälp från proffs som kan navigera i det ekonomiska som väldigt få av oss fick lära oss hemma eller i skolan. En bra finansiell rådgivare är guld värd. Millennials som förlitar sig på ett proffs för att få hjälp med sina investeringar har en riktigt god chans att vinna med pengar.

Om en finansiell rådgivare inte kan förklara helheten kring pensionering för dig på ett språk du kan förstå, så är de inte rätt finansiella rådgivare för dig. Period. Deras främsta mål borde vara att hjälpa dig, inte att få dig att köpa saker du inte förstår eller inte vill ha.

Skaffa dig med en SmartVestor Pro . De hjälper dig att välja dina egna fonder och visar dig hur du hanterar dina konton.

Hitta din investerare idag!

Och om du vill lära dig mer, Daves senaste bok, Baby Steps Millionaires, säger inte bara till dig vad du ska göra. Den berättar också varför du ska göra det, hur du gör det och när du ska göra det. Skaffa ett exemplar idag för att lära dig hur du tar dig igenom de hinder som hindrar dig från att bli miljonär.