Som hemmavarande förälder kanske du tror att pensionssparande inte är ett alternativ för dig. Men vi har några fantastiska nyheter:Bara för att du inte är den primära familjeförsörjaren betyder det inte att du inte kan spara till pensionen tack vare två magiska ord—maka IRA .

Vi visar dig hur!

Låt oss först vara tydliga:När du är gift är det inte hans och hennes pengar längre, gott folk. Det är våra pengar , och du bör arbeta mot en gemensam ekonomisk dröm. Men hur är det med den icke-arbetande maken som vill känna sig mer bemyndigad när det gäller att bidra till det ekonomiska målet?

Detta är inte ovanligt. Ta till exempel Rich P., en investeringsproffs i Albany, New York. Richs fru har varit hemmamamma i 27 år. "Jag skulle inte byta ut det mot världen", säger han. "Frukten den producerar är fantastisk."

Men oavsett hur hårt Richs fru arbetade för att hålla hushållet igång, dök ett problem upp hela tiden.

"Min fru skulle känna att hon inte bidrog tillräckligt," säger han. Det beror på att hon tittade på det ur en rent ekonomisk synvinkel. "Även om min fru och jag ser pengarna jag tjänar som våra pengar, finns det fortfarande en del av henne som ser det som pengar hon inte kan spendera."

Rich insåg att inrättandet av en maka-IRA kunde hjälpa hans fru att känna sig mer bemyndigad. "Att ha en IRA i sitt eget namn hjälper henne att se att hon bygger sin egen rikedom", säger han.

"Min fru skulle känna att hon inte bidrog tillräckligt - eftersom hon tittade på det ekonomiskt. Att ha en IRA i sitt eget namn hjälper henne att se att hon bygger välstånd på egen hand." — Rich P.

Enkelt uttryckt, en spousal IRA gör det möjligt för en hemmavarande man eller hustru att skapa ett pensionskonto i sitt eget namn. Så länge en person i ditt hushåll tar med sig en lönecheck hem och du lämnar in en gemensam skattedeklaration, är du bra att gå!

När du skapar en IRA för makar har du ett val mellan en traditionell och en Roth IRA.

Vi rekommenderar Roth-alternativet eftersom när du väl tar hand om skatterna i förväg behöver du inte oroa dig för dem senare - vilket sparar dig mer pengar. Du kan bidra med upp till 6 000 USD (7 000 USD om du är 50 år eller äldre) till en Roth IRA i år. 1 Men det finns vissa inkomstgränser – så kolla med en investeringsspecialist för att se till att detta kan fungera för din situation.

Nu, var kommer alla dessa investeringspengar ifrån om du inte får betalt för allt ditt hårda arbete som hemmaförälder? Vi rekommenderar att du lägger 15 % av din totala hushållsinkomst mot pensioneringen. Om din make tar in 100 % av din hushållsinkomst, är det bara en fråga om hur du fördelar de 15 %.

Om din hushållsinkomst är 60 000 USD per år bör du investera 9 000 USD per år – eller 750 USD i månaden – mot pension för er båda . Här är två sätt du kan bryta ner den investeringen.

Låt oss säga att Tom jobbar heltid och tjänar 60 000 dollar och att hans fru Jenny stannar hemma för att ta hand om deras två barn. Han får 3 % matchning på sina 401(k) bidrag, och de bestämmer sig för att investera hela sina 15 % under hans namn.

Toms 401(k) är en traditionell skatteuppskjuten plan som erbjuder bra fondalternativ, så de kommer tillbaka till det efter att ha maxat sin Roth IRA.

| Alternativ 1 | % av inkomsten | Månatligt bidrag | Årligt bidrag |

| 1. Investera upp till matchen i Toms 401(k) | 3% | 150 USD | 1 800 USD |

| 2. Max ut en Roth IRA i Toms namn | 10% | 500 USD | 6 000 USD |

| 3. Återgå till Toms 401(k) för att investera resten | 2% | 100 USD | 1 200 USD |

| Totalt | 15 % | 750 USD | 9 000 USD |

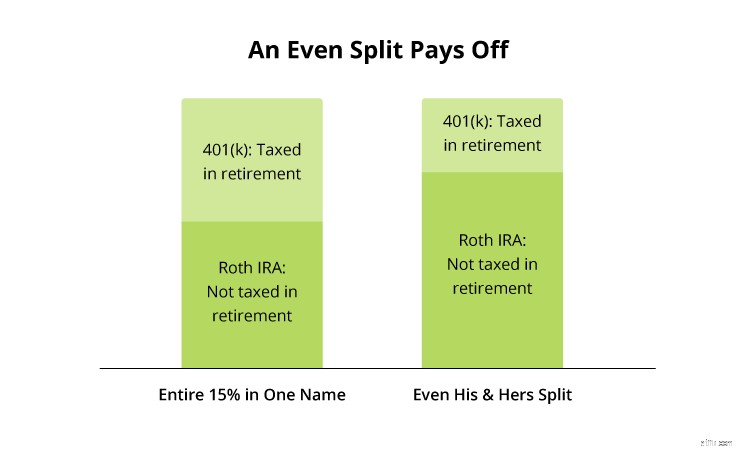

Låt oss nu se hur saker och ting skulle se ut om Tom och Jenny fördelade sina 15 % jämnt och ger dem 7,5 % vardera att investera för pensionering.

| Alternativ 2 | % av inkomsten | Månatligt bidrag | Årligt bidrag |

| 1. Investera upp till matchen i Toms 401(k) | 3% | 150 USD | 1 800 USD |

| 2. Lägg resten av Toms pensionskassa i en Roth IRA | 4,5% | 225 USD | 2 700 USD |

| 3. Bidra med 7,5 % i en partner Roth IRA för Jenny | 7,5% | 375 USD | 4 500 USD |

| Totalt | 15 % | 750 USD | 9 000 USD |

Att dela upp sina pensionsinvesteringar jämnt gör det inte bara möjligt för Tom och Jenny att bygga lika stora insatser i sin framtid. Det betyder också att mer av deras boägg är skyddade från skatter under deras gyllene år. Låt oss titta på siffrorna.

Om vi jämför dessa två exempel sida vid sida, kommer du att se att att lägga alla Tom och Jennys pensionskassa under ett namn betyder att nästan dubbelt så mycket investeras i en 401(k), vilket gör att den blir föremål för skatt när de tar ut den. Men om de har separata Roth IRA:er kommer mindre av deras pengar att beskattas när de dras in i pension.

Naturligtvis är allas situation olika. Din makes 401(k) kan erbjuda ett Roth-alternativ eller ha hemska fonder att välja mellan. Eller så kanske du har ett hemmabaserat företag, vilket öppnar upp för ännu fler investeringsmöjligheter. En bra investerare kan hjälpa dig att sortera igenom dina alternativ och hitta en pensionsplan som är rätt för dig.

Det finns inget högre kall på planeten än föräldraskap. Om du jobbar som hemmaförälder arbetar du sju dagar i veckan och lämnar aldrig "kontoret". Utan lönecheck – och ofta utan erkännande – kan det vara lätt att tappa ur sikte det enorma värde du tillför ditt hushåll. Låt bara inte de dagliga göromålen hindra dig från att bli helt köpt och exalterad över din ekonomiska dröm.

Vill du ha sinnesfrid för din familj och din framtid? Vårt SmartVestor-program hjälper dig att hitta finansiella rådgivare och investeringsproffs som hjälper dig att följa de finansiella principer vi lär ut. Ditt investeringsproffs kan vägleda dig i att skapa en plan. Men kom ihåg att din pension är upp till dig!

Hitta en SmartVestor Pro idag!

Hur du förbereder dig för förtidspensionering

Hur börjar jag spara till pension?

Varför spara till pension när du är nygift?

Hur man sparar för nödsituationer, stora köp och pensionering

Hur man planerar för pensionering

Hur man sparar 300 USD extra varje månad till pension

Hur man sparar till pension

Hur man sparar till pension utan en 401(k)