Det finns ett relativt nytt barn i investeringsvärlden som har börjat bli populärt bland investerare under de senaste åren, och det kallas en börshandlad fond (ETF).

Du kanske ser termen ETF och tänker, "Vad i hela friden pratar vi om?" Det är därför vi vill göra en uppdelning av ETF:er vs. fonder, så att du själv kan bestämma vilket alternativ som är bäst för dig och göra rätt samtal.

Du bör aldrig investera i allt du inte förstår. Du kan inte delegera din ekonomiska framtid! Låt oss gå till botten med den här debatten.

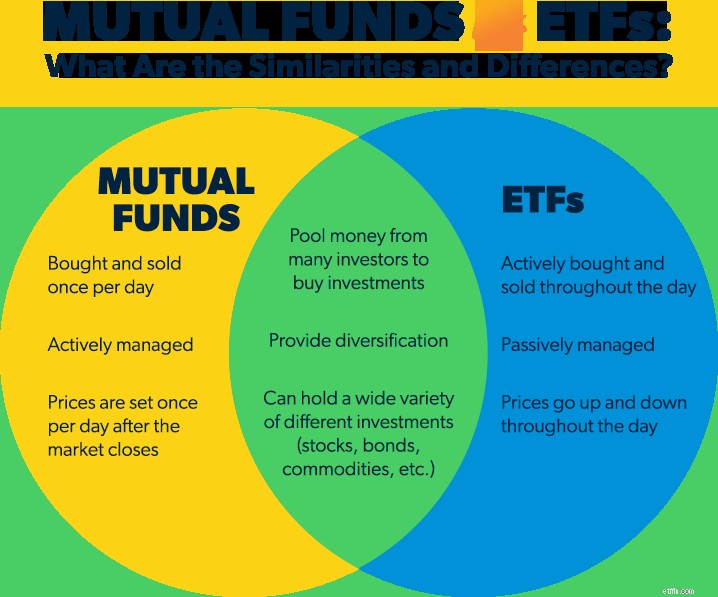

När en investerare köper en värdepappersfond bidrar de till en pool av pengar som förvaltas av ett team av investeringsproffs. Det laget väljer blandningen av aktier, obligationer, penningmarknadskonton och andra alternativ i fonden. Så om en aktiefond är full av aktier, kallas den en aktiefond. Vad händer om den består av obligationer? Då kallas det en obligationsfond. Du fattar!

Vårt rekommenderade tillvägagångssätt för personliga investeringar inkluderar att fördela pensionsinvesteringar lika mellan fyra typer av tillväxtaktiefonder:

Att sprida ut dina pengar över dessa fyra typer av fonder hjälper dig att diversifiera (tjusiga ord för "lägg inte alla dina ägg i en korg"). Diversifiering hjälper dig att undvika riskerna som följer med att investera i enskilda aktier samtidigt som du använder kraften på aktiemarknaden för att växa din pensionsfond. Den sista sak du vill är att ha alla dina ägg i en korg!

När du väljer fonder, se till att leta efter och investera i fonder som har bra meriter – vilket innebär att du kan se beprövade långsiktig tillväxt på aktiemarknaden.

Precis som deras namn antyder är ETF:er fonder som handlas på en börs. De är i grunden en korsning mellan fonder och aktier.

ETF:er speglar i allmänhet ett marknadsindex, som Dow Jones Industrial Average eller S&P 500, genom att investera i de flesta eller alla företag som ingår i det indexet. Om du till exempel investerar i S&P 500 ETF kommer du att äga aktier i alla 500 aktier som utgör S&P 500-indexet.

Det finns också ETF:er som tillåter investerare att köpa aktier av andra typer av investeringar:stats- och företagsobligationer, råvaror som guld och olja eller aktier från specifika branscher som teknik eller hälsovård.

Precis som fonder ger börshandlade fonder investerare en chans att slå ihop sina pengar så att de kan investera i en mängd olika företag.

På grund av det är både fonder och ETF:er mindre riskfyllda än att investera i enskilda aktier eftersom de har ett naturligt inbyggt lager av diversifiering. Men målet för de flesta ETF:er och fonder är lite annorlunda (vi kommer till det på en sekund).

En annan sak som fonder och ETF:er har gemensamt är att de båda är professionellt förvaltade. När allt kommer omkring måste någon välja vilka investeringar som går in i fonden!

Liksom din favoritglassbutik, finns fonder och ETF:er båda i en mängd olika smaker. Vill du ha en fond fylld med aktier eller obligationer? Vill du ha en fond som speglar aktiemarknaden? Eller kanske en som investerar i företag inom en viss sektor av ekonomin, som teknik eller hälsovård? Det finns förmodligen en fond eller ETF där ute för det.

Detta är en av huvudskillnaderna mellan ETF:er och fonder:ETF:er förvaltas passivt (fonden följer bara marknadsindex) medan fonder förvaltas aktivt av investeringsproffs. Detta håller ETF-avgifterna låga eftersom det inte finns något team av förvaltare som väljer företag.

Målet med att ha någon som aktivt förvaltar fonden är att dra nytta av deras expertis och slå genomsnittlig marknadsavkastning. Det gör dem lite dyrare att äga än ETF:er, men tanken är att du kommer att dra nytta av starkare avkastning och från att arbeta med en finansiell rådgivare för att hjälpa till att hantera din portfölj. Dessutom är fonder det bästa sättet att sprida ut din investeringsrisk, eller vad som kallas diversifiering.

ETF:er är också utformade för att köpas och säljas på börser (som New York Stock Exchange eller NASDAQ) under handelsdagen , så ETF-investerare kan köpa eller sälja som svar på dagliga börssvängningar. Så i grund och botten är de fonder som kan handlas som aktier. På grund av det kan du inte ställa in automatiska betalningar för ETF:er - du måste köpa dem manuellt vid en viss tidpunkt för ett visst pris under dagen.

Fondtransaktioner, å andra sidan, slutförs efter att marknaderna stängt . Det beror på att fonder sätter sitt pris en gång om dagen. Du kan köpa fonder från en mäklare, en finansiell rådgivare eller direkt från själva fonden. Dessutom kan du också ställa in automatiska betalningar varje månad, vilket gör det lättare att investera konsekvent på lång sikt.

Eftersom de flesta ETF:er är indexfonder – vilket innebär att de är utformade för att efterlikna börsens prestanda eller en specifik del av aktiemarknaden – får du bara avkastning som matchar det index som ETF:er försöker matcha.

De flesta fonder försöker inte kopiera marknaden. Istället har de ett team av människor som väljer aktier som förhoppningsvis kommer att överträffa aktiemarknaden. Och det finns pengar där ute som gör just det! Du behöver bara arbeta med en rådgivare som kan hjälpa dig att hitta dem.

Eftersom ETF:er och fonder verkar lika, är det lätt att tro att antingen, eller båda, skulle fungera bra i din pensionsplan. Men vi rekommenderar fonder framför ETF:er för pensionsinvesteringar. Här är anledningen:

För att bygga välstånd inför pensionering måste du välja dina investeringar på lång sikt. Fonder är ett bra sätt att göra detta. När du väl har valt dina fonder vill du lämna dem ifred i 10, 15, 20 eller fler år – så länge de fortsätter att prestera bra.

Å andra sidan handlas ETF:er som aktier (under dagen, inte efter att marknaderna stänger). Det betyder att investerare kan försöka tajma marknaden, köpa och sälja ETF:er för kortsiktiga vinster och snabba pengar.

Låt oss titta på siffrorna. En Fidelity-studie visade effekten av att sälja när marknaden blir stenig jämfört med att vara investerad under lång tid. Efter finanskrisen 2008 slutade de som bekämpade paniken, stannade kvar och fortsatte att lägga undan pengar till pensionen tredubblades deras rikedom under de kommande 10 åren. Men de som bestämde sig för att sälja sina investeringar eller sluta investera helt missade den tillväxten och hamnade på efterkälken. 1

ETF:er kan betalas på flera sätt:De kan ha driftskostnader - ibland med transaktionskostnader utöver det - eller så kan de vara på ett avgiftsbaserat konto. Eftersom de flesta pensionsinvesteringar görs genom månatliga bidrag, kan dessa drifts- och transaktionsavgifter snabbt tära på din avkastning om du debiteras varje månad du lägger till din investering.

Medan ETF:er vanligtvis har lägre avgifter än många fonder, tappar du den personliga touch som kommer från att arbeta med en professionell. Tro oss, det hjälper att ha en investeringsproffs i ditt hörn som hjälper dig att välja och vraka dina investeringar!

Att använda en ETF för att efterlikna ett marknadsindex (som NASDAQ eller Dow Jones Industrial Average) låter som en bra idé. På lång sikt – 30 år eller mer – växer S&P 500-indexet i genomsnitt 10–12 %. 2 Så det är en bra plan, eller hur? Vänta! I verkligheten finns det bättre alternativ. Vi vill inte att du ska nöja dig med genomsnittet. Vi vill att du strävar efter det som är bäst .

Om du gillar idén med passiv investering – att låta en investering vara ensam under lång tid – då är en indexfond (en fond som består av aktier inom ett visst marknadsindex) gör att du kan "investera i" ett index (eller företagen inom ett index) utan att betala de vanliga mäklaravgifterna för en ETF. Och du undviker frestelsen att daytrada eller hoppa ut från marknaden när den sjunker.

Ännu bättre än en indexfond är en tillväxtaktiefond – den kan faktiskt slå aktiemarknadens genomsnitt. Det är jobbet med investeringsexperter som hanterar en aktiefonds investeringar. Och de vet vad de gör.

Du kan hitta en kunnig finansiell rådgivare genom SmartVestor-programmets rikstäckande nätverk av investeringsproffs. De är engagerade i att utbilda och ge dig möjlighet att fatta de bästa möjliga besluten för din framtida pension.

Hitta din SmartVestor Pro idag!