Vi pratar med människor varje dag som vill bygga välstånd för framtiden. Och ett av de bästa råden vi kan ge är detta:Din arbetsplats 401(k) är grunden för en solid pensionsplan.

Är det det mest spännande investeringstipset som finns? Inte riktigt. Men vet du vad är spännande? Att bli miljonär! Enligt The National Study of Millionaires 8 av 10 miljonärer sa att deras 401(k) var deras främsta verktyg för att bygga upp välstånd. Det finns en anledning till det!

Det här är varför en traditionell 401(k) är ett bra ställe att börja ditt pensionssparande på:

Men håll ut:401(k)s har en del brister. För det första har du ett begränsat antal fonder att välja mellan, vilket kan hindra dig från att investera i högpresterande fonder.

För det andra är din 401(k):s skatteuppskjutna tillväxt ett tveeggat svärd. Även om det fungerar till din fördel medan du sparar idag , det betyder att du är skyldig skatt på pengarna du tar ut från din 401(k) i pension i morgon – om inte din arbetsgivare erbjuder en Roth 401(k), som vi kommer till om en minut.

Det är därför du vanligtvis behöver mer än bara en traditionell 401(k) om du vill ha en säker pension. Så var annars kan du sätta dina surt förvärvade investeringsdollar i arbete? Vi är glada att du frågade! Det är dags att träffa Roth IRA.

Nästan tre fjärdedelar (74 %) av miljonärerna vi pratade med sa också att de investerade utanför av deras arbetsplatspensionsplan. 2 Det är inte antingen/eller – det är både och! Och när det gäller att investera utöver dina 401(k), är det bästa verktyget du kan använda en Roth IRA.

Roth IRA är smöret till 401(k)'s popcorn - de passar bara bättre ihop! Här är anledningen till att en Roth IRA är det perfekta valet att följa med din 401(k):

Dessa kan verka som små detaljer, men de kan göra stor skillnad i storleken på ditt boägg över tiden.

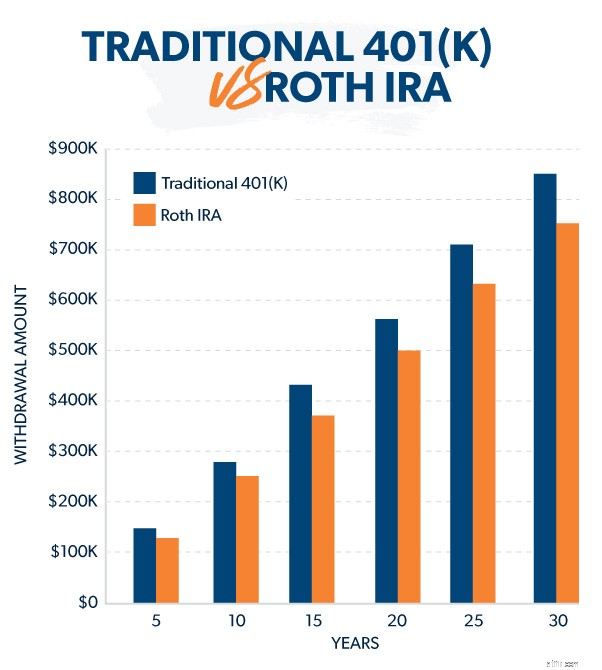

När du går i pension kommer pengarna du har sparat i din Roth IRA att sträcka sig längre än dina 401(k) besparingar av en stor anledning – skatter!

Hur mycket kan skatter minska livslängden på ditt pensionskonto? Låt oss säga att du har en 401(k) och en Roth IRA och du vill ta ut 25 000 USD från varje konto så att du kan ha en årlig inkomst på 50 000 USD i pension.

På Roth IRA-sidan kan du ta ut $25 000 från ditt konto varje år och inte vara skyldig någon skatt på det. Inga problem där! Och eftersom de flesta Roth IRA-uttag i pension inte räknas som skattepliktig inkomst, det sätter lite mindre stress på dig när skattesäsongen väl rullar runt.

Men dina 401(k) besparingar är en annan historia. Dessa uttag kommer räknas som skattepliktig inkomst. Och om din pensionsinkomst placerar dig i skatteklassen på 12 %, betyder det att du faktiskt måste ta ut cirka 28 200 USD från dina 401(k) varje år för att täcka dina skatter och fortfarande få den inkomst du behöver.

Även om en extra $3 000 kanske inte verkar så mycket, börjar dessa siffror läggas ihop med tiden! I det här scenariot skulle du sluta ta ut nästan $100 000 mer av dina 401(k) än din Roth IRA för att behålla den inkomsten under loppet av en 30-årig pension. Det är mycket av deg.

Poängen här är att de skatter du är skyldiga på dina traditionella 401(k) besparingar i pension sätter ännu mer press på dina investeringar för att prestera bättre och ge högre avkastning. Samtidigt tar pensionssparande på Roth-konton skatter helt ur ekvationen.

Det är ett ganska tydligt val:Dra fördel av Roth IRAs—och Roth 401(k)s—när och var än du kan!

Även om din 401(k)-plan kanske inte har många fonder att välja på, kan du välja någon av de tusentals befintliga fonder för din Roth IRA. Hur vet du vilka fonder som är rätt för din portfölj? Arbeta med ett investeringsproffs som du litar på för att hjälpa dig väga för- och nackdelar med olika fondalternativ.

Med tusentals fonder att välja mellan kan du välja bra tillväxtaktiefonder för att bygga upp vad investeringsexperterna kallar en "väldiversifierad portfölj" för att odla ditt pensionsboägg.

Det kan låta som ett tråkigt investeringsspråk, men förutom att öka beloppet du investerar för pensionering är det förmodligen det bästa du kan göra med ditt pensionssparande att sprida ut dina investeringar genom att välja en balanserad blandning av fonder.

En Roth IRA ger dig friheten att välja en balanserad blandning av fonder för pensionering. Du bör dela din portfölj jämnt mellan dessa fyra typer av fonder:tillväxt, aggressiv tillväxt, tillväxt och inkomst och internationell.

När du investerar i din arbetsplats 401(k) och en Roth IRA kombinerar du matchens kraft på din arbetsplats 401(k) med de skattefria uttag och flexibla fondalternativ hos en Roth IRA. Det är en vinnande kombination!

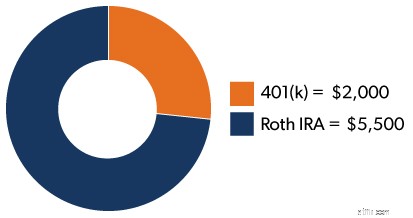

Att investera i två pensionskonton är inte komplicerat. Du behöver bara göra lite snabb matematik. När du är skuldfri och har en akutfond med 3–6 månaders utgifter bör du investera 15 % av din bruttoinkomst för pension. Det betyder att om du tjänar 50 000 USD per år bör du investera 7 500 USD i pensionssparande.

Hur delar du det mellan din 401(k) och Roth IRA? Om din arbetsgivare matchar bidrag upp till 4% av din lön, till exempel, skulle du bidra med $2 000 per år till din 401(k). De återstående $5 500 skulle gå till din Roth IRA. Bom. Du är klar!

När det kommer till din 401(k) och en Roth IRA, finns det ingen anledning att välja sida! De investeringar du väljer för båda kontona bör komplettera varandra. De bör arbeta tillsammans för att hjälpa dig att få ut det mesta av aktiemarknadens tillväxt samtidigt som du begränsar din risk.

Vet du inte var du ska börja? SmartVestor-programmet kan koppla dig till erfarna investeringsproffs som kan hjälpa dig att ta reda på om du är på väg att uppfylla dina pensionsmål och vad du kan göra för att göra din utsikt ännu ljusare.

Hitta din investeringsproffs idag!

Pearls of Wisdom för 401(k)-investerare

3 utgiftsstrategier för din pension

Hur börjar jag spara till pension?

4 alternativ för din gamla arbetsgivares pensionsplan

Hur mycket du borde ha i din 401(k)

Roth IRA vs. 401(k)-planen – vilken är bäst för din pensionsplan?

Kommer min pension att räcka till pension?

Hur man sparar till pension utan en 401(k)