En livslång kamp med långsam löneutveckling har fått fruktansvärda konsekvenser för pensionstryggheten. Skyhöga konkurser är ett tydligt tecken på dessa kamper.

Under de senaste 40 åren har de rika blivit rikare och de fattiga har blivit relativt fattigare.

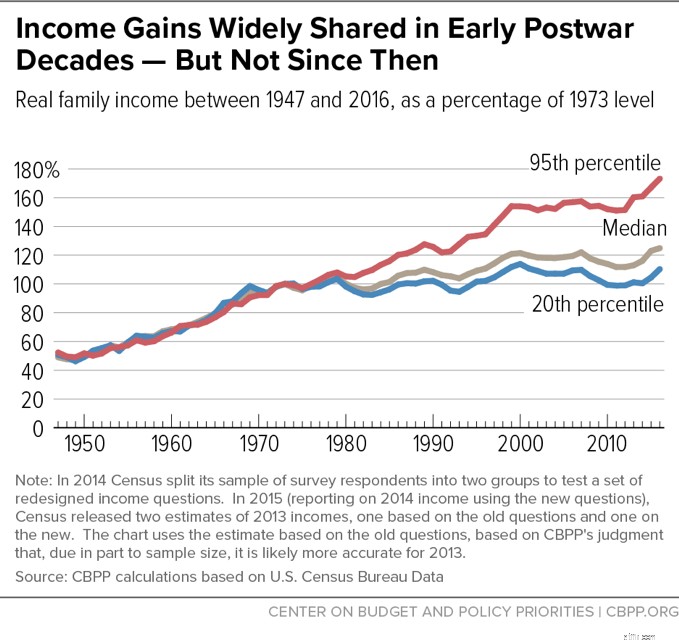

Enligt Center on Budget and Policy Priorities (CBPP), från 1940-talet till början av 1970-talet, fanns det en enorm ekonomisk tillväxt som delades upp och ner på den ekonomiska stegen. Inkomsterna ökade i ungefär samma takt för höginkomsttagare som för låginkomsttagare.

På 1970-talet avtog den ekonomiska tillväxten och inkomstökningstakten började divergera. Inkomsterna för hushållen i mitten och nedre stegen av den ekonomiska stegen bromsades dramatiskt. Inkomsterna för toppinkomsttagare fortsatte att växa kraftigt. Faktum är att data från folkräkningen visar att:

Trots ekonomisk återhämtning från 70-talet och övergripande ekonomisk tillväxt som nation, fortsätter inkomsttillväxtgapet att öka. Det är bara toppinkomsttagarna som verkligen skördar frukterna.

Låga inkomster har haft en fruktansvärd inverkan på pensionsberedskapen för låg- och medelinkomsthushåll. Några trender relaterade till inkomstgapet som påverkar pensionsberedskapen inkluderar:

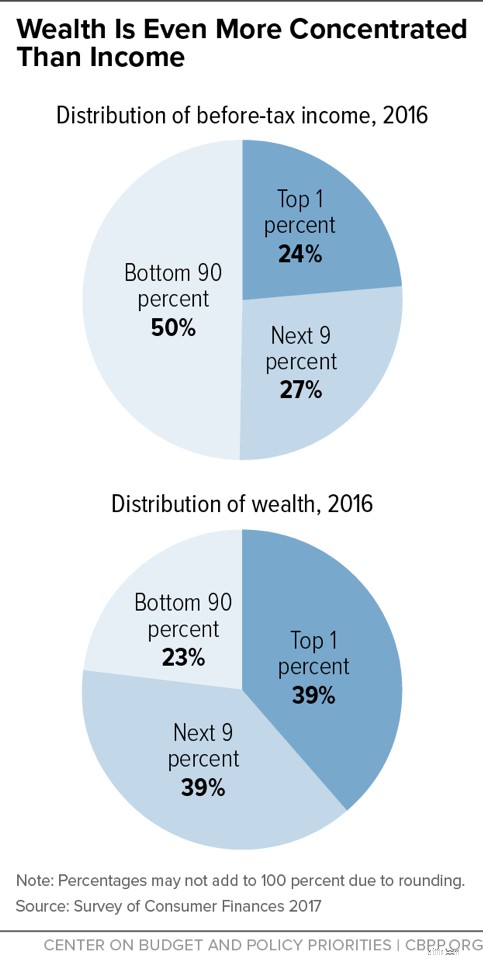

Lägre sparsatser – mindre förmögenhet: Långsam inkomsttillväxt gör det svårare att spara till pension. Och förmögenhetsgapet är kanske mer dramatiskt än inkomstgapet. Förmögenhet är värdet av ett hushålls egendom och finansiella tillgångar minus deras skulder.

Mer analys från CBPP fann att:"andelen av förmögenhet som innehas av den översta 1 procenten steg från knappt 30 procent 1989 till nästan 39 procent 2016, medan andelen som innehas av de lägsta 90 procenten sjönk från drygt 33 procent till mindre än 23 procent under samma period.”

Utöver lägre inkomster och därför lägre sparräntor, drabbas arbetare av arbetare och medelinkomsttagare på andra sätt :

Anställda år: Höginkomsttagare kan uppleva extrem stress. Men den typ av stress som många låginkomsttagare upplever kan göra det svårt att arbeta upp i 60-årsåldern. Många låginkomsttagare tvingas gå i förtidspension på grund av hälsoproblem. Och en förtidspension innebär helt enkelt färre år att spara till pension och fler år i pension som behöver finansiering.

Hälsovårdskostnader: Lägre intjänade jobb kan också ta en vägtull på en arbetares hälsa – vilket gör sjukvården dyrare och ytterligare hämmar möjligheten att spara till pension.

Försvinnande av pensionsplaner: Arbetare med lägre inkomster brukade förlita sig på pensioner och fackliga förmåner. De har dock urholkats med tiden. Mycket få jobb erbjuder den typen av pensionsförmåner längre.

Ta historien om en NPR-journalist, Marilyn Geewax, som säkert gick i pension förra våren även om hon fortsätter att frilansa för extra pensionsinkomst. Geewax återvände precis till sin hemstad Campbell, Ohio för sin 45:e gymnasieåterförening. Campbell var en stålstad som har sett stängningen av fabrik efter fabrik sedan Geewax tog examen från gymnasiet.

Geewax jämför hennes trygga tidiga pensionering med förtidspensioneringen av en vän som aldrig lämnade sin hemstad.

När det gäller min vän, fortsatte han att arbeta på en skåpbilsfabrik – tills den lades ner – och sedan vidare till en bilfabrik. Men det hårda, fysiska arbetet förstörde Nicolaous knän och utlöste andra hälsoproblem. Han fick gå i pension vid 56.

"Jag hade en hel del funktionsnedsättningar", sa han. "Jag fick en staph-infektion efter en av mina operationer. Och det var det som gjorde slut på mig. Det åt upp mitt hjärta. Den åt upp ventilen från mitt hjärta. Och de var tvungna att ta ut mitt knä igen.”

Åh. Och det var något annat.

"Jag hade cancer. De sa att det kunde komma från bruken från asbesten, sa Nicolaou. "Jag är en 14-årig överlevande av det."

Consumer Bankruptcy Project publicerade nyligen resultat som visar att andelen seniorer 65 år och äldre som har ansökt om konkurs har tredubblats sedan 1991. Studien fann att de främsta orsakerna till konkurs är medicinska utgifter och en minskning av inkomsten.

Äldre människor - särskilt de som redan har gått i pension - har färre resurser att lita på när räkningarna stiger. När du arbetar kan du återhämta dig från en extra kostnad här eller där. I pension är det inte lika lätt.

I en intervju med NPR målar studiens huvudförfattare, Deborah Thorne, upp en dyster bild av pensionsålderns konkurs:

"Tja, de drunknar i skulder. Och se; här är något som är riktigt tragiskt, när de tar bort sina 401(k)s och sina pensioneringar för att försöka betala sina räkningar. Och de har inget kvar att dra på.

Och de kan inte hindra indrivarna längre. Och det är äntligen det som driver dem över kanten. Det är den beräkning de gör i sitt huvud. Vi har gjort allt vi kunnat. Vi tappas ut. Och de – du vet, det är som att de kastar upp händerna och säger farbror. Vi orkar inte med det här längre.”

Det är uppenbart att det är svårare för vissa att klara av att gå i pension. Men vi kämpar alla med pensionsekonomin.

Här är fyra sätt att stärka din ekonomiska framtid – oavsett din förmögenhet:

1. Ta hand om din skuld: Skuld är inte en bra idé i pension. Gör allt du kan för att betala av alla skulder - särskilt kreditkortsskulder - så snabbt som möjligt. Här är 7 skäl att betala av skulder och 3 strategier för att ta itu med uppgiften.

Om du verkligen kämpar bör du börja med att titta på skuldsanering. Undersök sedan att förhandla med dina fordringsägare. Borgenärer vill mycket hellre reglera en skuld än att se någon gå i konkurs. Om du inte lyckas göra detta på egen hand, sök då en kreditrådgivningstjänst.

2. Ha en plan: Att inte känna till eller förstå din ekonomiska situation orsakar mycket stress. Men människor som skapar och upprätthåller en skriftlig pensionsplan känner sig mer säkra på att gå i pension.

Nypensioneringsplaneraren gör det enkelt att komma igång och det hjälper dig att hitta sätt att få pensioneringen att fungera för dig – oavsett dina nuvarande omständigheter.

3. Hitta en sidospelning du gillar: Det finns arbete och så finns det arbete som du trivs med — arbete som känns mer som lek.

Du kanske inte längre vill arbeta på fabriken eller slav vid ett skrivbord, men det finns förmodligen saker du kan göra för att komplettera din inkomst. Skulle du överväga:hundpromenad, campingvärd, coachning av barn, golfbanans skrivbordschef och mer?

Här är 14 fler sätt att öka inkomsten.

4. Sänk dina levnadskostnader: Du har förmodligen sett hur du spenderar hela ditt liv. Men vid pensionering blir det verkligen avgörande – du har en fast uppsättning resurser som behöver räcka resten av ditt liv (oavsett hur länge det visar sig vara).

Bostaden är oftast den största utgiften. Kan du minska storleken? Flytta någonstans med lägre levnadskostnader? Kanske till och med flytta utomlands?

Pensionsinkomststrategier för 1 %

5 faror att undvika på pensionsturen

Problemet med ditt "Magiska" pensionsnummer

Tänk på livränta för tillförlitlig pensionsinkomst

Annuiteter:"Dåliga", "Bra" och "Misförstådda"

The Million-Dollar Retirement Question is All Wrong

Lösa den största risken vid pensionering

Hur man bekämpar pensionsgapet mellan könen