Pensionsplanering har aldrig varit mer komplicerad. Med förändringar i ekonomin och osäkra tider framför dig kanske du tror att du behöver en finansexamen för att få det rätt. Men återigen, det har aldrig varit så enkelt.

Lyckligtvis finns det verktyg som kallas pensionskalkylatorer som hjälper till att rensa det grumliga vattnet.

En snabb Google-sökning visar dig att det inte finns någon brist på pensionskalkylatorer där ute. Men volymen speglar inte kvaliteten. Så, hur vet du vilken som fungerar för din situation?

Enkelt:Vi har gjort forskningen åt dig.

Av möjligheterna har vi valt NewRetirement, T. Rowe Price, American Funds, AARP, Bankrate och andra. Var och en av dessa erbjuder den grundläggande informationen som hjälper dig att fatta sunda beslut om pensionsplanering. Men alla har också något speciellt.

Oavsett om du letar efter en snabb ögonblicksbild eller en djupgående genomgång av dina mål och framsteg, kommer du sannolikt att hitta det du behöver i en av dessa pensionskalkylatorer på översta hyllan.

Innan du dyker in i detaljerna om de 10 bästa pensionskalkylatorerna, här är en sammanfattning av våra resultat:

| Pensionskalkylator | Opartisk | Omfattande | Anpassningsbar | Personlig | Support |

|---|---|---|---|---|---|

| Nypension | ✓ | ✓ | ✓ | ✓ | ✓ |

| T. Rowe Price | ✓ | ✓ | |||

| Amerikanska fonder | ✓ | ||||

| AARP | ✓ | ✓ | |||

| Bankränta | ✓ | ||||

| Personligt kapital | ✓ | ✓ | ✓ | ✓ | |

| Vanguard | ✓ | ✓ | ✓ | ||

| Finansiell mentor | ✓ | ✓ | |||

| MarketWatch | ✓ | ✓ | ✓ | ✓ | ✓ |

| Fidelity | ✓ | ✓ | ✓ | ✓ |

Det finns många liknande verktyg där ute som säger att de är de bästa. Men vi gick igenom dem med en finkam för att välja det bästa av det bästa. Våra urvalskriterier inkluderade fyra huvudsakliga överväganden:

Opartisk: Du måste kunna lita på resultatet av en pensionskalkylator. Att förstå om systemet försöker sälja något till dig är viktigt att veta.

Omfattande och exakt: En pensionsplan är mycket mer än ditt bankkonto. Du förtjänar ett verktyg som låter dig dra alla olika spakar som påverkar din ekonomi. Dessa verktyg sträcker sig från cirka 5 inmatningsfält för de enklaste verktygen till över 100 för de mest omfattande.

Anpassningsbar: Alltför många pensionskalkylatorer förlitar sig på antaganden för resultat. Men du är inte medelmåttig och du måste kunna ändra allt som kan påverka din ekonomiska framtid. Du vill också kunna ändra och uppdatera din information över tid.

Personlig: Det här är din pension. Du behöver dina resultat för att spegla dig.

Support: Alla dessa miniräknare ger dig svar på var du står. Vissa hjälper dig också att veta hur du gör bättre – gå i pension tidigare, bli rikare eller säkrare.

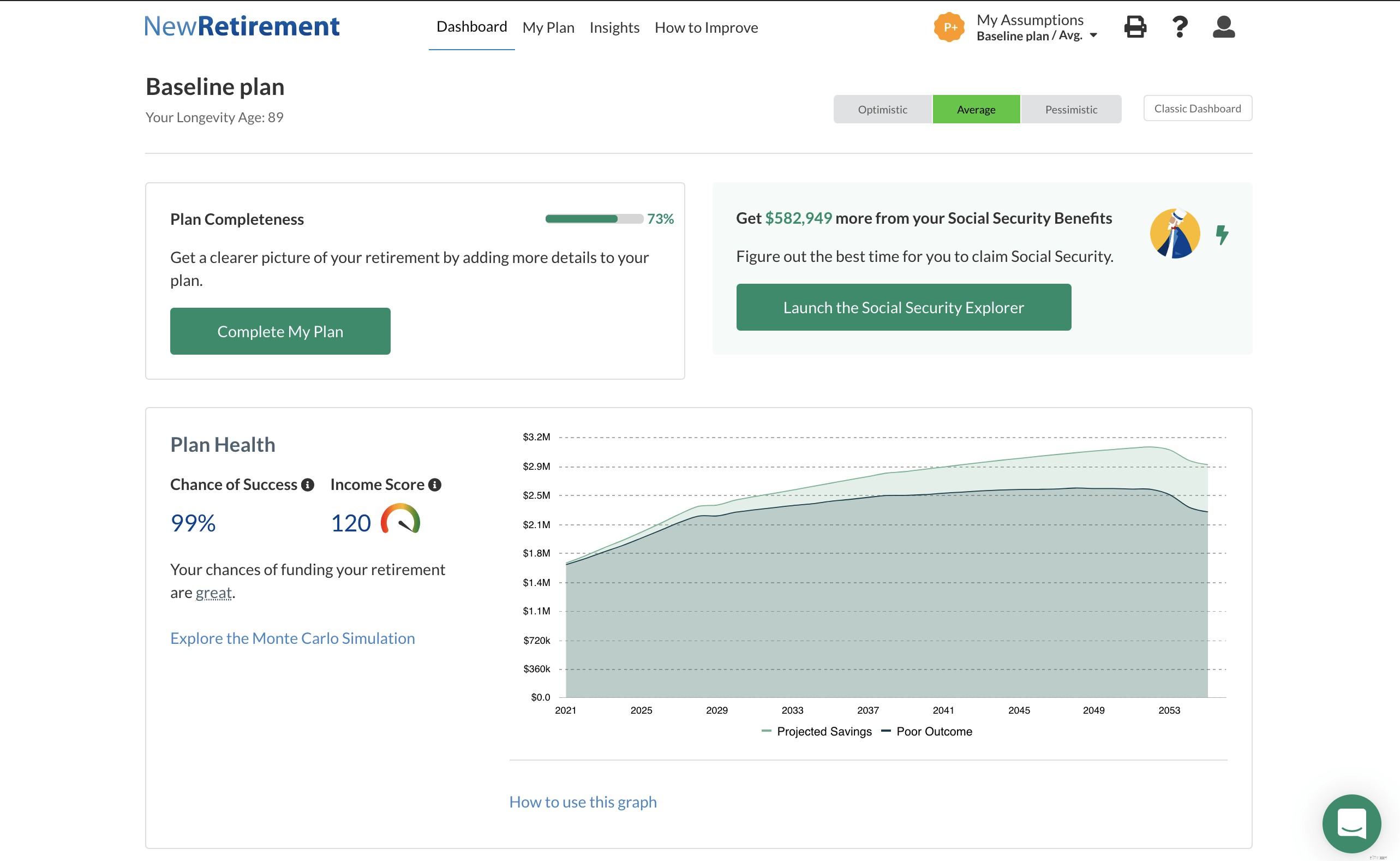

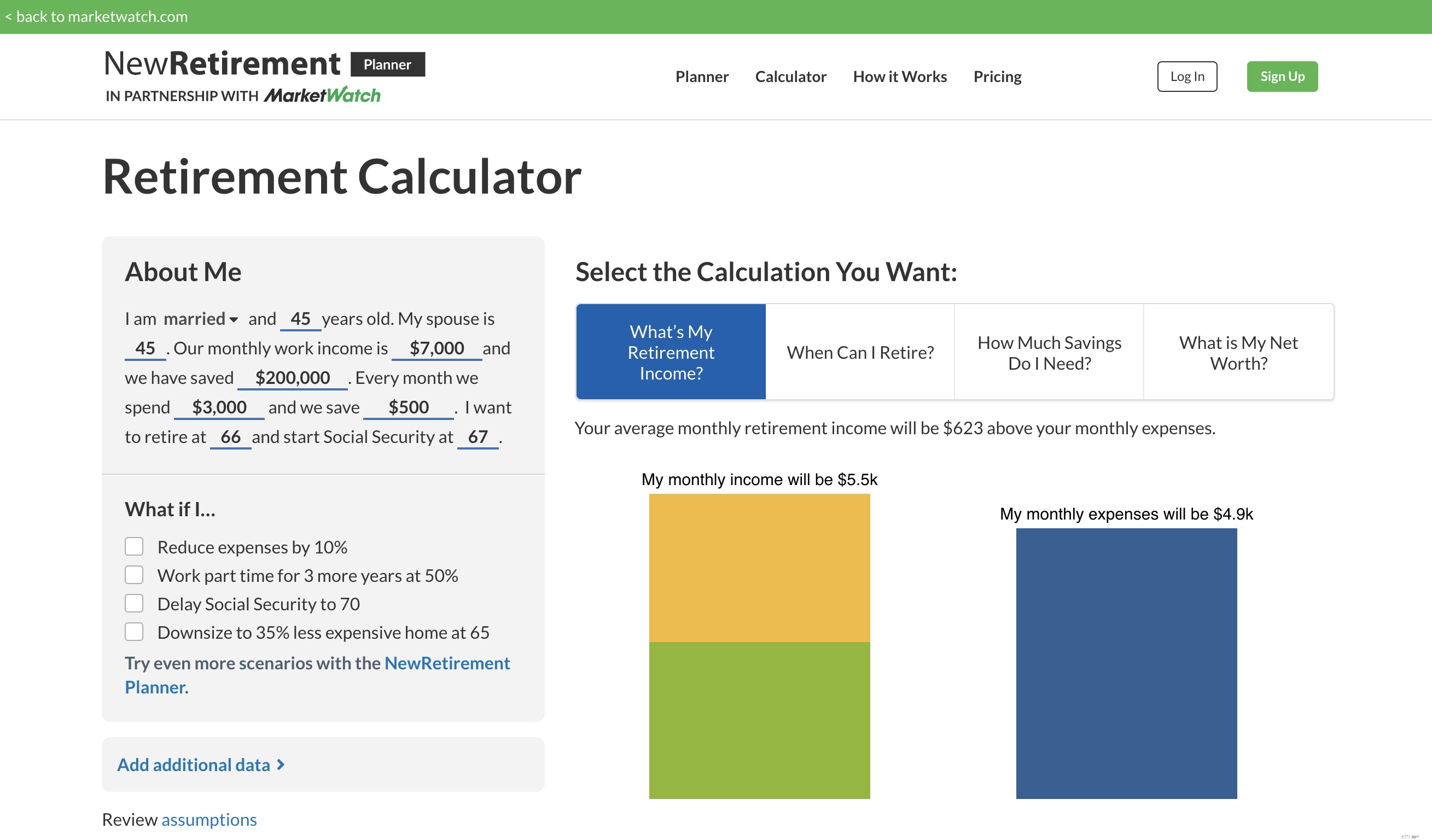

NewRetirement erbjuder tre kraftfulla alternativ, beroende på DINA behov:

1) New Retirement Planner (det bästa gratis verktyg för pensionsplanering tillgängligt på internet),

2) En snabb pensionskalkylator (snabba allmänna svar men inte lika omfattande eller personliga) som denna,

3) Och PlanerarePlus , en komplett, bäst i klassen och opartisk pensionsplanerare (96 USD/år för avancerade verktyg som skatteplanering, uttagsstrategier, en AI-driven coach, mer kontroll över antaganden, kontorstid med pensionsspecialister och mer).

Informationen du anger speglar dig, din nuvarande situation och dina mål för pensionering. Och det visar dig de många olika sätten du kan uppnå dessa mål.

Planeraren ger dig makt över alla variabler som kan påverka din pensionering och minimerar antaganden. NewRetirement är mycket anpassningsbart.

Du kan ställa in dina egna värden för livslängd, inflationstakt, investeringsavkastning och sparande och inkomstnivåer samt bostadsinvesteringar och fastighetsinvesteringar. Kalkylatorn ger dig resultat som är mer exakta för din situation.

NewRetirement är en bra planerare om du har betydande pensionsbesparingar. Det är ännu bättre om du inte är så förberedd som du skulle vilja vara eftersom det ger dig personliga förslag från en artificiell intelligenscoach för vad du specifikt kan göra för att förbättra din plan.

Vad du kan förvänta dig

NewRetirement Planner har en djupgående uppdelning av vad du har nu, vad du förväntas ha vid pensioneringen, hur länge det ska pågå och allt du kan tänka dig.

Det är enkelt och tar inte lång tid att komma igång och få tillgång till fantastisk information. Det här verktyget är dock utformat för att användas över tid.

Som sådan börjar du med att skapa ett konto och ange lite grundläggande information. Bara en e-postadress och ett lösenord.

Du kommer härnäst att få skräddarsydda diagram över din nuvarande situation – inklusive Monte Carlo-analys till 1 000:e iterationen.

Du får en sparanalys som på ett enkelt språk visar hur länge du kan förvänta dig att ditt sparande ska räcka till pensioneringen.

Du kommer också att se hur mycket du sannolikt kommer att behöva för att upprätthålla den levnadsstandard som du har. Du kommer att se ditt nuvarande nettovärde, pensionskassaflödet, och sedan blir det riktigt intressant.

Du kan lägga till mer information eller köra olika scenarier. Du ser direkt hur förändringarna påverkar din ekonomi nu och i din framtid.

Kalkylatorn gör mer än att berätta om det finns brister i din plan. Det ger dig också verkliga alternativ för att fixa det.

Du kommer också att se hur din situation kan förbättras om du väljer något av förslagen.

All din information sparas så att du kan behålla din pensionsplan över tid.

Proffs:

Nackdelar:

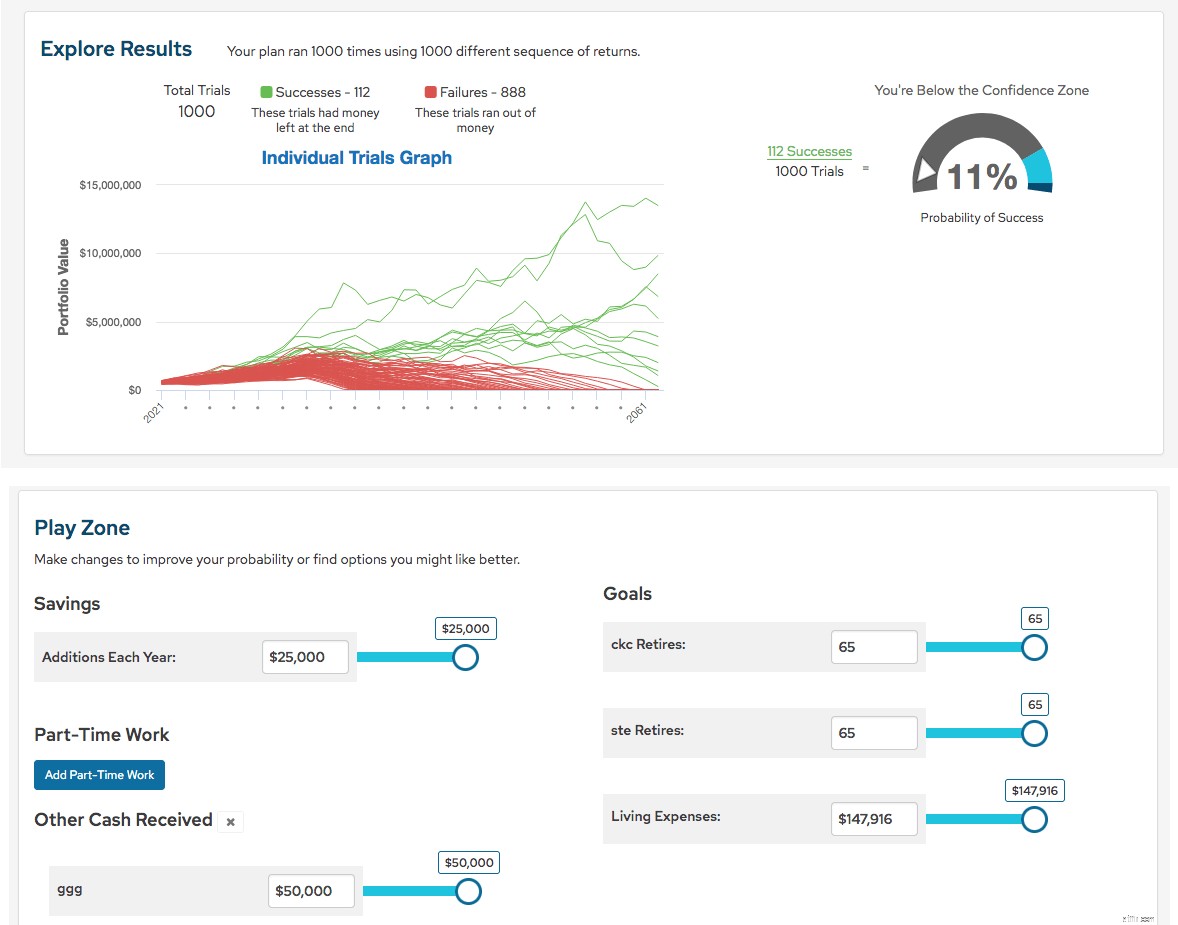

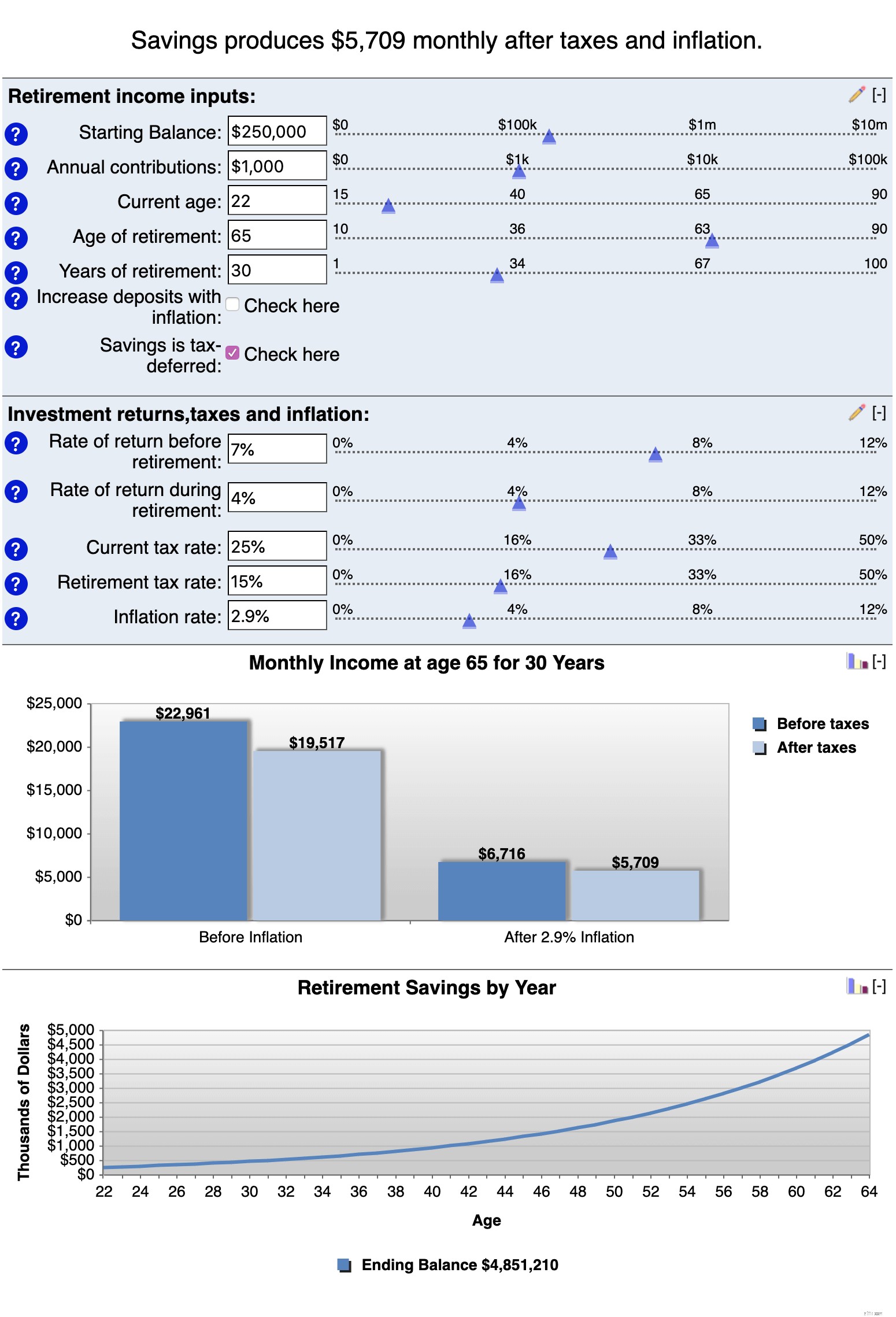

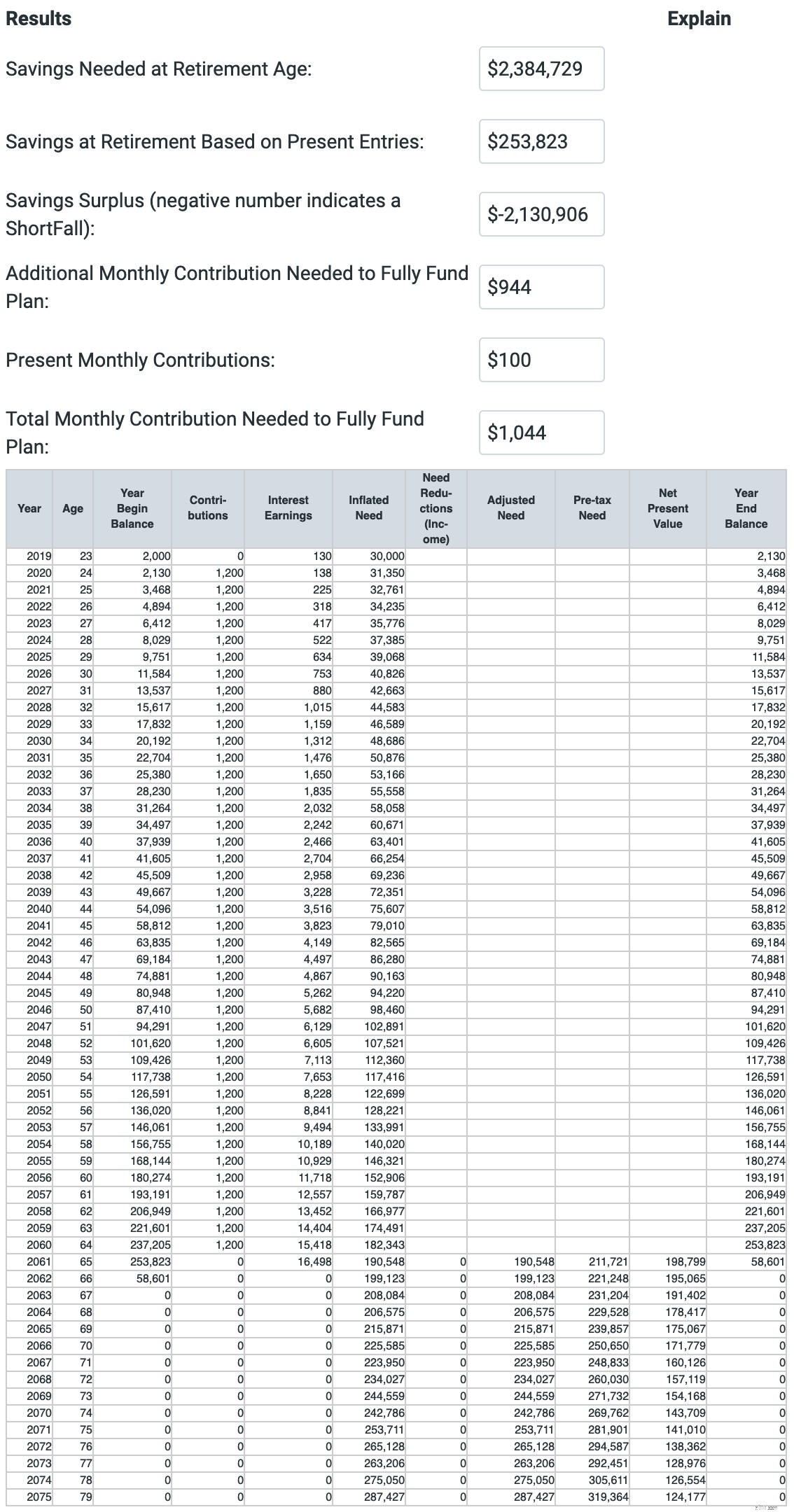

T. Rowe Price-kalkylatorn erbjuder ett enkelt och enkelt verktyg för pensionsplanering. Det fungerar oavsett om du är tidig i pensionssparläget eller redan är pensionerad.

Du har alternativ för att ange den information du förväntar dig, som din ålder och hur mycket du redan har sparat och investerat för att gå i pension.

Du kommer till resultat ganska snabbt och verktyget kör en Monte Carlo-analys. Den visar av 1000 olika scenarier hur många som resulterar i framgångar (du har pengar kvar på slutet) och misslyckanden (du får slut på pengar).

De gör det enkelt att spela med den begränsade informationen du angett, men det är inte många fält. De använder reglage för att göra det enkelt att ändra tillgänglig information.

Vad du kan förvänta dig

Systemet körs mycket på antaganden.

Om du inte gillar det du ser i sammanfattningen kan du justera dina siffror utan att gå tillbaka till början.

Du kan ändra detaljer, såsom dina månatliga pensionssparande bidrag och när du vill gå i pension. Du får omedelbara, uppdaterade resultat baserat på dessa ändringar.

Du kommer att se hur mycket du sannolikt kommer att ha vid pensioneringen, baserat på din nuvarande kurs, och hur mycket T. Rowe Price tror att du kommer att behöva. Sedan har du några alternativ för att korrigera eventuella brister, med mer information om var och en för att hjälpa dig välja vilken som är rätt väg för dig.

Proffs:

Nackdelar:

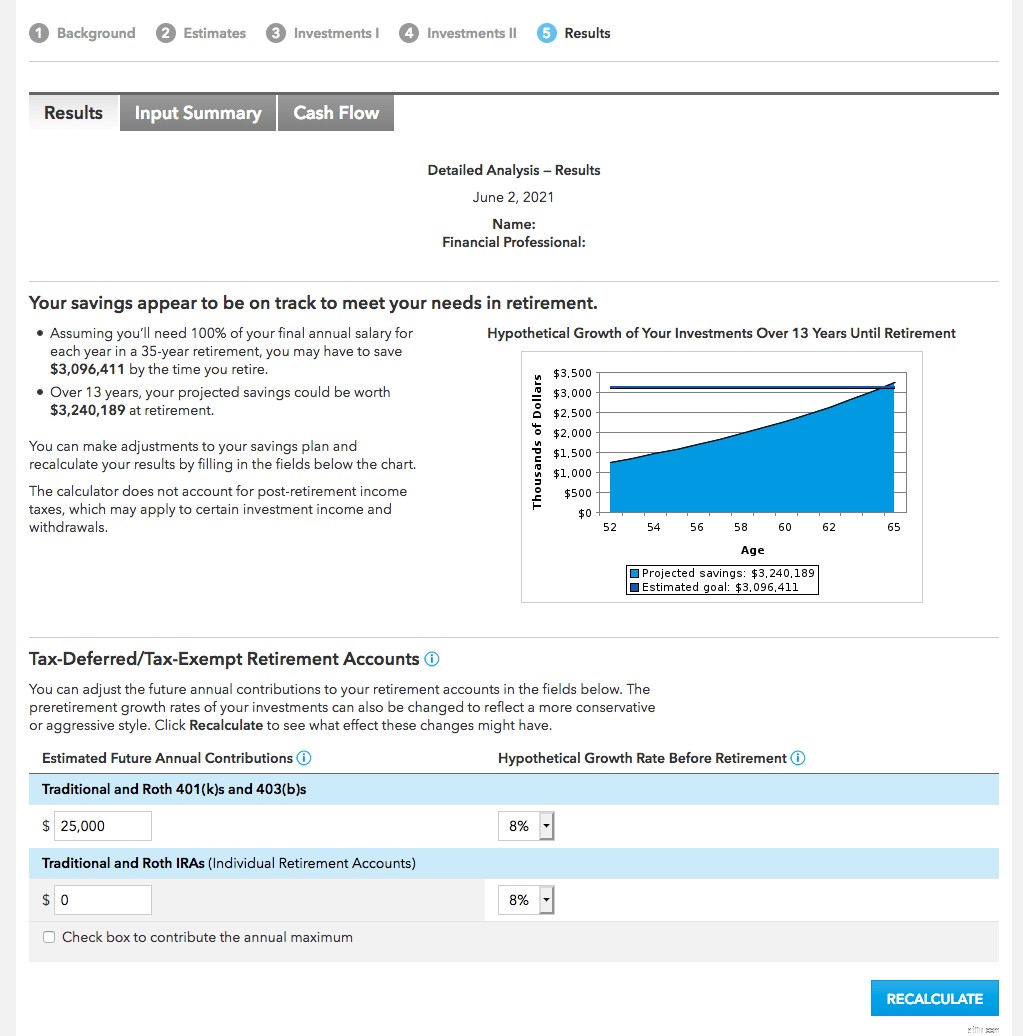

American Funds pensionskalkylator har två versioner. Det finns den korta versionen, som kallas Snabbanalys, och den fullständiga, som kallas den detaljerade versionen.

Den korta versionen har 4 frågor och tar cirka 5 minuter att fylla i.

Den detaljerade analysen har 15 frågor, och du behöver cirka 15 minuter, kanske mer, för att gå igenom den.

Med den korta versionen får du grunderna. Den detaljerade analysen ställer många frågor om dina investeringar, livränta och några andra detaljer.

Vad du kan förvänta dig

Precis som andra miniräknare kommer du att bli tillfrågad om ditt födelseår, inkomst, dollarvärdet på alla investeringar tillsammans och hur mycket pension du kan få vid pensioneringen. Med den djupgående versionen kan du förvänta dig fler frågor i mer detalj.

På sidan Snabbanalysresultat ser du ett diagram med den förväntade tillväxten av dina nuvarande besparingar och investeringar. Stapeln är satt i den övre änden av diagrammet, som visar ditt projicerade mål.

Om det finns en brist i din nuvarande plan, föreslår analysen hur mycket du behöver spara. Målet skulle vara att täcka 80 procent av din nuvarande inkomst under pensioneringen.

Med den djupgående kalkylatorn får du resultat som är mer skräddarsydda för dig istället för de som genereras baserat på antaganden.

Istället för att gissa att du kommer att behöva 80 procent av din nuvarande inkomst vid pensioneringen kan du justera efter dina egna behov.

Proffs:

Nackdelar:

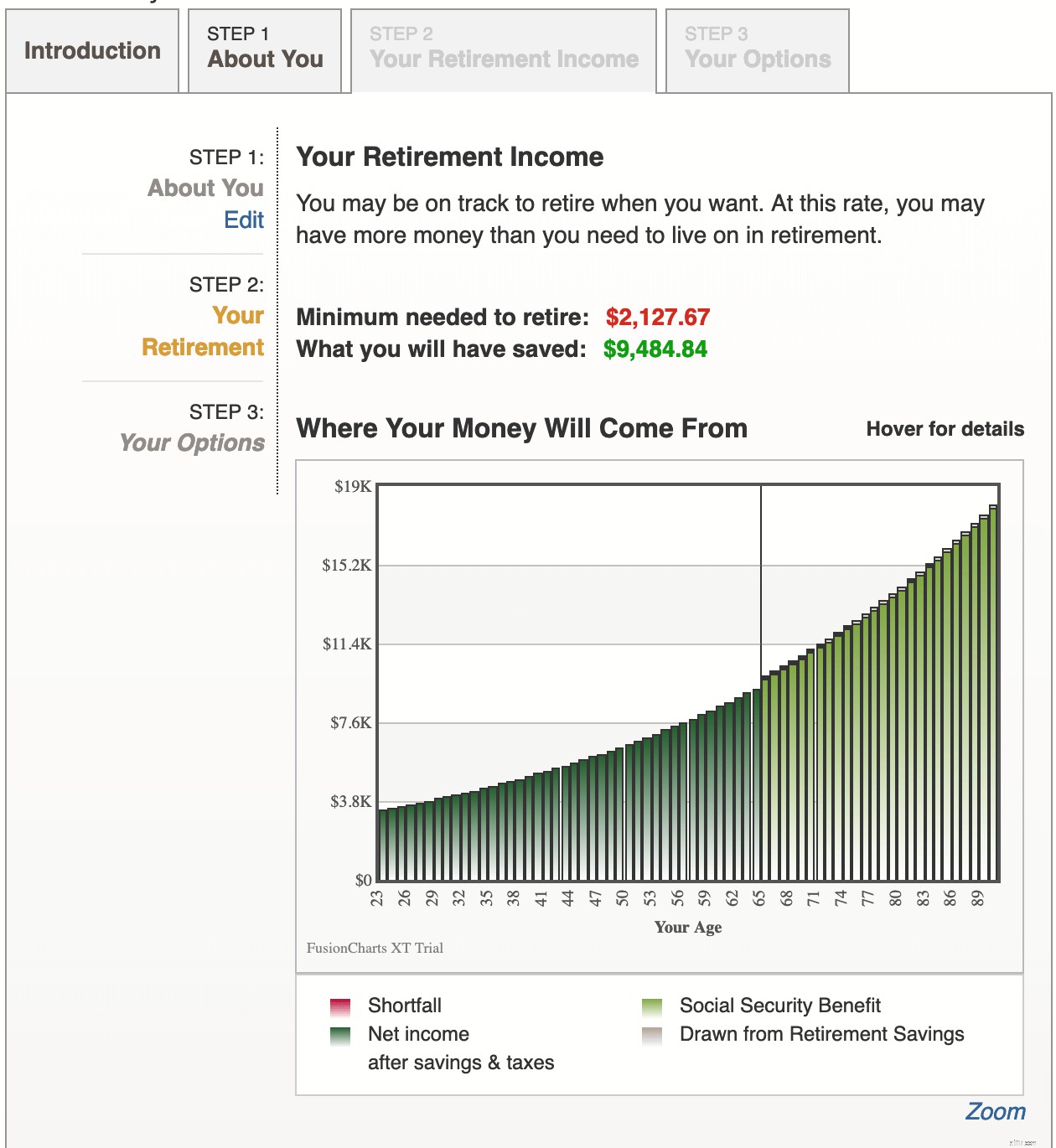

AARP-pensionskalkylatorn är en annan användarvänlig kalkylator. Det är inte överdrivet tekniskt men täcker ändå alla viktiga grunder. Det är inte lika skrämmande som vissa andra.

Resultatsidan är också interaktiv, vilket gör det lättare att prova olika scenarier.

En sak som är annorlunda med den här är en livsstilsfråga. Du kan ställa in dina livsstilsförväntningar i förväg istället för att be dig gissa hur mycket du behöver

Vad du kan förvänta dig

Du kommer att få de vanliga frågorna, inklusive hur mycket du bidrar till pensionssparandet varje år. Och du kan för enkelhets skull dela bidrag i en kategori eller lägga till separata rader för din 401(k), IRA och andra.

Och för vissa poster kan du ange dollarbelopp eller låta räknaren uppskatta åt dig. Om du till exempel redan vet vad du förväntas få i socialförsäkringsförmåner när du går i pension kan du ange det beloppet. Eller så uppskattar kalkylatorn det åt dig.

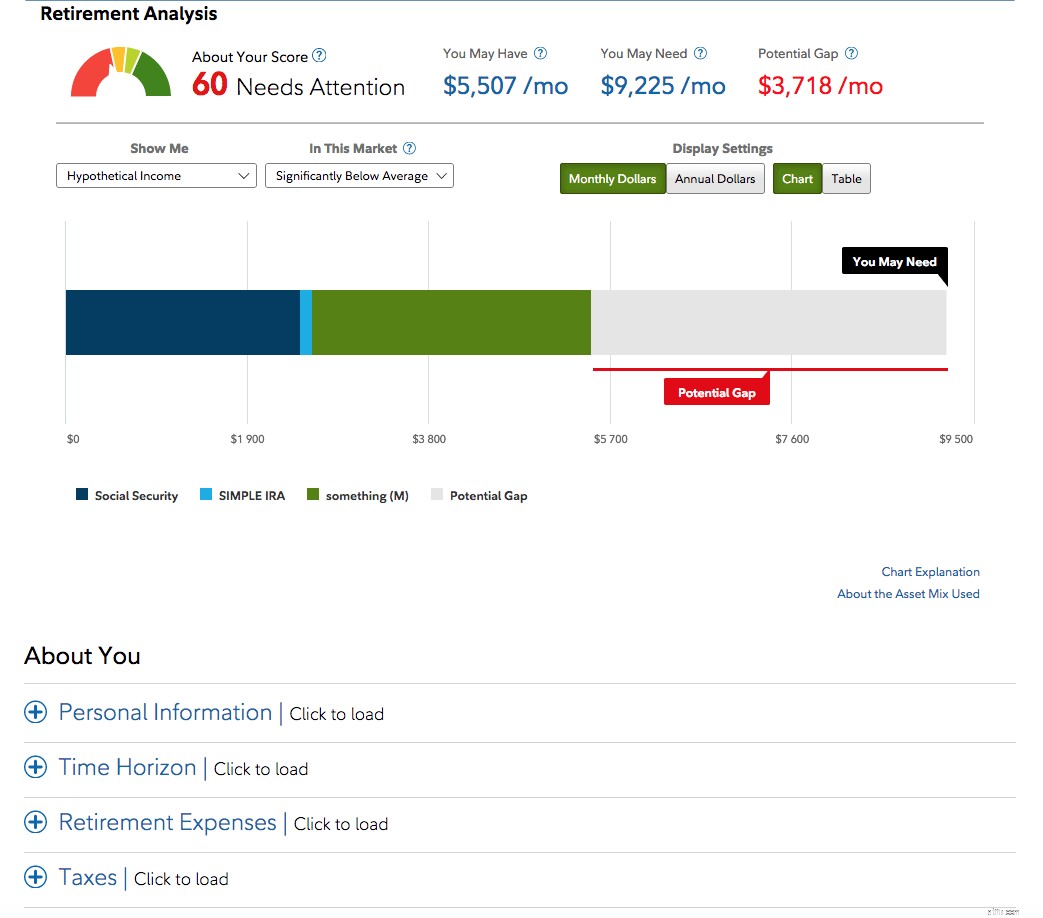

På din resultatsida finns det ett diagram som visar vad du behöver för att gå i pension jämfört med vad du sannolikt kommer att ha. Men det finns också en klarspråkig förklaring högst upp i diagrammet som sätter allt i perspektiv i kort form.

Du får det dollarbelopp du behöver för att gå i pension, och nedanför är hur mycket du kommer att ha sparat om du håller dig på samma spår.

På sista sidan har du möjlighet att leka med siffror lite. Överst ser du om din plan är "I mål" eller "Över budget", vilket innebär att du måste spara mer.

Med hjälp av ett reglage kan du anpassa din livsstil till mer blygsam eller mer extravagant. Och du kan också anpassa din pensionsålder. Diagrammet från föregående sida visas och justeras automatiskt baserat på hur du flyttar de glidande skalorna.

Proffs:

Nackdelar:

MarketWatch valde nyligen att ersätta sin pensionskalkylator med den finansiella planeraren NewRetirement.

Vad du kan förvänta dig

Bankrate har lite mer än bara en pensionskalkylator. Det är både enkelt och komplext eftersom det inte bara finns en – det finns flera, var och en med ett särskilt fokus.

Den heltäckande, separata karaktären hos dessa miniräknare kan vara överväldigande för vissa människor. Men det kan vara rätt för dig.

Du kommer att se en omfattande lista med miniräknare som du kan välja mellan. Exempel inkluderar en kalkylator för 401(k)-avgifter, 401(k) med Roth IRA, 403(b), pensionsplanerare, socialförsäkringsförmåner, tillgångsallokering och många fler.

För syftet med den här artikeln har vi valt kalkylatorn för pensionsinkomstplaneraren.

Vad du kan förvänta dig

Bankrates kalkylatorer är olika eftersom var och en fokuserar på en fråga. Istället för sida efter sida för att mata in din information, har varje räknare några fält att fylla i. Resultaten sker på samma sida med ett diagram.

Du kan justera din information för att se hur den påverkar resultatet. Du får en analys som berättar hur mycket dina nuvarande besparingar och investeringar kommer att ge i pensionsinkomst. Du kan ta hänsyn till inflationen, eller inte. Det är ditt val.

När du väljer "Visa rapport" ser du ett diagram som visar i vilken takt dina besparingar kan växa över tiden. Nedanför har du en uppdelning av vad alla dessa siffror betyder.

Detta inkluderar hur mycket du kan förvänta dig att få varje månad, till hur mycket det är lika med i dagens dollar.

En annan intressant egenskap hos denna kalkylator är skatteuppskattningen. Du kommer att lära dig hur mycket, om någon, av din pensionsinkomst som sannolikt kommer att bli föremål för skatter.

Om du har lagt det mesta av dina besparingar på skatteuppskjutna alternativ, såsom en 401(k) eller IRA, får du ränta skattefritt. Skatter tillkommer för dina uttag.

Proffs:

Nackdelar:

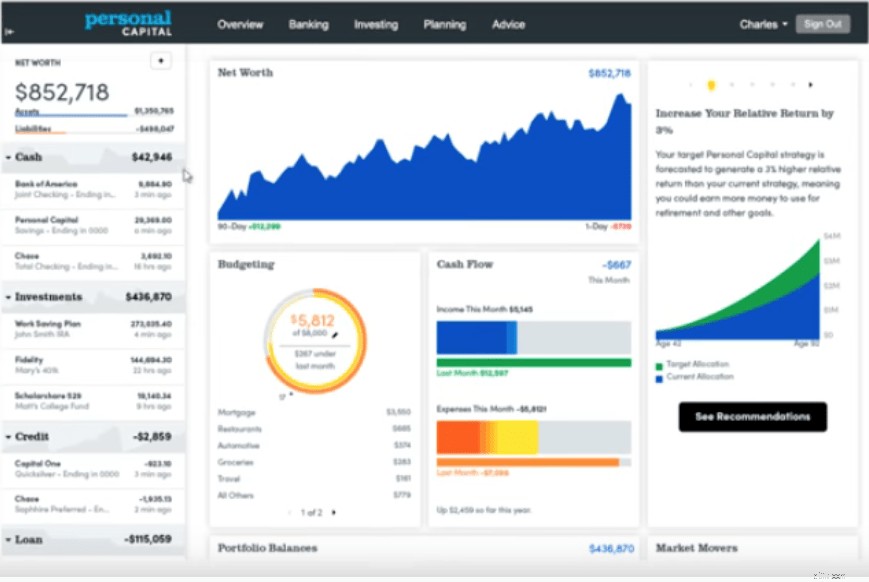

Personal Capital är en webbplats för finansiell planering som erbjuder många verktyg, inklusive en pensionsplanerare.

Den använder verklig data för att ge dig den information du behöver för att investera i din pension.

Den här kalkylatorn uppmuntrar dig starkt att länka dina konton i förväg så att den kan använda dina riktiga investeringar, inkomster och besparingar för att beräkna vad du behöver för att gå i pension. Den kommer också att köra en Monte Carlo-analys. Analysen kör 5000 olika scenarier för att testa vad som kan hända med dina investeringar.

Sedan berättar den sannolikheten för dessa händelser. Du kommer att se om dessa händelser är bra eller dåliga för dina investeringar.

Vad du kan förvänta dig

Personal Capitals kalkylator möjliggör stor anpassning och personalisering. Om du redan har deras instrumentpanel, hämtar räknaren din information från de andra kontona.

Du kan styra hur mycket pengar du sparar per år. Du kan lägga till inkomsthändelser, utgiftsmål också.

Kalkylatorn visar dig en kassaflödestabell med alla dina utgifter och besparingar. Baserat på uppgifterna kommer kalkylatorn att ge dig en graf över vilka tillgångar du ska investera i ditt pensionssparande. Det ger dig också en övergripande ögonblicksbild av din ekonomiska framtid.

Du kan också spara din profil för att se den senare eller ändra värden.

Proffs:

Nackdelar:

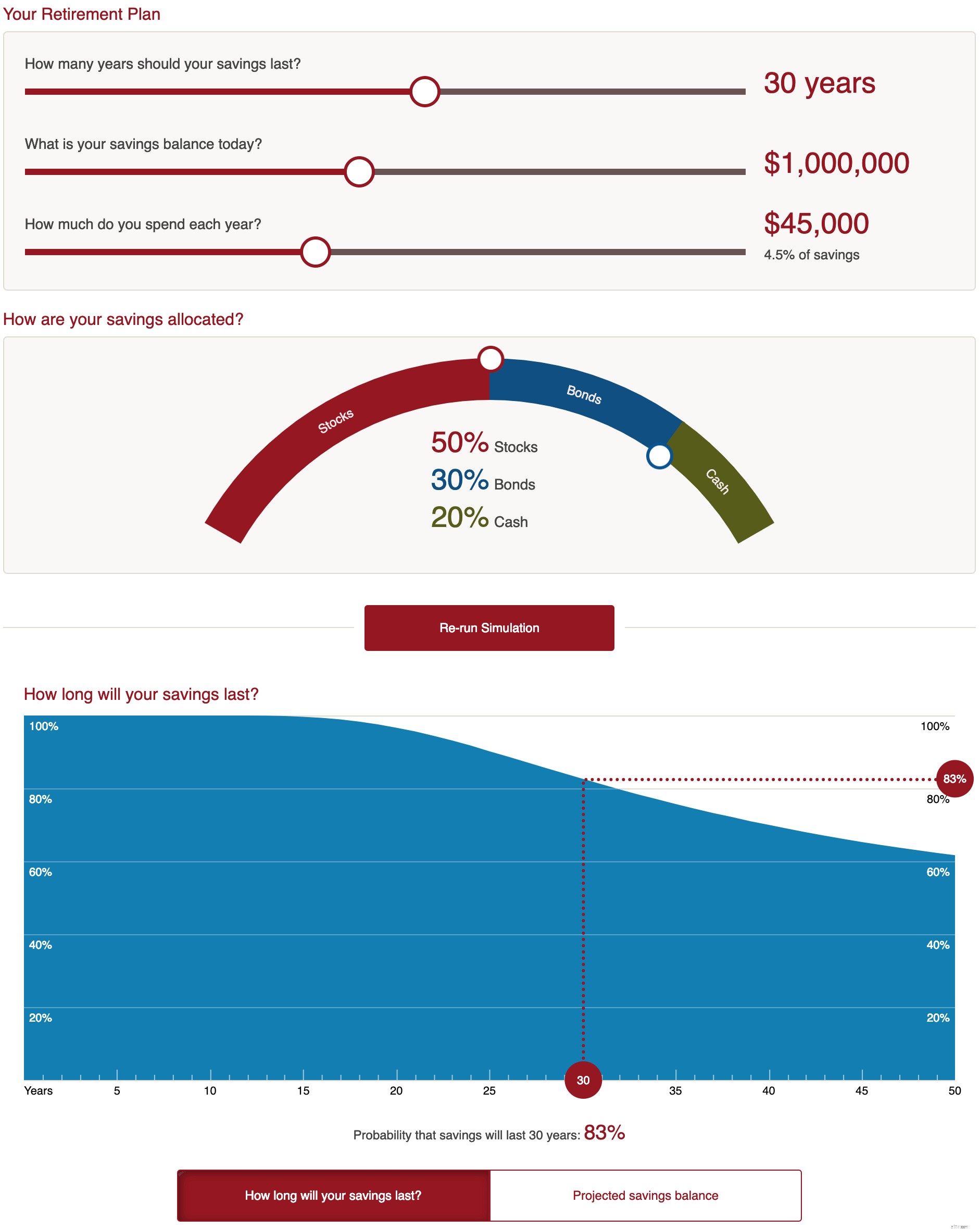

Vanguard Retirement Nest Egg Calculator är en annan lättanvänd kalkylator. Det ger dig en snabb ögonblicksbild av ditt pensionssparande och dina investeringar. Datainmatning använder reglage och du behöver inte skicka in personlig information.

Den erbjuder användbar information baserad på en analys av flera investeringsscenarier. Det är lätt att ändra dina ingångar och testa andra alternativ.

Vad du kan förvänta dig

Kalkylatorn är bara en sida. Det kräver bara sex datainmatningar. Dessa datainmatningar är lätta att ändra och låter dig köra flera scenarier.

Det finns två grafalternativ du kan se:"Hur länge kommer dina besparingar att räcka?" och "Projekterat sparsaldo".

Den första grafen visar när dina besparingar börjar minska. Det talar också om sannolikheten för att din investering varar hur länge du än väljer att göra den.

Den andra grafen visar hur ditt saldo kan förändras under dina pensionsår. Grafen har tre olika färger för att representera intervallet där din investering kan falla.

Det beror på att analysen kör 100 000 olika scenarier och rangordnar dem från bäst till sämst. Du kan se var din investering kan falla och chanserna att den blir bättre eller sämre.

Proffs:

Nackdelar:

Todd Tresidders verkliga erfarenhet hjälpte honom att utveckla sin Ultimate Retirement Calculator. Varje inmatningsområde tar upp en kort förklaring av vad det är och vad man ska ange.

Kalkylatorn kräver en bra mängd information från din sida. Den är inte lika omfattande som de andra miniräknare. En enkel genomsnittlig avkastningsberäkning utgör analysen. Det och tar inte hänsyn till externa investeringsfaktorer.

Vad du kan förvänta dig

Du kommer att behöva mata in mycket data men formuläret leder dig igenom det med begripliga förklaringar. All information kommer inte att förvirra dig.

Gränssnittet är lätt att bläddra igenom och justera data efter behov.

Du måste veta (eller åtminstone gissa) eventuella engångsinkomster och månadsinkomster samt inkomster efter pensionering.

Dina resultat visar dig vad du behöver spara. Det kommer också att berätta om dina besparingar vid pensioneringen samt eventuella överskott du kan ha.

Sedan delar den upp dina investeringar och besparingar efter år i ett kalkylblad.

Proffs:

Nackdelar:

Fidelity Retirement Planner är ett bra verktyg med en mängd olika indata som alla uppdaterar ett enda diagram som visar dina konton och eventuella luckor i vad du behöver för en säker framtid. Det finns olika datapunkter att mata in. Dessa inkluderar personlig information, dina tidshorisonter, beräknade pensionskostnader, skatter, sparkonton, tillgångsmix, lön, andra inkomster och social trygghet.

Resultaten ger dig en poäng från rött, gult, ljusgrönt till grönt. Rött betyder att din plan behöver uppmärksamhet. Grönt betyder att du har det bra.

Du kan enkelt justera dina data och allt finns på en skärm.

Vad du kan förvänta dig

Det är trevligt att verktyget ger dig handlingsobjekt att utforska, men dessa är väldigt generiska – inte personliga.

Detta är en av få räknare som talar om skatter och den enda som frågar efter din arkiveringsstatus och din lokala skattesats. Att lägga till denna information uppdaterar pensionsplansanalysen, men det ger dig inga skattespecifika diagram eller insikter.

Verktyget presenteras snyggt med färgglad och lättförståelig grafik.

Proffs:

Nackdelar:

Pensionsplanering kan verka som hårt arbete, men det behöver inte vara det. Själva syftet med en pensionskalkylator är att ta bort en del av förvirringen – och bördan – för att göra planering enklare och hjälpa dig att hålla dig på rätt spår.

NewRetirement har arbetat hårt för att skapa ett alternativ som täcker så mycket mark som möjligt. Men det kommer inte att göra dig mer förvirrad än innan du började.

Vi täcker kritiska detaljer, och lite till, men det är närvarande på ett sätt som gör dig till den självsäkra finansexpert du behöver vara.

Kolla in vår pensionsplanerare idag och ta reda på hur enkel planering för framtiden kan vara.

The Best Northeast Retirement Places

Träcker du med att gå i pension?

Göra det bästa av en tvångspensionering

6 bästa pensionskonton för egenföretagare

Att välja den bästa pensionsplanen för dig

Fördelarna med att hyra i pension

När är den bästa tiden på året att gå i pension?

Vad är F.I.R.E. Rörelse?