Om du hör Monte Carlo-simulering och tänker på lyxiga kasinon, Medelhavet, poker med höga insatser och extrem rikedom, har du inte nödvändigtvis fel, men nej, det är inte det vi pratar om här.

Monte Carlo-simuleringar har faktiskt ingenting med spel att göra. Även om de, liksom deras namne, är relaterade till din eventuella rikedom. Specifikt är de ett användbart verktyg för att förutsäga möjligheten att du kommer att få en ekonomiskt säker framtid.

En Monte Carlo-simulering är en matematisk teknik som används för att förutsäga sannolikheten för olika utfall. Det låter dig redogöra för okända.

Det är ett sätt att identifiera ett komplett utbud av möjliga framtider.

En Monte Carlo-simulering kan vara ett viktigt analysverktyg. Det kan berätta om din "chans att lyckas" för alla önskade resultat. I finansiell planering används det oftast för att förutsäga investeringsresultat.

Men när det gäller pensionering kan det berätta hur sannolikt det är att du kommer att kunna finansiera din pension genom din livslängd.

Se din personliga Monte Carlo-analys – för sannolikheten att ha tillräckligt med pengar för pensionering – i NewRetirement Planner.

Att bygga en ekonomisk prognos kräver att du gör gissningar om saker du har liten eller ingen kontroll över som kan hända i framtiden. Dessa gissningar kallas antaganden. Antaganden är okända faktorer som kommer att påverka din ekonomi.

Några av de antaganden som kommer att påverka din framtida pensionsekonomi inkluderar:

Monte Carlo-simuleringar är ett sätt att förutsäga omfånget av möjliga utfall för dessa typer av okända eller antaganden.

När du kör en Monte Carlo-analys gör en dator tusentals beräkningar för att förutsäga en rad utfall och avgöra vad som är:

Analysen innebär att man tar varje antagande och tillämpar en rad värden på varje antagande under varje tidsperiod. Den beräknar resultat för alla möjliga värden, inklusive den möjliga variationen för antagandet över tid.

Låt oss säga att du vill förutsäga det framtida värdet av en aktieinvestering med sammansatt avkastning.

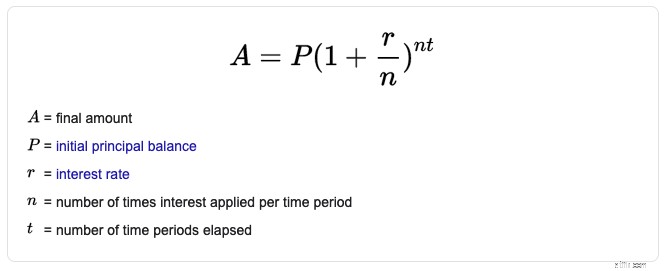

I de flesta enkla finansiella beräkningar kan du ange ditt ursprungliga kontovärde och den förväntade avkastningen. Systemet kommer att tillämpa den räntan för varje månad eller år och visar dig resultaten i en linjär prognos.

Ett enkelt sätt att tänka på linjära beräkningar:(Dagens saldo x avkastning) + (Nästa års saldo x avkastning) + (Följande års saldo x avkastning) =Utfall eller Slutligt belopp

Den officiella formeln är:

Men kom igen. Det är inte så saker fungerar i verkligheten. Investeringen du försöker förutse kommer att gå upp. Det kommer att gå ner. Visst, det är möjligt att det kommer att växa i samma takt månad över månad och år över år, men det är högst osannolikt. Toppar och fall i aktiekursen över tid kommer att påverka ditt slutliga resultat.

Enkel sammansättning är inte ett hemskt sätt att förutsäga framtiden. I själva verket kan det vanligtvis få dig i bollplanet. Men det är ett relativt förenklat sätt att bestämma resultat.

Med Monte Carlo-analys, istället för att beräkna en stadig avkastning, tar beräkningen en rad möjliga utfall under varje angiven tidsperiod och kör alla möjliga scenarier.

De matematiska formlerna är komplexa. Men här är en enkel förklaring av hur en Monte Carlo-beräkning kan tillämpas för att bestämma en rad resultat för sammansättning av avkastning:

Så en Monte Carlo-beräkning som förutsäger vad som kommer att hända under 20 år kommer att visa ett snävt resultat under det första året. Men när beräkningen projicerar längre ut blir resultatomfånget större. Så det finns ett mycket större utbud av möjligheter år 20 än år ett.

Det finns många olika sätt att definiera pensionsframgång. Och NewRetirement Planner erbjuder många olika analyser.

Ett mått är sannolikheten att du har tillräckligt med besparingar för att täcka dina utgifter (utöver vad som betalas med inkomster från andra källor än sparande) under din (och din makes) livstid.

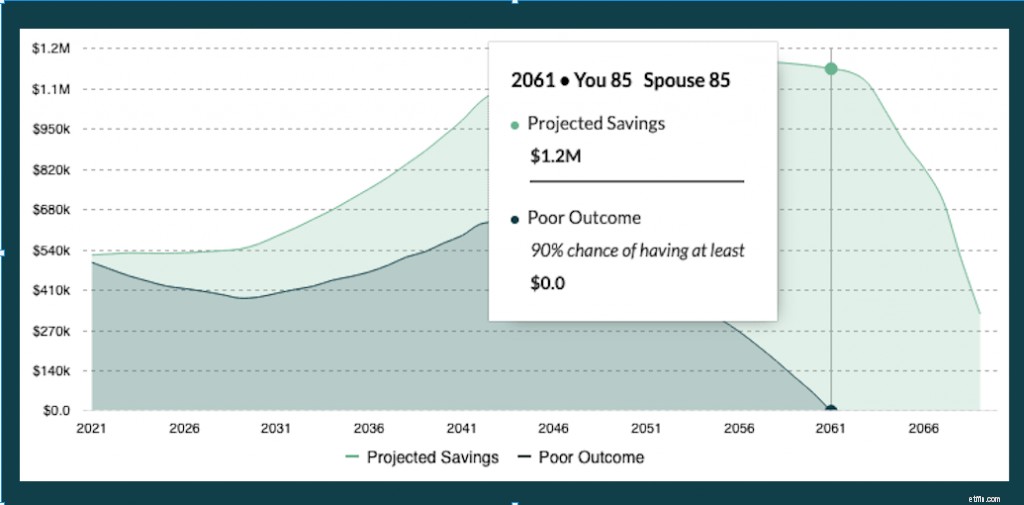

Här är diagrammet i NewRetirement Planner som använder Monte Carlo-simuleringar. Den visar faktiskt både linjära och Monte Carlo-projektioner:

I diagrammet kan du se dina:

Linjär besparingsprognose (Projected Savings): Den ljusgröna linjen överst i diagrammet indikerar din linjära projektion för dina besparingar. Den är baserad på din specificerade avkastning och dina inflationsprognoser. Du genererar diagrammet med hjälp av dina optimistiska, pessimistiska eller ett genomsnitt av dessa kurser. (Använd växlingsknappen under rullgardinsmenyn "Mina antaganden" på höger sida av den översta navigeringen.)

Med hjälp av en linjär projektion kommer personen som representeras i diagrammet ovan att ha 1,2 miljoner USD 2061 och tillräckliga besparingar för att finansiera pensionering under sin förväntade livstid.

Risk nedåt (dåligt resultat): Den mörka linjen på diagrammet genereras med Monte Carlo-simuleringar. Vi kör flera prognoser, slumpmässigt varierande tillgångsavkastning och inflationstakt baserat på historiska data och en normalfördelning. Vi kör 1 000 av dessa simuleringar och använder resultaten för att generera sannolikheten för att planen ska lyckas.

"Dåligt resultat" indikeras av den mörkgröna linjen i diagrammet. Den representerar den 10:e percentilen av dessa simuleringar. Med andra ord gjorde 90 % av simuleringarna lika bra eller bättre resultat.

Med Monte Carlo-projektioner riskerar personen som representeras i diagrammet ovan att få slut på besparingar 2061. Om detta händer kommer de inte att kunna täcka sina utgifter under sin långa livslängd.

Ser du framgång? Om din plan konsekvent resulterar i framgång, även över de olika Monte Carlo-simuleringarna, är det bra. Du kan vara lugn. Du kan till och med vara fri att spendera mer pengar – se bara till att din plan är korrekt inställd.

Riskar du att få slut på pengar? Om du hittar dig själv med kanske 20 % eller mer av dina Monte Carlo-simuleringar vilket resulterar i att pengarna tar slut innan din livslängd, utforska sedan sätt att öka inkomsten, spara mer eller spendera mindre. Att utvärdera skulder och utnyttja ditt hem kapital är några av de andra sätten att överbrygga klyftan. Få ytterligare rekommendationer i avsnitten "Coach" och "Stärk din plan" i Planeraren.

Skapa ett konto eller logga in nu för att se din egen personliga Monte Carlo-simulering.

3 sätt att vårstäda din ekonomi

Är din finansiella rådgivare verkligen oberoende?

Ett resultatkort för din finansiella rådgivare

Prata med din familj om pengar

Varför jag hatar Monte Carlo-analys och andra finansiella prognoser

4 tecken på att det är dags att sparka din finansiella rådgivare

Satsa inte på din pension på Monte Carlo-modeller

Är din ekonomiska plan tillräckligt flexibel?