Flygande tefat, Boogie Man och Tandfen är myter som inte nödvändigtvis kommer att förstöra ditt ekonomiska liv. Såvida du inte sänker alla dina besparingar till att bli en professionell "Squatcher".

Det finns dock några myter som kan ha en verklig, påtaglig effekt på ditt liv. Särskilt finansiella myter, inklusive de som är relaterade till investeringar, aktiemarknaden eller till och med Federal Reserve.

Men de kanske farligaste myterna handlar om pensionering – en långvarig men falsk tro om pensionering, till exempel, kan göra dig ekonomiskt lamslagen precis när du gör dig redo att lämna arbetsstyrkan.

Här är några vanliga pensionsmyter som kan leda dig in på en väg till ekonomisk ruin.

Fel. Pensionering är ett ekonomiskt tillstånd, inte en ålder.

Även om du kommer att kvalificera dig för socialförsäkringsförmåner vid 62 års ålder, kommer dessa utbetalningar sannolikt inte att räcka för att leva på. (Den genomsnittliga månatliga checken, i slutet av 2018, var cirka 1 300 USD.)

Det är därför du inte nödvändigtvis kommer att kunna sluta arbeta i 60-årsåldern – du behöver tillräckligt med pengar för att komplettera alla förmåner du får för att täcka dina utgifter utan lön.

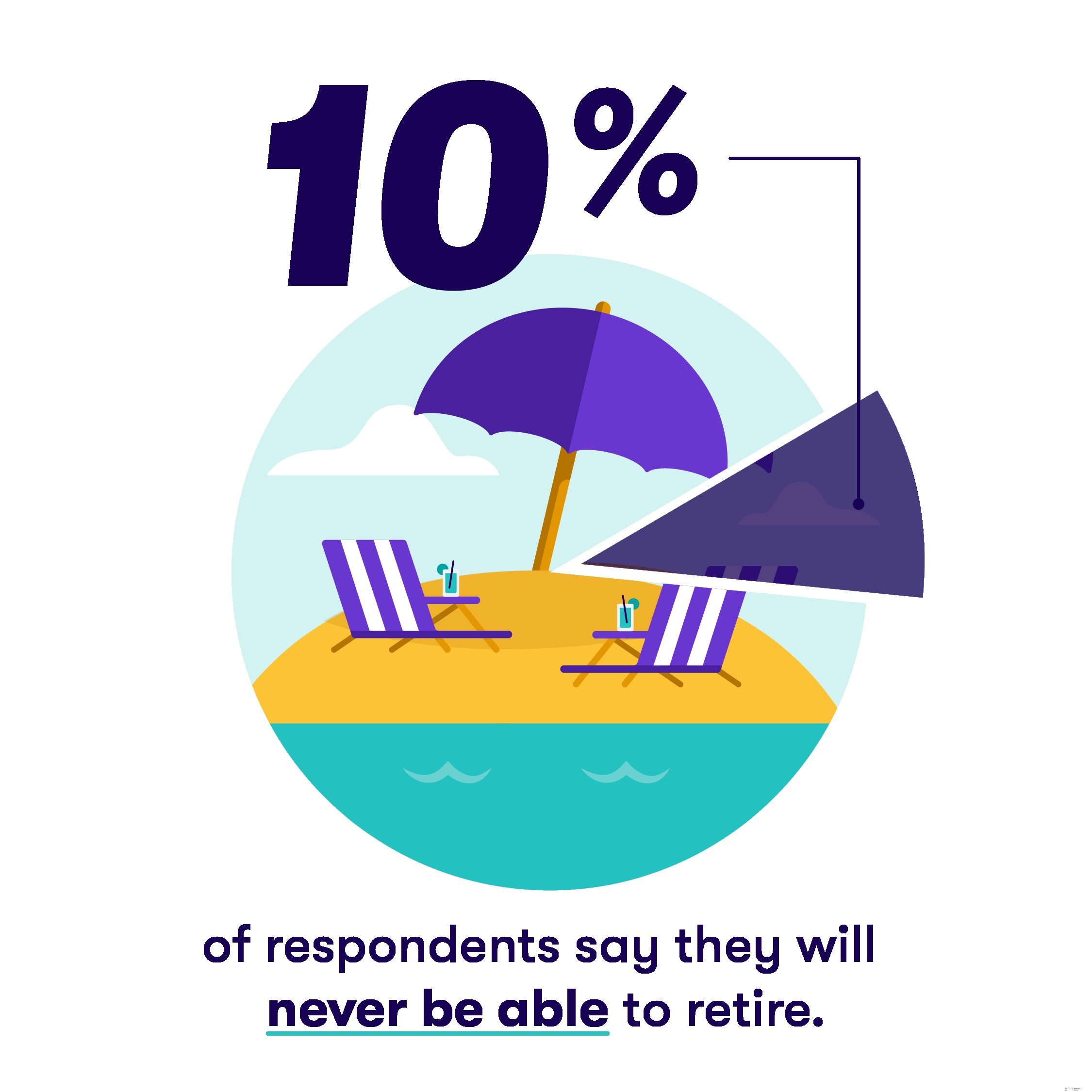

Värt att notera: 10 % av de tillfrågade i en nyligen genomförd Stash-pensioneringsundersökning säger att de aldrig kommer att kunna gå i pension.

Du kanske tror att livet är billigare när du går i pension. Du spenderar inte pengar på att pendla till jobbet, till exempel, och du kommer att kunna dra nytta av alla dessa seniorrabatter!

Även om vissa saker kan vara billigare, kommer du sannolikt att spendera mer på saker som hälsovård.

Branschdata visar att det genomsnittliga paret bör planera att spendera $280 000 eller mer under din pensionering på hälsovård efter att de går i pension. Även om du äter strikt från Dennys 55+ rabattmeny, kan du ha svårt att kompensera för den typen av kostnader.

Naturligtvis kanske du tänker att Medicare kommer att täcka dina sjukvårdskostnader. Det kommer tyvärr inte att göra det, vilket är anledningen till att du måste ha tillräckligt med pengar för att komplettera Uncle Sams hälsovårdsplan – för någon som är 65 år brukar utgifterna uppgå till cirka 4 500 USD varje år.

Det är också viktigt att komma ihåg att Medicare inte är helt gratis. Planen är uppdelad i fyra delar, som täcker olika medicinska tjänster, och några av dessa har individuella månatliga premier.

Medan de faktiska kostnaderna kommer att variera från person till person, blir sjukvården som helhet dyrare och dyrare. Så du kan behöva mer pengar än du räknar med för att täcka dessa kostnader om flera år.

Du kan lita på socialförsäkringen, eller hur?

Kanske. Socialförsäkringsfonden kan få slut på pengar - så snart som 2026, enligt vissa uppskattningar. Det betyder att regeringstjänstemän någon gång måste fatta svåra beslut, annars kan tiotals miljoner människor förlora sina förmåner.

Även om den oundvikliga kampen för att finansiera så kallade rättighetsprogram ligger framför dig, bör du också vara orolig för att alla förmåner du får kommer att räcka för att täcka dina räkningar.

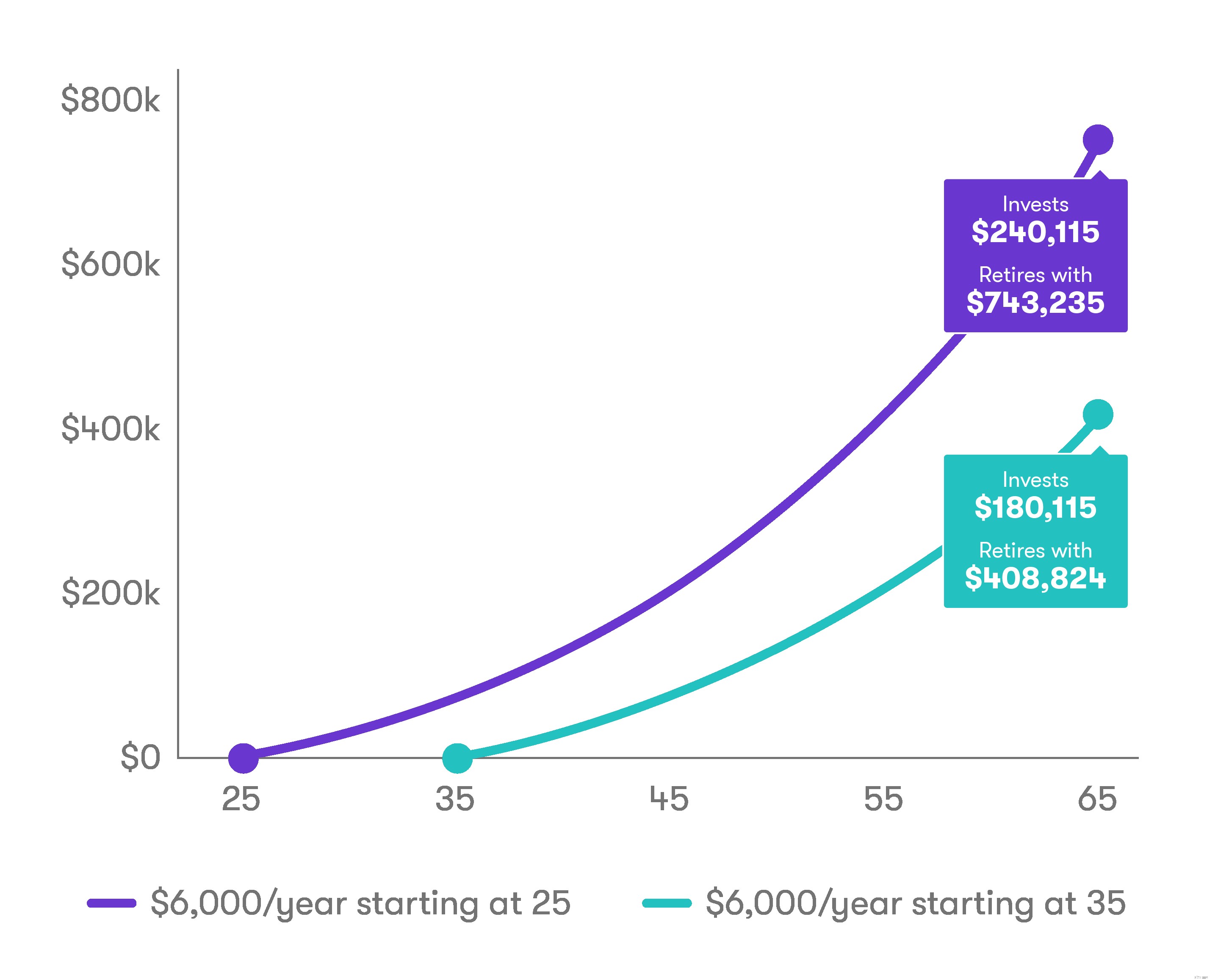

Du är aldrig för ung för att börja tänka på pension. Kom ihåg att du inte nödvändigtvis går i pension när du når en viss ålder – du går i pension när det är ekonomiskt möjligt. Och ju tidigare du börjar planera och spara, desto snabbare kommer du förhoppningsvis att kunna sluta arbeta.

Börja spara till en lång pension i dag istället för att skjuta upp den.

Du kan registrera dig för en IRA med Stash.

Undvik dessa 5 misstag i din pensionsplan

4 passiva fastighetsinvesteringsmyter som du kan ha fel om

Låt inte myter hindra dig från att överväga dessa fordon som en del av din pensionsplan.

Fem myter om pensionsinvesteringar

4 regler för pensionsplanering som du kanske vill bryta

7 socialförsäkringsmyter som kan kosta dig i pension

Kan du gå i pension för 1 miljon dollar?

6 myter om pension