När du lånar pengar i form av ett lån måste du betala tillbaka lånebeloppet plus ränta inom en viss tid. Denna återbetalning sker vanligtvis under ditt låns löptid, oavsett om det är tre år eller 30 år.

Innan du undertecknar avtalet för att få ditt nya lån är det användbart att förstå exakt hur din betalning kommer att tillämpas på ditt lån över tiden. Ta en titt.

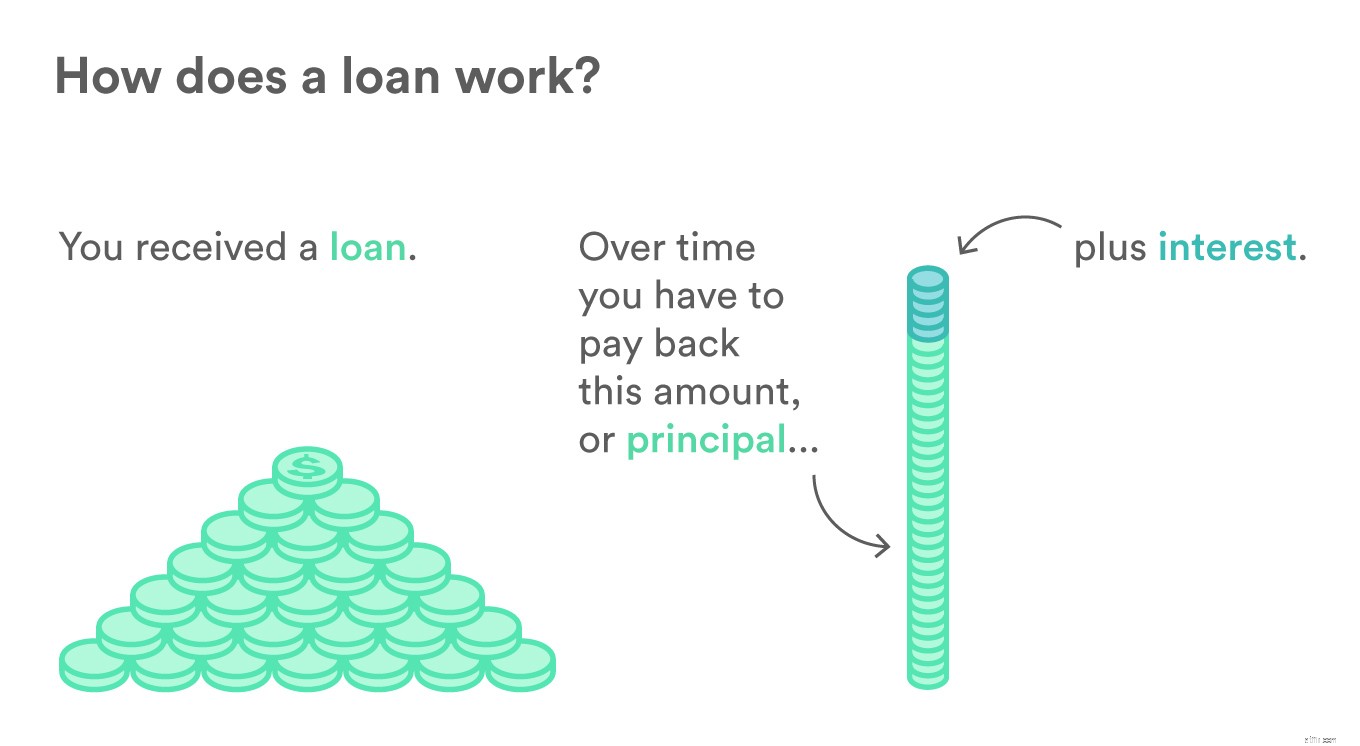

Ett lån är ett åtagande att du (låntagaren) kommer att få pengar från en långivare, och du kommer att betala tillbaka det totala lånade, med tillagd ränta, under en definierad tidsperiod. Villkoren för varje lån definieras i ett kontrakt som tillhandahålls av långivaren. Säkerställda lån är lån där låntagare kan ställa en tillgång (som ett hus) som säkerhet. Detta ger långivaren mer förtroende för lånet. Lån utan säkerhet är lån som godkänns utan säkerhet, så långivaren tar större risk.

Innan du kan ta ett lån, med säkerhet i osäkerhet, måste du först ansöka. Finansiella institutioner och långivare kommer att göra en soft credit pull först för att bekräfta att du uppfyller minimikraven för att ansöka. Om du går vidare med en ansökan kommer långivaren att göra en hård kreditprövning för att granska din kredithistorik.

Om du vill granska din egen kredithistorik kan du begära en kreditupplysning från en av de stora kreditupplysningarna; Experian, Transunion och Equifax. Du kan begära en kostnadsfri rapport varje år från varje långivare, så att du kan se vad en långivare kommer att granska.

Din kreditvärdighet kommer att spela roll för den ränta som erbjuds. Om du har en bra kreditvärdering kommer långivaren att få mer trygghet att du kommer att betala tillbaka ditt lån, och erbjuda dig en lägre ränta eller kanske en större summa pengar. Om du har en lägre kreditpoäng kanske du vill bygga upp din poäng igen innan du skickar in en låneansökan för att se ett bättre låneerbjudande.

Läs mer: Hur man bygger kredit i sex enkla steg

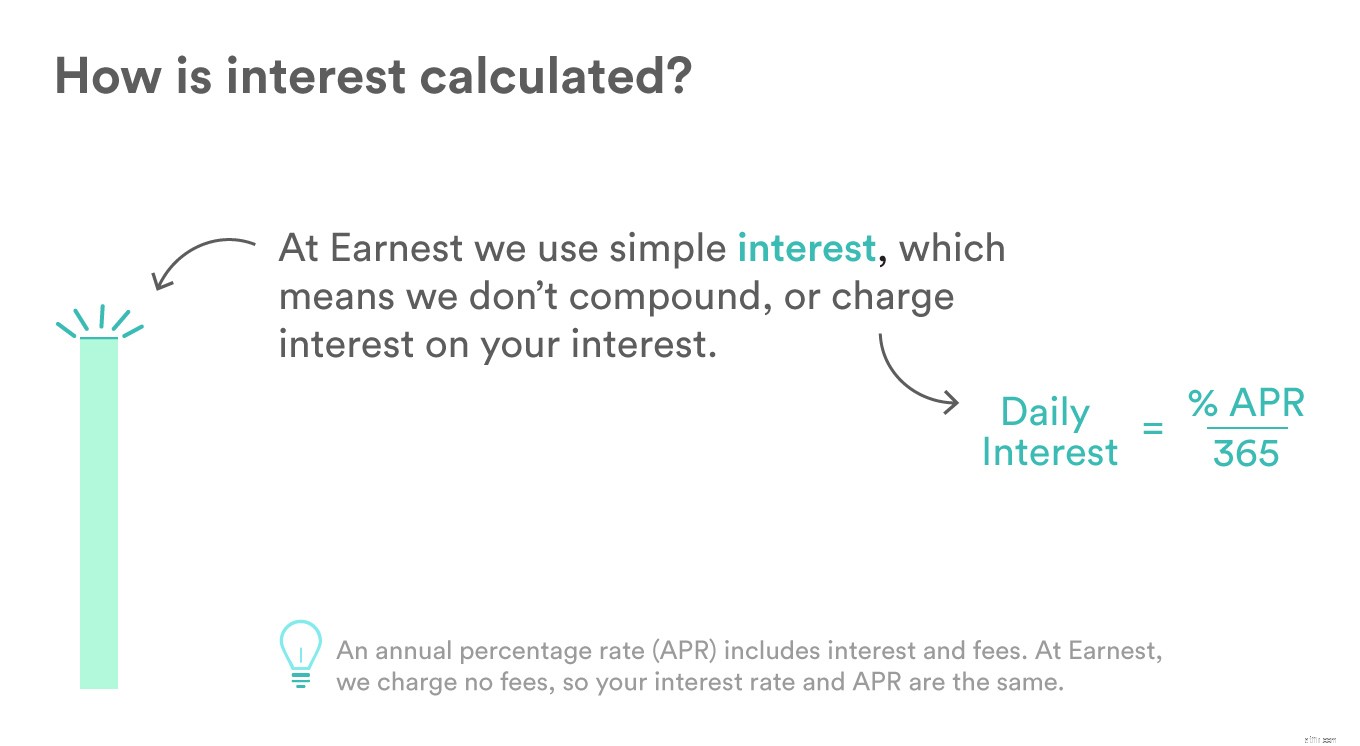

Räntan är den andel av ett lån som låntagaren betalar utöver det förfallna kapitalbeloppet. Se det som den avgift du betalar till långivaren för att använda sina pengar. Precis som med typer av lån finns det många olika varianter av räntesatser som erbjuds:

De mest tydliga, enkla räntorna multipliceras bara med huvudbeloppet vid varje betalningsperiod för att hitta räntan. Om du till exempel lånar 2 000 USD av en familjemedlem och de ber om 5 % ränta när du betalar tillbaka dem för lånet om ett år, skulle du vara skyldig dem 2 100 USD vid slutet av återbetalningstiden.

Gemensamt för kreditkort och sparkonton, debiterar sammansatta räntor ränta på kapitalbeloppet och på tidigare intjänad ränta. Till exempel, om du lånar 2 000 USD till en ränta på 5 % under ett år, skulle du vara skyldig 100 USD i ränta under det första året. Under det andra året skulle du vara skyldig 2 205 USD, eftersom du skulle beräkna en räntebetalning på 5 % på 2 100 USD det året.

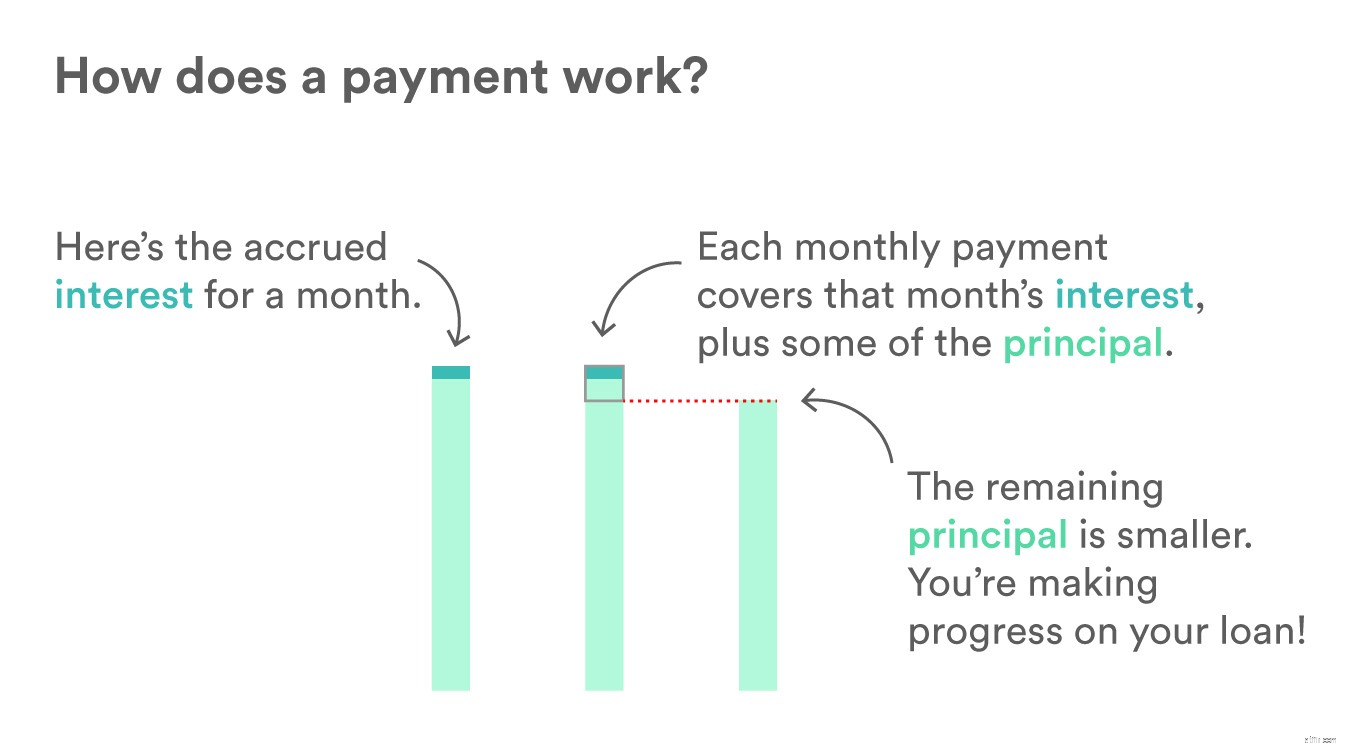

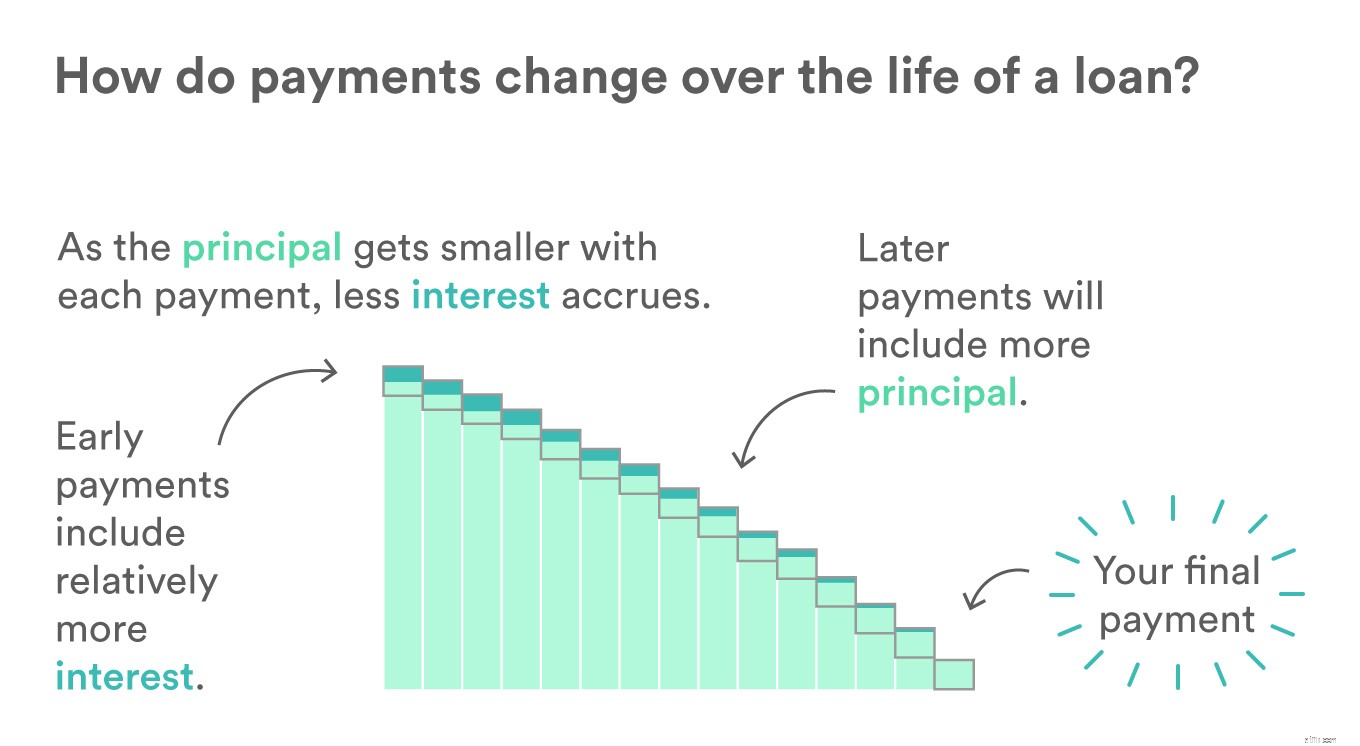

Amorterade lån är utformade så att låntagaren betalar en större ränta, snarare än kapitalbeloppet, i början av lånet. Med tiden kommer kapitalbeloppet i varje betalning att öka, vilket minskar kapitalbeloppet och räntebeloppet som debiteras på kapitalbeloppet. Medan de förfallna betalningarna förblir desamma under åren, förändras vad betalningen går till (kapital kontra ränta) under lånets löptid. Dessa är populära för bil- eller bostadslån.

En fast ränta kommer att definieras i förväg och förbli densamma under lånets löptid. Detta gör budgetering för betalningar förutsägbar.

Rörliga (eller justerbara) räntor ändras under lånets löptid för att återspegla förändringar i marknadsräntan. Det betyder att räntan på ditt lån kan gå ner eller upp under lånetiden.

Lån betalas i fördefinierade steg över den definierade löptiden. Säg att du gör månatliga betalningar till ditt billån, varje betalning kommer att täcka räntan och en del av kapitalbeloppet. Ju mer pengar du kan ansöka om en betalning innebär att du slår ut mer kapital vid varje betalning. Att betala ner ditt kapital och avsluta ett lån snabbt innebär att du kan spara pengar som du skulle ha spenderat på räntebetalningar.

För att lära dig mer om funktionerna som Earnest erbjuder till kunder som betalar tillbaka lån hos oss, se "Återbetala studielån med allvar:7 fantastiska saker du kan göra som kund".

Eftersom kapitalbeloppet på lånet blir mindre för varje betalning, tillkommer mindre ränta. Detta innebär att du med tiden kommer att se att allt mindre av din månatliga betalning går till räntebetalningar och mer till huvudbeloppet som fortfarande ska betalas. Detta är lättast att se i 15 eller 30-åriga lån som skiftar gradvis över en längre tidsperiod.

Refinansiering av studielån :Refinansiering av studielån tillåter låntagare att justera räntan på lån de tagit för att finansiera en utbildning. Denna justerade ränta speglar bättre deras nuvarande finansiella ställning. Detta är ett bra val för personer som har sett framsteg i sin inkomst, karriär eller kreditpoäng sedan de gick i skolan.

Privata studielån :För elever som är inskrivna i skolan som vill ta ett privatlån för att täcka kostnaderna för sin utbildning behöver du inte leta längre. Vi byggde en ren och enkel applikation som utbildar låntagare och cosigners när de tar detta steg tillsammans.

Hur uppskov och tålamod påverkar dina studielån

Att betala tillbaka studielån:Hur och när ska man börja betala tillbaka studielån

Hur man kvalificerar sig för studielån

Hur man refinansierar studielån med hög ränta

Hur fungerar studielån?

Hur man jonglerar med studielån och bolånebetalningar

Hur studielån fungerar | Förstå grunderna

Vad är ett privatlån och hur fungerar det?