Jobbar du hårt för att bli skuldfri? Om så är fallet har du antagligen provat många knep för att få fart på din skuldsnöboll – från att jobba extrajobb till att äta bönor och ris.

Ett av Daves favorittips för folk på Baby Step 2 är att sälja så många saker som dina barn tror att de är nästa! Det kan innebära att du anordnar kvartalsvisa garageförsäljningar eller att du skiljer dig från din älskade motorcykel.

Men inkluderar det ditt hem?

Det beror på. Här är två omständigheter där Dave säger att det är vettigt att sälja ditt hem för att betala av skulden.

Det finns egentligen bara en måste-försäljningssituation i Daves ögon. Det är om din bolånebetalning äter upp så mycket av din lönecheck att det inte finns något kvar att lägga på skulden.

Din bolånebetalning bör inte vara mer än 25 % av din månatliga hemlön. Om hälften av din inkomst slukas upp av ditt bolån varje månad är det enkelt. Att skära ner din bostadsbudget är det enda sättet du någonsin kommer att göra framsteg.

Låt oss titta på ett exempel.

Frank och Sheryl Smith tar hem 4 000 dollar i månaden och är skyldiga 30 000 dollar i studielån. Deras bolån kostar 1 800 USD i månaden – hela 45 % av deras hemlön. I den här takten har de bara råd att lägga 300 USD i månaden på sin studielåneskuld.

Familjen Smith bestämmer sig för att det är dags att sälja sitt hem, så de tar kontakt med en fastighetsproffs . De tjänar 10 000 USD på försäljningen, och den biten pengar går direkt till saldot för studielån.

Frank och Sheryl har inga pengar att lägga ner på ett nytt hem. Att gå tillbaka till att hyra är inte idealiskt. Men det är värt ett tillfälligt offer för att få sina ekonomiska fötter på jorden igen. De hittar ett ställe att hyra för 1 000 dollar i månaden. Den budgetförändringen gör det möjligt för dem att lägga till 800 USD extra till sitt studielån varje månad.

Istället för att ta 10 år att betala av skulder, är familjen Smith på väg att sparka Sallie Mae till trottoarkanten på bara 19 månader!

Ditt hem har mycket känslomässigt värde. Det finns ingen anledning att göra ett drastiskt steg om du älskar ditt hem och din bolånebetalning inte håller dig tillbaka. Skärpa bara upp utgifterna inom andra områden och fokusera på att attackera din skuld. Du kan alltid ta ett sidojobb för att ladda dina framsteg utan att rycka upp din familj med rötterna.

Men om att sälja ditt hem redan stod på din att göra-lista, finns det en viktig fråga att tänka på:Kommer det att hjälpa eller skada din penningsituation? Svaret kräver en liten uträkning.

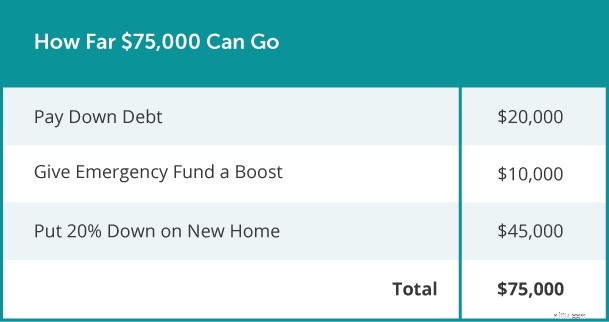

Låt oss nu se hur långt $75 000 skulle kunna gå om du är skyldig $20 000 i skuld och minskar ditt hem. Varför inte använda den där biten av förändring till makten genom de tre första babystegen i ett svep? Du kan:

Naturligtvis är allas ekonomiska situation olika. Det som fungerar för en familj kanske inte fungerar för dig. Det är därför det är viktigt att tappa dina egna siffror innan du fattar ett stort beslut.

Fråga en erfaren fastighetsmäklare att tillhandahålla en jämförande marknadsanalys (CMA). Denna kostnadsfria rapport visar dig vad nyligen köpare har betalat för hem som ditt i ditt område. På så sätt kan du känna dig säker på att du har tillräckligt med eget kapital för att göra det värt att flytta.

Vill du ha mer råd om hur du säljer din bostad? Vi kan hjälpa! Ladda ner vår kostnadsfria hemsäljarguide för fler tips om allt från att hitta rätt fastighetsmäklare till att planera en konkurrenskraftig prisstrategi. Och nämnde vi att det är helt gratis ? Få Dave’s Home Seller's Guide idag!

Ska jag refinansiera om jag ska sälja?

Ska du ge bort ditt hus?

12 aktier du aldrig bör sälja

Blir ditt jobb ut?

Här är vad du bör göra innan du refinansierar ditt hem

Inbyte eller privat försäljning:Hur ska du sälja din bil?

Din 3-månaders plan för att sälja ett hem under våren

4 tips för att sälja din bostad snabbt