Som småföretagare hanterar du många olika utgifter. När du driver din dagliga verksamhet kanske du inte tänker på vilka typer av affärsutgifter du gör. Men du bör registrera vissa utgifter annorlunda än andra i dina bokföringsböcker, till exempel fasta kostnader.

Affärskostnader är uppdelade i två kategorier:rörliga kostnader och fasta kostnader. Utgifterna separeras av om de stiger och minskar med din försäljning.

Rörliga kostnader varierar beroende på hur många produkter du producerar eller tjänster du tillhandahåller. När försäljningen är hög ökar de rörliga kostnaderna. När försäljningen är låg minskar de rörliga kostnaderna.

Till skillnad från rörliga kostnader påverkas inte de fasta kostnaderna av försäljningen. Oavsett hur många produkter du producerar eller tjänster du tillhandahåller ändras inte dina fasta kostnader. Fasta kostnader är oundvikliga, grundläggande driftskostnader som ditt företag betalar. Eftersom du betalar lika mycket från månad till månad, räknas fasta kostnader som periodiska utgifter.

Exempel på fasta kostnader i ett företag är:

Fasta kostnader är samma summa varje gång du betalar dem. Till exempel betalar du lika mycket för hyran om inte ditt hyresavtal ändras. Du kan planera att betala ett visst belopp för hyran varje månad. Om du har en låg försäljningsmånad måste du fortfarande betala hyra.

När du skapar en affärsbudget, överväg fasta kostnader före rörliga kostnader. Om du inte gör många försäljningar måste du fortfarande betala fasta kostnader. Du vet hur mycket du är skyldig varje månad för fasta kostnader, även om du inte drar in så mycket intäkter. Efter att du budgeterat för fasta kostnader kan du se hur mycket inkomst som finns kvar för att täcka rörliga kostnader.

Du vet hur mycket du kommer att vara skyldig varje månad för fasta utgifter. Men du vet inte hur mycket du kommer att tjäna i försäljning. Du måste planera för att täcka fasta utgifter under långsamma försäljningsmånader. Långsiktig planering hjälper dig att hålla dig lönsam trots säsongsvariationer.

Du kan bygga upp en kassareserv att använda när försäljningen är låg. Eller så kan du ställa in en kreditram som du kan använda i nödsituationer.

Du kan planera för fasta kostnader genom att titta på ditt företags nollpunkt. Brytpunkten uppstår när din inkomst är lika med dina utgifter. Du drabbas inte av en förlust när du når break-even. Men du får inte heller några vinster.

När du lägger till alla andra utgifter till de fasta kostnaderna når du nollpunkten. För att göra vinst vill du sälja över brytpunkten. Du kan göra en break-even-analys för att vara säker på att du kan täcka alla dina utgifter och göra en vinst.

Vinstmarginalen är den intäkt du har kvar efter att du drar av utgifter. Ju högre vinstmarginal du har, desto mer pengar har du tjänat.

Höga fasta kostnader innebär att du måste tjäna en högre summa. Det krävs mer intäkter varje månad för att få en vinstmarginal än om du hade låga fasta kostnader.

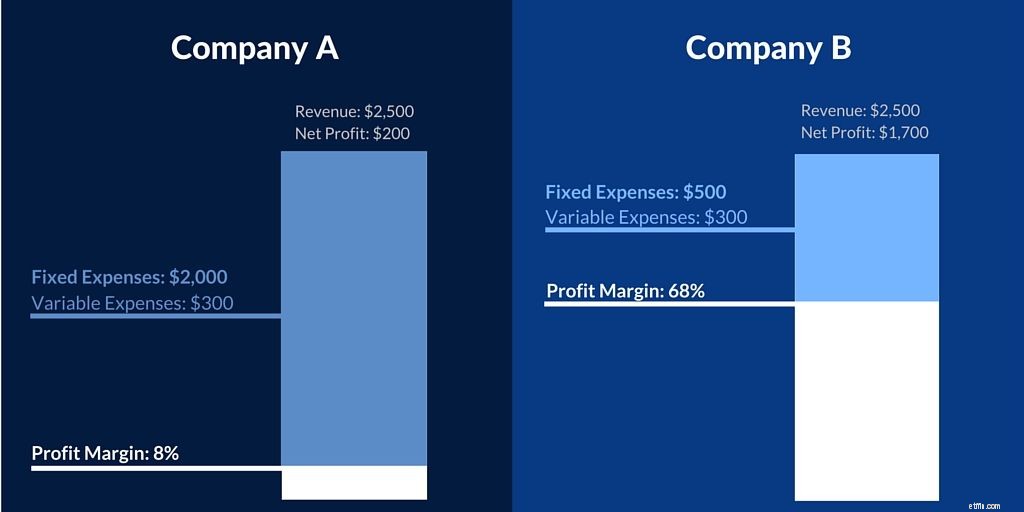

Ta en titt på detta exempel på fasta kostnader som påverkar vinstmarginalen:

Företag A har 2 000 USD i fasta utgifter. Företag B har 500 USD i fasta utgifter.

Båda företagen säljer samma typ och mängd varor. Varje företag tjänar 2 500 USD i intäkter. Varje företag har också 300 USD i rörliga kostnader.

För att bestämma vinstmarginalen för varje företag, hitta först nettovinsten. Du hittar nettovinsten genom att subtrahera alla utgifter från intäkterna:

Intäkter – Utgifter =Nettovinst:

Dela sedan varje företags nettovinst med intäkterna. Multiplicera varje resultat med 100 för att hitta varje företags vinstmarginal:

Nettovinst/intäkter X 100 =Vinstmarginal:

Även om båda företagen gjorde samma intäkter, hade företag B en större vinstmarginal. Företag B:s vinstmarginal är större eftersom det har lägre fasta kostnader.

Behöver du ett enkelt sätt att spåra ditt småföretags utgifter? Patriots bokföringsprogram för småföretag för småföretag använder ett enkelt in- och utbetalningssystem. Kom igång med gratis support. Registrera dig för din kostnadsfria provperiod idag.