Att ha korrekta bokföringsböcker är avgörande för att fatta ekonomiska beslut, säkra finansiering och upprätta bokslut. Men ibland upptäcker du luckor i dina register, antingen genom att göra misstag eller utföra transaktioner från en räkenskapsperiod till en annan.

För att bekämpa avvikelser och få ordning på dina register måste du skapa justeringsposter. Vad är det som justerar poster?

Justeringsposter är journalposter som används för att redovisa intäkter eller kostnader som uppstått men som inte visas korrekt i dina register.

Du skapar justerande journalposter i slutet av en redovisningsperiod för att balansera dina debeter och krediter. De säkerställer att dina böcker är korrekta så att du kan skapa bokslut.

I periodiserad redovisning rapporterar du transaktioner när ditt företag ådrar sig dem, inte när du fysiskt spenderar eller tar emot pengar. Justering av journalposter krävs för att registrera transaktioner i rätt redovisningsperiod.

Du kan skapa justeringsposter för att registrera avskrivningar och amorteringar, en justering för osäkra konton, upplupna intäkter eller kostnader och nödvändiga justeringar efter kontoutdragsavstämningar.

Justeringsposter faller under en av tre kategorier:

Justering av poster kan också hänvisa till poster du behöver göra eftersom du helt enkelt gjorde ett misstag i din huvudbok. Om dina siffror inte stämmer, gå tillbaka till din huvudbok för att avgöra var felet är. Skapa sedan en justeringspost för att vända eller ändra posten.

Att skapa justeringsposter är ett av stegen i redovisningscykeln. Det inträffar efter att du har förberett ett provbalans, vilket är en redovisningsrapport för att avgöra om dina debiteringar och krediter är lika. Om debiteringar och krediter i ditt provsaldo är olika måste du skapa redovisningsjusteringar för att åtgärda avvikelsen.

Förbered justering av poster som du skulle göra med alla poster i periodiserad redovisning:debitera ett konto och kreditera ett annat konto.

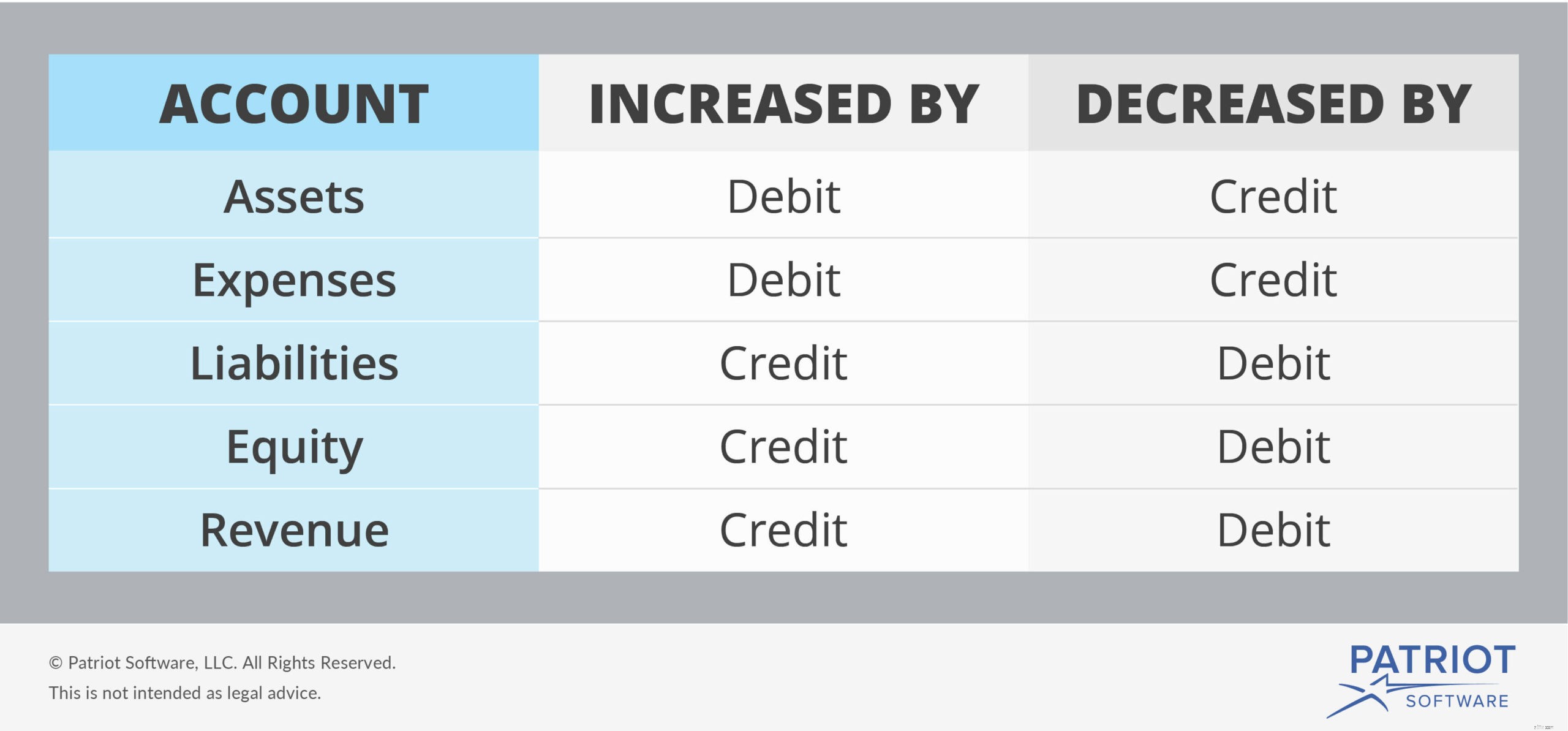

Vissa konton höjs med debiteringar medan andra höjs med krediter. Ta en titt på följande diagram för att hjälpa dig:

Justerande poster handlar främst om intäkter och kostnader. När du behöver öka ett intäktskonto, kreditera det. Och när du behöver minska ett intäktskonto, debitera det. Omvänt, debitera ett utgiftskonto för att öka det och kreditera ett utgiftskonto för att minska det.

Ta en titt på dessa tre justeringspostexempel och lösningar för att ytterligare förtydliga ämnet.

Låt oss säga att du driver en gräsklippningstjänst. Du klippte en kunds gräsmatta under en redovisningsperiod, men du kommer inte att fakturera kunden förrän följande redovisningsperiod. Du utförde en tjänst värd 1 000 USD.

Även om du inte kommer att fakturera kunden förrän följande period, måste du fortfarande registrera beloppet för din tjänst i dina böcker.

För att registrera mängden av dina tjänster som utförts under en redovisningsperiod måste du skapa följande justeringspost. Debitera ditt kundreskontrakonto och kreditera ditt konto för tjänsteintäkter.

| Datum | Konto | Anteckningar | Debet | Kredit |

| 6/30/2018 | Kundreskontra | Gräsmatstjänster | 1 000 | |

| Tjänsteintäkter | 1 000 |

Genom att skapa den här justeringsposten ökar beloppet på ditt kundreskontrakonto i dina böcker.

Du driver månadens geléprenumerationsverksamhet. En kund betalar dig 300 USD för en 12-månaders leverans av gelé. Eftersom kunden betalar dig innan de får all sin gelé, är inte alla intäkter intjänade. Istället är det uppskjutna intäkter. Ditt kontantkonto ökar dock eftersom ditt företag får mer pengar.

| Datum | Konto | Anteckningar | Debet | Kredit |

| 1/1/2018 | Kontanter | Betalning för geléprenumeration | 300 | |

| Uppskjutna intäkter | 300 |

Varje månad blir en tolftedel av de uppskjutna intäkterna intjänade intäkter, vilket blir $25 per månad ($300 / 12). Skapa en justeringspost för att minska ditt konto med uppskjutna intäkter genom att debitera det, och öka ditt intäktskonto genom att kreditera det.

| Datum | Konto | Anteckningar | Debet | Kredit |

| 15/1/2018 | Uppskjutna intäkter | En månads geléprenumeration | 25 | |

| Intäkt | 25 |

Du sätter upp en ersättning för tveksamma konton. En avdrag för osäkra konton är ett kontratillgångskonto som minskar dina kundfordringar. Den uppskattar att vissa av dina kunder inte kommer att betala dig.

Låt oss säga att du förutspår att du inte kommer att få $800 av dina fordringar. Eftersom en debitering ökar utgifterna måste du debitera ditt konto för osäkra fordringar. Ta en titt på din justeringspost:

| Datum | Konto | Anteckningar | Debet | Kredit |

| 1/5/2018 | Utgifter för osäkra fordringar | Uppskattade standardbetalningar | 800 | |

| Ersättning för tveksamma konton | 800 |

Förenkla ditt redovisningsansvar med bokföringsprogram online. Patriots bokföringsprogram för småföretag gör det enkelt att lägga till poster och visa rapporter. Prova det gratis idag!