Att få kunder att uppfylla sina betalningsförpliktelser kan vara som att dra i tänderna. Många kunder väntar till förfallodagen med att betala. Med andra måste du skicka flera betalningsförfrågningar efter att tidsfristen har passerat. Om ditt företag behöver kontanter, överväg att erbjuda en tidig betalningsrabatt.

Så, vad är en tidig betalningsrabatt? Kommer det att hjälpa eller skada ditt företag att erbjuda det? Ta reda på det nedan.

En tidig betalningsrabatt är en prissänkning kunder kan få på sina inköp om de betalar före förfallodagen. Denna typ av rabatt kallas också för kontantrabatt, snabbbetalningsrabatt eller rearabatt.

Om du erbjuder kredit till dina kunder skickar du sannolikt en faktura som visar när betalningar förfaller, hur de ska betalas med mera. Eftersom fakturor ger kunderna tid att betala sina räkningar (t.ex. 30–60 dagar) erbjuder många företag en rabatt på tidig betalning för att påskynda betalningarna.

Att erbjuda en tidig betalningsrabatt uppmuntrar kunderna att betala sina räkningar tidigt, vilket kan förhindra sena betalningar eller till och med obefintliga betalningar när en kund inte vill betala.

Du kan inkludera dina villkor för tidig betalningsrabatt direkt på fakturan. Du kan också berätta för kunderna om erbjudandet vid försäljningsstället. På så sätt kan de börja budgetera för betalningen innan de får sin faktura.

När du skapar din faktura måste du skriva förtidsrabatten på ett visst sätt. Innan du kommer till det måste du känna till delarna av en faktura.

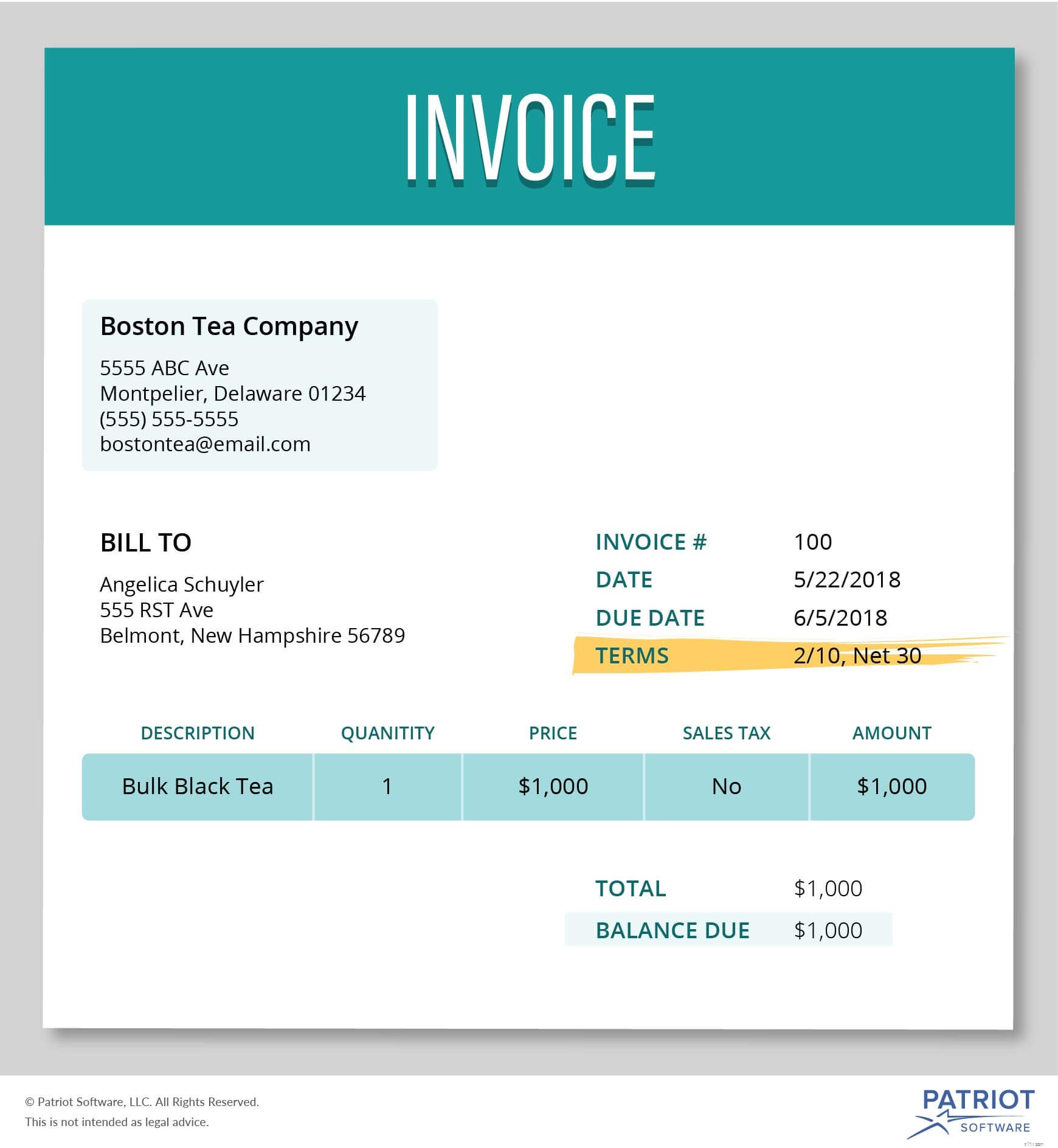

Din faktura bör innehålla fakturadatum, kundinformation, säljarinformation, köpta varor eller tjänster, totalbelopp som ska betalas, betalningsvillkor (när betalning förfaller, rabatt på tidig betalning, hur man betalar etc.) och fakturanummer.

För att skriva villkoren för din förtidsbetalningsrabatt kommer du att skriva den procentuella rabatten kunden kommer att få, följt av antalet dagar de måste betala innan för att få denna rabatt. Sedan måste du skriva det normala förfallodatumet. Till exempel 2/10, Net 30 skulle innebära att kunden får 2 % rabatt om de betalar sin faktura inom 10 dagar i motsats till 30.

Du vill inte erbjuda för stor rabatt, annars kommer dina vinstmarginaler att bli rakt tunna. Samtidigt vill du att rabatten ska vara ett tillräckligt incitament som kunderna vill betala tidigt. Hur mycket ska du erbjuda?

Hitta din produkts vinstmarginal. För att göra det, använd formeln [(Produktpris – Kostnad för sålda varor) / Produktpris] X 100.

Du kan hitta kostnaden för sålda varor genom att lägga ihop alla dina utgifter för att skapa produkten eller erbjuda tjänsten. Subtrahera sedan dessa kostnader från priset på din produkt för att få skillnaden. Dela slutligen den summan (produktpriset minus kostnaden för sålda varor) med produktpriset och multiplicera med 100. Detta visar hur stor andel av din vinst du behåller. Du kan hitta din vinstmarginal utan rabatten för förtidsbetalning. Sedan kan du prova olika rabattalternativ och avgöra om du fortfarande kommer att tjäna en tillräckligt hög vinstmarginal.

Låt oss säga att du anger ett produktpris på 300 USD. Det kostar dig $210 att göra. Hitta först din vinstmarginal:

$300 – $210 =$90

90 USD / 300 USD =30 %

Du vill ge en rabatt på 4 % för förtidsbetalning till din kund, vilket skulle vara en besparing på 12 USD. Bestäm din vinstmarginal för tidig betalningsrabatt:

$288 – $210 =$78

78 USD / 300 USD =26 %

Med en tidig betalningsrabatt på 4 % skulle du fortfarande tjäna en vinstmarginal på 26 %.

När du bestämmer din kontantrabatt, se till att ta hänsyn till dina branschstandarder och konkurrenter. Ta reda på hur mycket andra företag tar ut för liknande tjänster eller produkter. Du kan välja att erbjuda en tillräckligt låg rabatt för tidig betalning för att förbli konkurrenskraftig.

Här är några exempel på rabattalternativ:

Se till att lämna tillräckligt med utrymme för att täcka kostnaderna och ge dig själv en sund vinst. Se till att ditt företag klarar av att erbjuda rabatten.

Precis som med alla transaktioner måste du skapa journalposter för rabatter på tidiga betalningar.

Med dubbelbokföring måste du skapa en första journalanteckning när kunden gör köpet innan de betalar. Sedan måste du skapa en andra journalanteckning när kunden betalar.

I din första journalanteckning som registrerar transaktionen, debitera ditt kundreskontrakonto och kreditera ditt lagerkonto. Eftersom kunden är skyldig dig kommer du att öka kundfordringarna samtidigt som du minskar dina lagerkonton.

| Datum | Konto | Anteckningar | Debet | Kredit |

| XX/XX/XXXX | Kundreskontra | Försäljning till kund | X | |

| Inventering | X |

När kunden betalar är det dags att vända posten genom att skapa en andra journalanteckning. Debitera ditt kontantkonto för att öka det och kreditera ditt kundreskontrakonto för att minska det.

Så här skulle en normal journalanteckning se ut utan försäljningsrabatten:

| Datum | Konto | Anteckningar | Debet | Kredit |

| XX/XX/XXXX | Kontanter | Försäljning till kund | X | |

| Kundreskontra | X |

För tidig betalningsrabattredovisning kräver dock att du lägger till ett annat konto för att registrera pengarna som ditt företag "förlorar" för försäljningsrabatten. Du måste använda kontot för försäljningsrabatter.

Försäljningsrabattkonto är ett kontrainkomstkonto. Det betyder att dess syfte är att hjälpa dig att matcha dina ojämlika konton (kontanter och kundfordringar, i det här fallet). Som ett resultat kommer du att debitera ditt försäljningsrabattkonto. Tillsammans kommer dina kontant- och försäljningsrabatter-konton att vara lika med ditt kundreskontrakonto.

| Datum | Konto | Anteckningar | Debet | Kredit |

| XX/XX/XXXX | Kontanter | Försäljning till kund | X | |

| Försäljningsrabatter | X | |||

| Kundreskontra | X |

Eftersom försäljningsrabattkontot faktiskt minskar mängden intäkter som ditt företag tjänar, måste du dra av summan från ditt företags bruttointäkter i slutet av perioden.

Låt oss säga att du gör en försäljning på 5 000 USD till en kund. Du måste först registrera försäljningen du gjorde till kunden genom att debitera kundreskontra och kreditera inventering.

| Datum | Konto | Anteckningar | Debet | Kredit |

| XX/XX/XXXX | Kundreskontra | Försäljning till kund | 5 000 | |

| Inventering | 5 000 |

Du erbjuder en tidig betalningsrabatt på 4 % om kunden kan betala inom 15 dagar (4/15, netto 30). Kunden betalar inom 15 dagar, och du måste registrera transaktionen i dina böcker.

För att registrera kundens betalning kommer du att debitera ditt kontantkonto och kreditera ditt kundreskontrakonto. Eftersom kunden får rabatt måste du också debitera ditt kontrainkomstkonto, vilket är försäljningsrabatter.

| Datum | Konto | Anteckningar | Debet | Kredit |

| XX/XX/XXXX | Kontanter | Försäljning till kund | 4 800 | |

| Försäljningsrabatter | 200 | |||

| Kundreskontra | 5 000 |

Skickar du fakturor regelbundet? Med Patriots bokföringsprogram online kan du skapa fakturor och spåra sådana som inte har betalats. Vår programvara är enkel att använda och vi erbjuder gratis support. Få din kostnadsfria provperiod idag!

Hur får du en Verizon-rabatt

Kan en bank vägra betalning och utmäta?

Hantera en tidig, oväntad pensionering

Få hjälp med dina räkningar

3 sätt att snabba upp internationella betalningar

Att störa betalningsbranschen

Vikten av att göra lånebetalningar i tid

Skapa en policy för betalning av kundfakturor för ditt småföretag