Att begränsa dina kunders betalningsalternativ kan innebära färre försäljningar för ditt företag. Förutom att acceptera kontanter, checkar och kreditkort kan du överväga att erbjuda kunder kredit. Om du vill utöka krediten, skapa en kreditpolicy för småföretag.

Funderar du på att erbjuda kredit till dina småföretagskunder? Tänk på fördelarna och nackdelarna med att förlänga affärskrediter.

Med företagskredit köper kunder produkter eller tjänster och får en räkning senare. Eftersom kunderna inte behöver betala vid försäljningsstället kan de spendera mer. Att förlänga krediter kan också hålla dig konkurrenskraftig och utöka din kundbas.

Även om kredit kan uppmuntra till utgifter, kan det kosta ditt företag. Dina kunder kanske inte betalar, vilket gör att du har långsamma kassaflöden och osäkra fordringar.

Du kan maximera fördelarna och begränsa nackdelarna genom att skräddarsy din kreditpolicy för ditt lilla företag.

Kreditpolicyn för ett företag definierar ett företags villkor för att förlänga krediter och samla in betalningar. Kunder bör granska din kreditpolicy innan de får kredit.

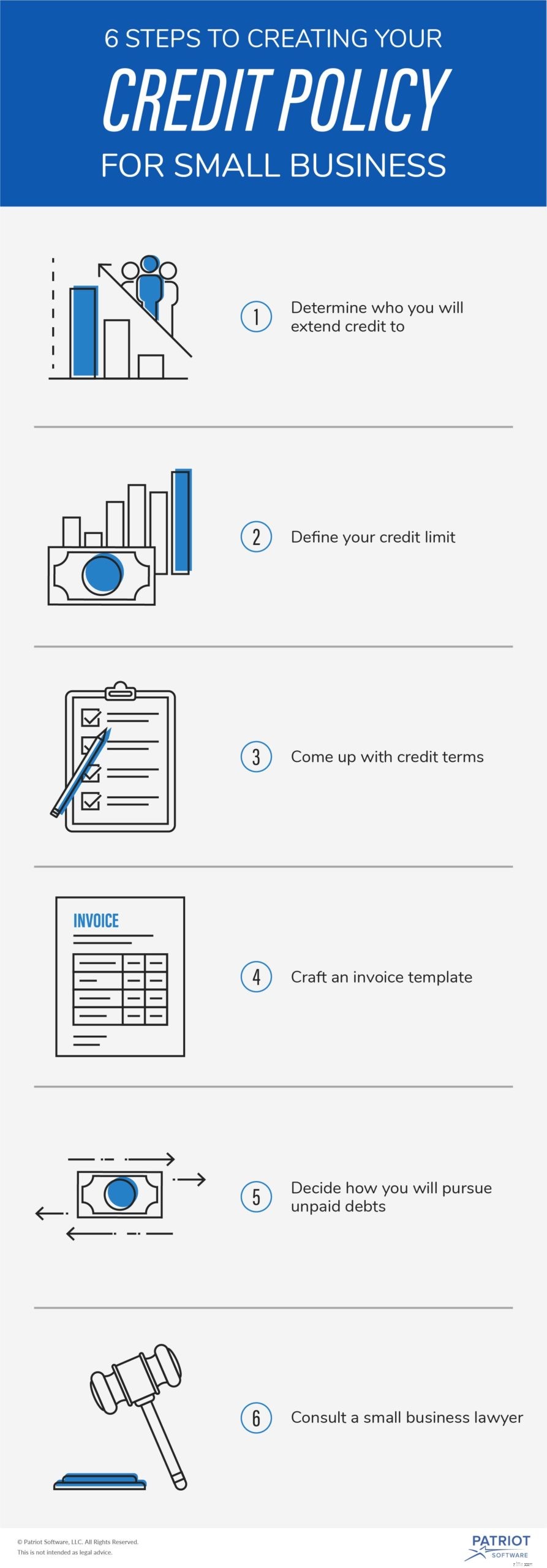

Företagskreditpolicyer skiljer sig, men de flesta innehåller liknande avsnitt. Använd följande sex steg för att skapa en effektiv kreditpolicy för småföretag.

Du kan ställa in ditt företag för att misslyckas om du bestämmer dig för att erbjuda kredit till alla.

Vissa konsumenter har tidigare inte betalat sina skulder. Genom att utföra en kreditprövning kan du visa vilka kunder som vanligtvis betalar sina skulder.

Skaffa kundens kreditupplysning för att se betalningshistorik, aktuella skulder och annan relevant information. Du kan kontakta de tre kreditupplysningsbyråerna – Experian, TransUnion och Equifax – för att se en kunds kreditupplysning.

Tänk på att Fair Credit Reporting Act kräver att du får tillstånd innan du kontrollerar någons kredit. Kräv att kunderna fyller i en kreditansökan innan de försöker få sina kreditupplysningar.

Hur mycket kredit har du råd att ge kunder på kredit? Eftersom kreditgivning är riskabelt, tänk på vad ditt företag kan hantera.

För ett företag är en gräns på 5 000 USD rimlig. Å andra sidan kan ett annat företag sätta en gräns på 10 000 USD.

Innan du bestämmer din kreditgräns, beräkna ditt företags genomsnittliga skulder. Om en kund lånade upp till gränsen och inte betalade i tid, kunde du ändå betala dina företagsskulder? Vad händer om mer än en kund inte betalade i tid?

Kreditgränsen du anger kan variera beroende på kund. Du kan titta på kundens årliga inkomst, skulder och kredithistorik när du bestämmer en gräns. Ange dina kreditgränsvillkor i din kreditpolicy.

Din kreditpolicy för småföretag bör tydligt beskriva dina kreditvillkor. Definiera hur lång tid kunderna måste betala, räntor, om du behöver insättningar och information om tidiga och sena betalningar.

Många företag använder en standardperiod som 30 eller 60 dagar efter köpet innan de kräver kundens första betalning. Inkludera information om betalningsplanstrukturer och förfallodatum.

När börjar du ta ut ränta? Du kan förlänga krediten till en kund räntefritt under ett antal dagar. Ange också ditt företags ränta och om du har sammansatt ränta.

Vissa företag kräver att kunderna lägger ner pengar när de handlar på kredit. Ange om kunder måste göra insättningar vid försäljningsstället i din policy.

Ange om du erbjuder rabatter för förtidsbetalning eller tar ut en förseningsavgift. Rabatter för tidiga betalningar och förseningsavgifter kan uppmuntra kundbetalningar i rätt tid. Inkludera tidsramarna för både tidiga och sena betalningar.

När du arbetar med din affärskreditpolicy bör du också tänka på din fakturaprocess. Kreditförlängning och fakturering av en kund går hand i hand. Så, vad är en faktura?

En faktura är en räkning som kräver betalning. När en kund har gjort ett köp på kredit skickar du en faktura till dem. Fakturor innehåller information om köpet, fakturadatum, betalningsförfallodatum och hur man betalar.

Troligtvis kommer vissa av dina kunder inte att betala tillbaka. Inkludera hur du kommer att driva obetalda skulder i ditt företags kreditpolicy.

När en kund inte vill betala kan du välja att skicka allt mer brådskande betalningspåminnelser. Om kunden fortfarande inte betalar, överväg att kontakta en inkassobyrå. Om kunden har flera utestående skulder kan du välja att avsluta deras konto.

Innan du implementerar din kreditpolicy för småföretag, överväg att prata med en advokat. Din småföretagsadvokat kan läsa igenom villkoren i din policy.

En advokat kan verifiera att du följer lagen om rättvis kreditupplysning. Och de (eller en revisor) kan komma med förslag om kreditgränser och villkor som ditt företag kan hantera.

Tänker du på att ge kunderna kredit? Se till att du håller koll på dina journalföringsansvar. Patriots bokföringsprogram online låter dig spåra obetalda fordringar, skapa fakturor och mer. Få din kostnadsfria provperiod nu!

Frys din kredit i tre steg

Behöver du verkligen en CFO för ditt lilla företag?

Är ditt småföretag förberett för en rättegång?

S Corporation vs. C Corporation:Vilken enhet är bäst för ditt småföretag?

Bankavstämningstips för ditt småföretag

5 steg för att förbereda ditt företag för 2020

Hitta rätt revisor för ditt småföretag

Hur man får ett banklån för ditt småföretag