Accepterar du kreditkortsbetalningar i ditt lilla företag? Om du gör det är det goda nyheter för de 80 % av konsumenterna som föredrar att leka med plast. Men det kommer med ytterligare affärsansvar, som att registrera kreditkortsförsäljning i dina böcker.

Även om du kanske är bekant med att registrera kontanter eller checkförsäljning, kommer kreditkortsförsäljning med handelsavgifter. Dessa kreditkortsavgifter kräver att du vidtar ytterligare åtgärder när du skapar journalanteckningar.

Läs vidare för att lära dig detaljerna i redovisning av kreditkortsavgifter och försäljningar.

Kreditkortsförsäljning är när kunder betalar för en produkt eller tjänst med ett kreditkort. Betalningar till ditt företag kommer från kundens kreditkortsföretag, inte kunden direkt.

På grund av detta finns det två saker du måste tänka på vid försäljning av kreditkort:

Om du vill börja acceptera kreditkortsbetalningar behöver du ett försäljningsställe (POS) med en kreditkortsläsare. Återigen, att acceptera kreditkortsbetalningar kommer till en kostnad – utöver kostnaden för läsaren eller månatliga fasta avgifter.

I vissa fall kanske du kan överföra svepavgifter till kunderna. Men vissa statliga lagar förbjuder företag från att överföra dessa avgifter. För att inte tala om, vissa kunder kan stängas av från att behöva betala avgifterna.

På grund av lagar och missnöjda kunder måste du vara beredd att täcka kreditkortsavgifter.

Kreditkortshandlarens avgifter varierar beroende på vilken kontoleverantör du väljer.

I allmänhet är avgifter en procentandel av en kreditkortsförsäljning. Men avgifter kan också vara ett schablonbelopp per transaktion eller en kombination av en procentsats och schablonbelopp.

Genomsnittliga avgifter för MasterCard, Visa, Discover och American Express varierar mellan 1,43 % och 3,5 %.

När du betalar eller tar emot kreditkortsavgifter ska du inte registrera dem som en del av dina försäljningsintäkter. I stället kräver kreditkortsredovisningsprinciper att du anger dem som utgifter.

Låt oss först gå igenom kontona som är involverade i en journalanteckning för kreditkortsköp:

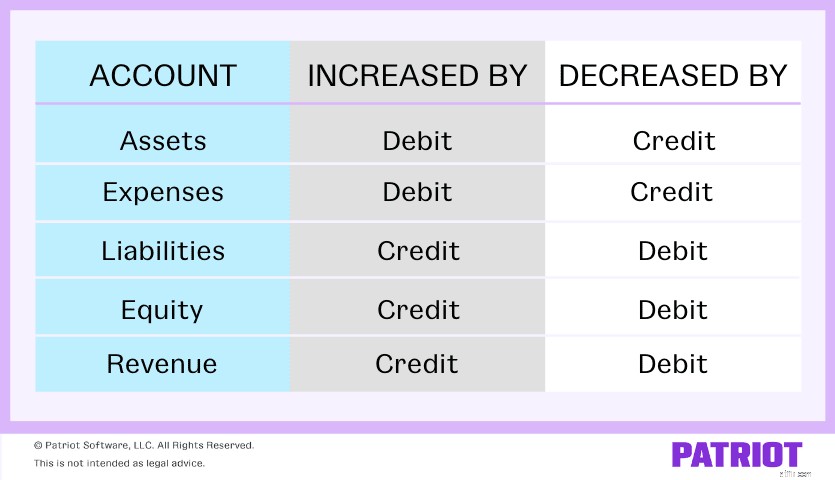

Därefter måste du veta vilka konton du ska debitera och kreditera. Använd diagrammet nedan för att se vilka typer av konton som ökas och minskas med debeteringar och krediter.

Dina kassa- och kundreskontrakonton är tillgångar, vilket innebär att de ökas med debeteringar och minskas med krediter. Kreditkortsutgiftskonton är utgiftskonton, så de ökas också med debeteringar och minskas med krediter.

Eftersom Sales Revenue-kontot är ett intäktskonto, ökas det med krediter och minskas med debiteringar.

Hur du registrerar en journalanteckning för kreditkortsförsäljning beror på om du får omedelbar betalning från kortutgivaren.

Oavsett om du får omedelbar eller försenad betalning, använd kontona Kontanter, Kreditkortskostnader och Försäljningsintäkter. Använd dock endast kundreskontra för försenade betalningar.

I de flesta fall får du pengar från ett kreditkortsköp direkt. När du gör det måste du göra en sammansatt journalanteckning (dvs. det finns mer än en debitering, kredit eller båda).

Så, hur mycket ska du debitera och kreditera varje konto? För att ta reda på det, dra av kreditkortshandlarens avgifter från det totala försäljningsbeloppet. Detta representerar hur mycket pengar ditt företag faktiskt tjänade på försäljningen.

I din journalanteckning måste du:

Kom ihåg att summan av dina debiteringar till kontant- och kreditkortsutgiftskontona måste vara lika med det belopp du krediterar ditt försäljningskonto.

När du får omedelbar betalning bör din journalanteckning för kreditkortsköp se ut så här:

| Datum | Konto | Anteckningar | Debet | Kredit |

| X/XX/XXXX | Kontanter | Kreditkortsförsäljning | X | |

| Kreditkortskostnad | X | |||

| Försäljning | X |

Låt oss säga att du gör en försäljning på 500 USD till en kund som betalar med ett kreditkort. Kreditkortsavgiften är 2,5 %.

Bestäm först storleken på kreditkortsavgiften genom att multiplicera 2,5 % med den totala försäljningen:

500 USD X 0,025 =12,50 USD

Dina kreditkortshanteringsavgifter är $12,50. Debitera ditt kreditkortsutgiftskonto $12,50.

Subtrahera nu 12,50 USD från din totala försäljning på 500 USD för att avgöra hur mycket pengar ditt företag inbringade:

500 USD – 12,50 USD =487,50 USD

Debitera ditt kontantkonto $487,50. Och kreditera ditt försäljningskonto $500.

| Datum | Konto | Anteckningar | Debet | Kredit |

| X/XX/XXXX | Kontanter | Kreditkortsförsäljning | 487,50 | |

| Kreditkortskostnad | 12.50 | |||

| Försäljning | 500,00 |

Om du inte omedelbart får betalning kräver periodiseringen att du fortfarande registrerar betalningen när transaktionen äger rum.

Du behöver ett platshållarkonto – kundreskontra – tills du faktiskt får pengarna från kundens kortutgivare.

Gör två separata journalanteckningar för kreditkortsköp med försenad betalning.

Den första journalanteckningen är inte en sammansatt journalanteckning. Det betyder att du bara kommer att debitera ett konto och kreditera ett konto. I den första journalanteckningen måste du:

Kom ihåg att dina debeter och krediter måste vara lika med varandra. Din första journalanteckning ser ut så här:

| Datum | Konto | Anteckningar | Debet | Kredit |

| X/XX/XXXX | Kundreskontra | Kreditkortsförsäljning:Försenad betalning | X | |

| Försäljning | X |

Din andra journalanteckning är sammansatt och liknar den omedelbara betalningsposten. I den andra journalanteckningen måste du:

I grund och botten är denna journalpost en återföring av din första journalpost för att tömma ditt kundreskontrakonto på det tidigare registrerade beloppet och lägga till ditt kontantkonto.

Den andra journalanteckningen ser ut så här:

| Datum | Konto | Anteckningar | Debet | Kredit |

| X/XX/XXXX | Kontanter | Kreditkortsförsäljning | X | |

| Kreditkortskostnad | X | |||

| Kundreskontra | X |

Återigen, låt oss säga att du gör en försäljning på $500 till en kund som betalar med ett kreditkort. Kreditkortsavgiften är 2,5 %. För den första journalanteckningen, oroa dig inte för kreditkortsavgiften.

Din första journalanteckning måste debitera din kundreskontra $500 och kreditera ditt försäljningskonto $500.

| Datum | Konto | Anteckningar | Debet | Kredit |

| X/XX/XXXX | Kundreskontra | Kreditkortsförsäljning:Försenad betalning | 500 | |

| Försäljning | 500 |

Din kortutgivare skickar dig beloppet för försäljningen minus kreditkortsavgiften, vilket återigen är 12,50 USD (500 USD X 2,5 %).

Debitera ditt kontantkonto $487,50 ($500 – $12,50), debitera din kreditkortsutgift $12,50 och kreditera ditt kundreskontrakonto $500.

Den andra journalanteckningen ska se ut så här:

| Datum | Konto | Anteckningar | Debet | Kredit |

| X/XX/XXXX | Kontanter | Kreditkortsförsäljning | 487,50 | |

| Kreditkortskostnad | 12.50 | |||

| Kundreskontra | 500,00 |

Vill du ha ett enklare sätt att registrera kreditkortsförsäljning? Patriots bokföringsprogram online effektiviserar hur du hanterar dina böcker. Starta din självstyrda demo nu!

Kan du återställa en debitering på ditt kreditkort?

Ställer ditt kreditkort?

Skydda din smartphone med ditt kreditkort

Låt inte dina kreditkortsbelöningar löpa ut

Vad du ska göra om ditt kreditkort är stängt

Stänga ett kreditkort utan att skada din kreditpoäng

Hur man stänger ett kreditkort utan att skada din kreditpoäng

Hur du får ditt första kreditkort