Ditt företags huvudbok spelar en viktig roll för att prognostisera ditt företags ekonomiska hälsa. Men om du slösar på dina huvudboksposter kan ditt företag drabbas av konsekvenserna.

Så... hur ser din huvudbok för småföretag ut? Behöver det lite kärlek? Om så är fallet, läs vidare för att lära dig allt om huvudboken, inklusive vad det är, typerna av konton i en huvudbok och mer.

Din affärsreskontra är grunden för dina böcker. Din reskontra är en post som används för att sortera och sammanfatta dina transaktioner.

I din reskontra är du ansvarig för att registrera debiteringar och krediter. Dina krediter och debiteringar i din affärsreskontra måste alltid vara i balans. Obalanserade krediter och debiteringar kan påverka ditt företags finansiella rapporter och ge dig felaktiga finansiella rapporter.

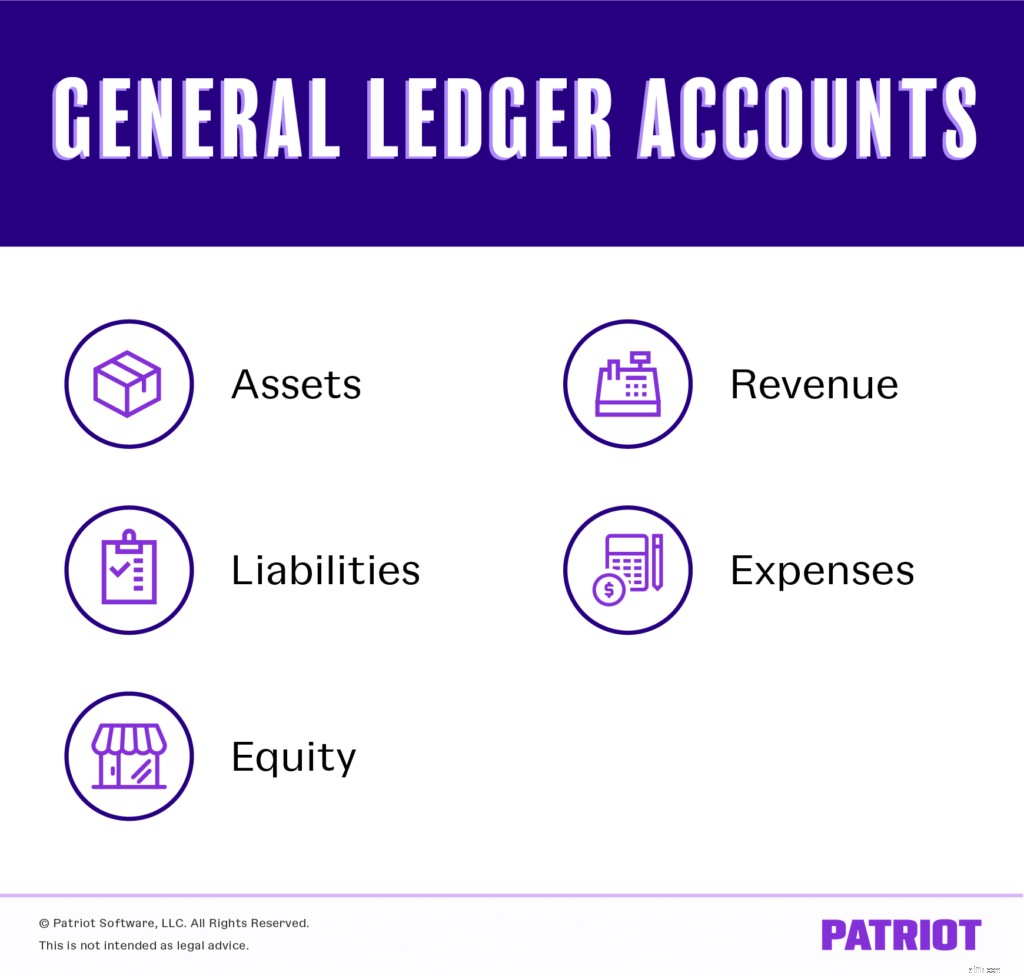

En företagsreskontra är vanligtvis uppdelad i fem huvudkategorier. Du kan också använda underkategorier eller underreskontra för att ge ytterligare information om affärstransaktioner.

Konton fungerar på samma sätt som ett arkivskåp. Varje konto är märkt med ett namn. Och du måste registrera (eller registrera) relaterade transaktioner på varje konto.

Kontona i en huvudbok kommer från din kontoplan (COA). Ditt företags COA kategoriserar dina affärstransaktioner.

De vanligaste kontona som används i en småföretagsreskontra inkluderar:

Tillgångar är föremål som tillför värde till ditt lilla företag. Tillgångar kan vara materiella (fysiska) eller immateriella (icke-fysiska). Egendom, fordon, varumärken och patent är bara några exempel på tillgångar som ditt företag kan ha.

Skulder är befintliga skulder ditt företag är skyldigt. Pengar som är skyldiga ett annat företag, säljare, organisation, anställd eller statlig myndighet anses vanligtvis vara en skuld. Några exempel på skulder inkluderar lån, bolån och upplupna utgifter.

Eget kapital, även kallat nettotillgångar, nettoförmögenhet och eget kapital, är mängden ägande du har i ditt företag. Du kan beräkna eget kapital genom att subtrahera dina totala skulder från dina totala tillgångar.

Intäkt är summan pengar ditt företag får under en period. Du tjänar rörelseintäkter från huvudsakliga affärsverksamheter och aktiviteter, såsom försäljning. Du kan också tjäna intäkter från aktiviteter som inte är direkt relaterade till ditt företag (t.ex. att hyra en byggnad), så kallade icke-driftsintäkter.

Utgifter är kostnader förknippade med affärsverksamhet. Du har förmodligen en mängd olika affärsutgifter, inklusive avgifter, utrustning, förnödenheter, hyra och verktyg.

Underkonton, eller underreskontra, ger dig information bakom dina huvudboksposter. Underkonton låter dig dela upp dina konton ytterligare så att du vet exakt var pengar kommer in och ut ur. Du kan hitta underkonton under varje huvudkonto.

Ta en titt på exempel på underkonton under varje huvudkontotyp nedan:

Tillgångsunderkonton :

Ansvarsunderkonton :

Aktieunderkonton :

Intäktsunderkonton :

Utgiftsunderkonton :

När det gäller att skapa en huvudbok har du några alternativ för att registrera dina transaktioner. Du kan:

Storleken på din huvudbok beror på hur stor din verksamhet är. Om du har ett mindre företag kan du ha färre konton och underkonton eftersom du har färre transaktioner.

Varje huvudbokpost bör ha:

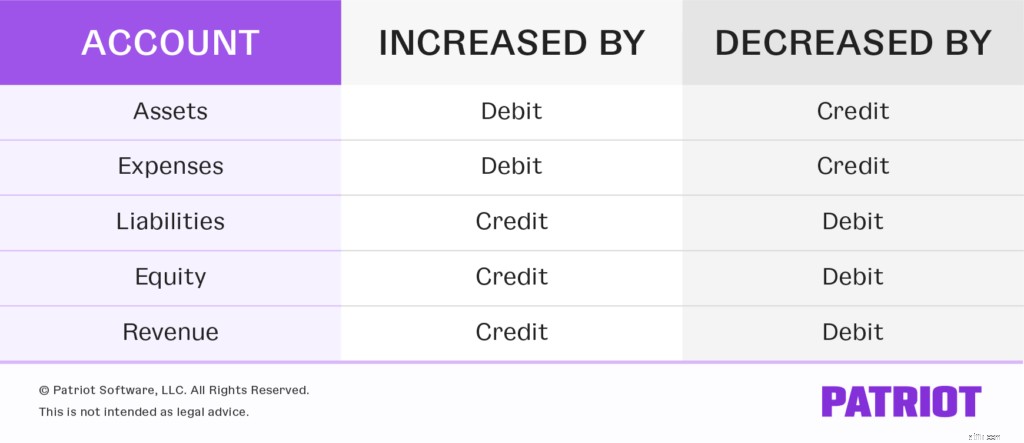

För att bokföra till reskontran måste du använda dubbel bokföring. Dubbel bokföring innebär att du bokför två poster för varje transaktion. En post är en debet och den andra är en kredit.

Återigen, din huvudbok bör innehålla en debet- och kreditpost för varje transaktion. Dina debeter och krediter måste alltid balansera i din huvudbok. Om de inte stämmer överens finns det ett problem i din huvudbok.

När du skapar en huvudbok, dela upp varje konto (t.ex. tillgångskonto) i två kolumner. Den vänstra kolumnen bör innehålla dina debeter medan den högra innehåller dina krediter.

Lägg dina tillgångar och utgifter på vänster sida av reskontran. Dina skulder, eget kapital och intäkter går på rätt sida. Båda sidorna måste ha lika värden för att din reskontra ska balansera.

Vid slutet av varje period överför du dina journalposter till din huvudbok för småföretag.

Ha detta diagram i åtanke när du gör poster i din huvudbok:

Om du undrar hur en huvudbok ser ut har du kommit till rätt plats.

För att komma igång, så här kan en grundläggande huvudbok se ut:

| Datum | Beskrivning | Journal Ref. # | Transaktion | Transaktion |

| Debet | Kredit | |||

| Totalt |

Låt oss nu ta en titt på ett konto i aktion. Ta en titt på ett checkkonto i huvudboken:

| Datum | Beskrivning | Debettransaktion | Kredittransaktion |

| 9/13/19 | Kontantinsättning | 100 | |

| 9/13/19 | Rea-kaffe | 100 | |

| 9/28/19 | Kontantinsättning | 500 | |

| 9/28/19 | Rea-kaka | 500 | |

| Totalt | 600 | 600 |

Som du märker balanserar transaktionerna ovan varandra. Om dina konton inte balanserar kan du ha glömt att registrera en transaktion, angett ett felaktigt belopp eller felberäknat summor.

Huvudböcker är en väsentlig del av redovisningsprocessen. Utan en huvudbok kan dina bokföringsböcker snabbt bli slarviga och oorganiserade, vilket orsakar finansiella felaktigheter och problem på vägen.

Din huvudbok ger nödvändig information för att skapa finansiella rapporter, som din affärsbalansräkning, kassaflödesanalys och resultaträkning. Dina bokslut kan ge dig en tydlig ögonblicksbild av ditt företags ekonomiska välbefinnande.

Din huvudbok kan också hjälpa dig med saker som:

Behöver du hjälp med att organisera ditt företags transaktioner? Patriots bokföringsprogram online låter dig enkelt registrera intäkter och utgifter. Starta din självstyrda demo idag!

Intresserad av fler redovisningsämnen? Gå in på vår Facebook och ge oss en gilla. Vi tycker alltid om att få nya vänner!

Den här artikeln har uppdaterats från det ursprungliga publiceringsdatumet den 17 september 2012.

Behöver ditt småföretag en ängel?

Hur du vårdar ditt kreativa småföretag

Täcks ditt småföretag?

Behöver ditt småföretag en app?

5 tips för att förverkliga din småföretagsplan

Hur du framgångsrikt finansierar ditt småföretag

Din guide till att välja småföretagsförsäkring

7 tips för din kreditansökan för småföretag