Företag kan ansöka om ett Paycheck Protection Program-lån till och med den 31 maj 2021. Från och med den 1 juni 2021 accepterar SBA inte längre ansökningar om PPP-lån.

Grattis till att du fått ett förlåtligt lån för Paycheck Protection Program! Men om du vill få efterlåtelse av lån måste du använda den för berättigande utgifter och föra detaljerade register.

Läs vidare för att lära dig om Paycheck Protection Program (PPP) låneredovisning.

Om du vill ha efterlåtelse av PPP-lån måste du använda den för att täcka berättigade utgifter, som är:

Tänk på att det primära målet med PPP-lånet är att hålla anställda på lönelistan. Så du måste använda minst 60 % av ditt lån för lönekostnader och 40 % eller mindre för kvalificerande icke-lönekostnader.

Du kan också använda dina OPS-lånemedel för att täcka andra utgifter. Däremot kan den del av lånet du använder för icke stödberättigande utgifter förlåtas.

När du använder PPP-lånet för att täcka stödberättigande utgifter måste du registrera det. Och om du använder ditt PPP-lån för att täcka icke stödberättigande utgifter måste du registrera det.

För att säkerställa att ditt PPP-lån efterskänks måste du hålla din bokföring uppdaterad. Innan du börjar redovisa ditt PPP-lån, kolla in dessa fem tips.

Som företagare är det bra att ha ett separat bankkonto för företag. Och du borde göra samma sak när det gäller ett PPP-lån.

För att hålla dina PPP-medel och transaktioner organiserade, överväg att skapa ett separat bankkonto för PPP-lånepengarna du får. Ett separat konto låter dig enkelt visa att ditt företag använde PPP-medel för berättigade utgifter (t.ex. lönekostnader). För att inte nämna, ett separat PPP-lånekonto kommer att hjälpa till att förenkla processen för att förlåta PPP-lån.

Ett annat sätt att organisera dina PPP-medel och transaktioner är genom att dra fördel av bokföringsprogram för att spåra och separera PPP-lånetransaktioner.

Du kan använda ett separat utgiftskonto för att registrera stödberättigande utgifter. Innan du satsar på programvaran, se till att den kan spåra information om PPP-lån.

Även om du inte spårar utgifter för PPP-lån eller planerar att ta ett lån, kan bokföringsprogram vara ett användbart verktyg för ditt företag.

Eftersom efterlåtelse av lån inte är skattepliktig bör du se till att du separerar dina företagsintäkter och intäkter från PPP-lån.

Återigen kan du göra detta genom att öppna ett separat bankkonto. Om du inte vill gå igenom processen att öppna ett extra konto, ange PPP-inkomst när du uppdaterar dina böcker och märker transaktioner i enlighet med detta.

Att blanda affärsintäkter och intäkter från PPP-lån tillsammans kan inte bara göra dina böcker slarviga, utan det gör det också svårt att spåra transaktioner för efterlåtelse av lån.

När det gäller PPP-lånet, ju fler poster du spårar, desto bättre kommer ditt företag att ha det när det gäller efterlåtelse av lån.

Se till att du håller reda på följande i dina böcker för att säkerställa efterlåtelse av lån:

Ditt företag kan sluta få mer PPP-lånpengar än du behöver. Om detta händer kan du antingen:

Om ditt företag behöver göra något av ovanstående eftersom du har outnyttjade PPP-medel, registrera transaktionen i dina böcker och spara all dokumentation i dina register för förvaring.

Att redovisa ett OPS-lån kan vara en överväldigande process. Du kanske ställer dig själv ett antal frågor, till exempel Hur registrerar jag PPP-lånet i mina böcker ? eller Hur registrerar jag vissa PPP-utgifter ? Om du är nyfiken på dessa PPP-redovisningsfrågor och mer, har du kommit till rätt plats.

För att lära dig mer om PPP-låneredovisningsprocessen, ta en titt på hur du registrerar PPP-transaktioner i dina böcker nedan, plus exempel.

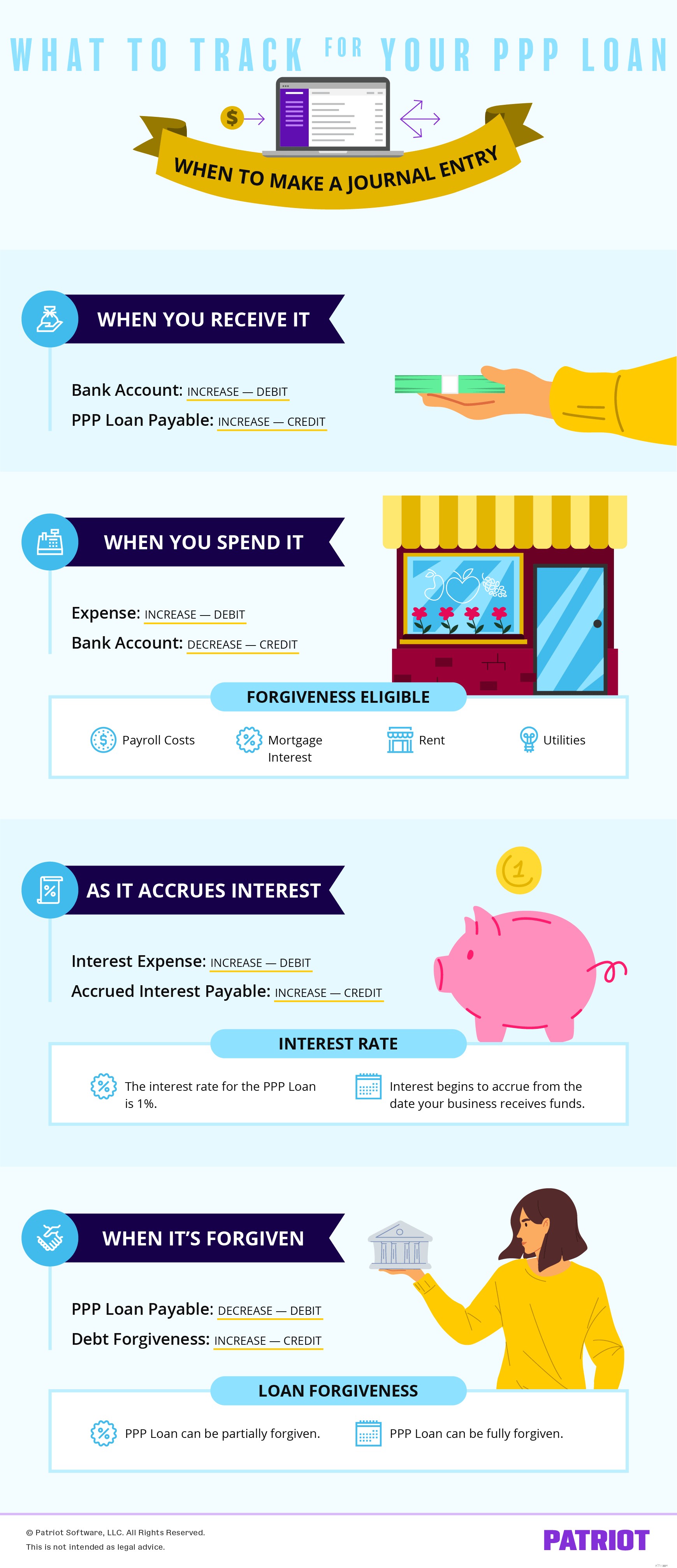

När du får ett lån ökar du ditt företags medel och skulder. För att återspegla denna ökning, debitera ett tillgångskonto (ditt bankkonto) och kreditera ett skuldkonto.

Tills din långivare säger till dig att en del av eller hela lånet är efterskänkt, är det en skuld.

Återigen, överväg starkt att separera dina PPP-medel för tydligare journalföring. Ditt skuldkonto kan till exempel kallas ett PPP-lånekonto.

Vilka konton du än väljer att använda, debitera ditt bankkonto för lånebeloppet och kreditera ditt skuldkonto för lånebeloppet.

Om du separerar pengar kommer ditt bankkonto att vara ett särskilt PPP-lånebankkonto. Om du inte separerar pengar kommer ditt bankkonto att vara ditt vanliga bankkonto (t.ex. Checking).

Låt oss säga att du får ett PPP-lån på totalt 100 000 USD. Din journalanteckning skulle se ut så här:

Rör inte ditt PPP-lån som ska betalas (skuldkonto) om inte din långivare säger till dig att ditt lån är efterskänkt eller vid den tidpunkt då återbetalning krävs. Om ditt lån är helt eller delvis efterskänkt kommer du att skapa en journalanteckning som avskriver den förlåtbara delen (visas nedan).

När du använder PPP-lånemedel för att täcka utgifter – berättigad till förlåtelse eller inte – måste du registrera det i en journalanteckning.

Återigen, dessa utgifter är berättigade till lånförlåtelse:

Hur du registrerar posten beror på om du skapar ett separat PPP-lånekonto eller lägger till PPP-lånemedlen direkt på ditt vanliga bankkonto.

Återigen, att skapa ett separat bankkonto för ditt PPP-lån är en bra idé för enkel spårning. Om du kan skapa ett separat bankkonto för ditt PPP-lån, skapar du två journalanteckningar.

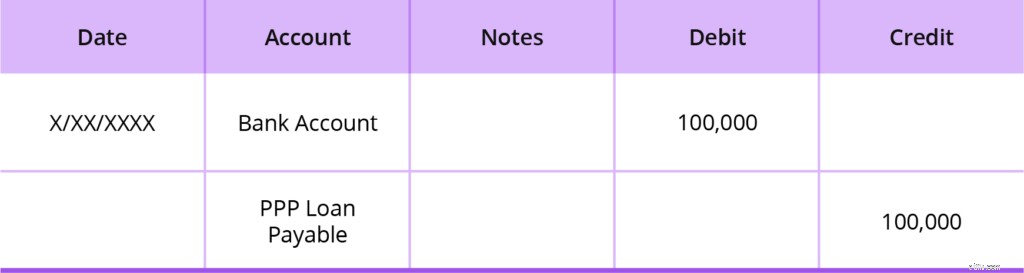

Använd ditt vanliga bankkonto för att betala utgifter. Överför sedan lämpliga PPP-lånemedel från ditt PPP-konto till ditt vanliga bankkonto för att täcka dem.

Din första journalanteckning kommer att debitera lämpligt utgiftskonto (t.ex. lön, bolåneränta, hyra eller nytta). Och du krediterar ditt vanliga bankkonto (t.ex. Checking), som är ett tillgångskonto.

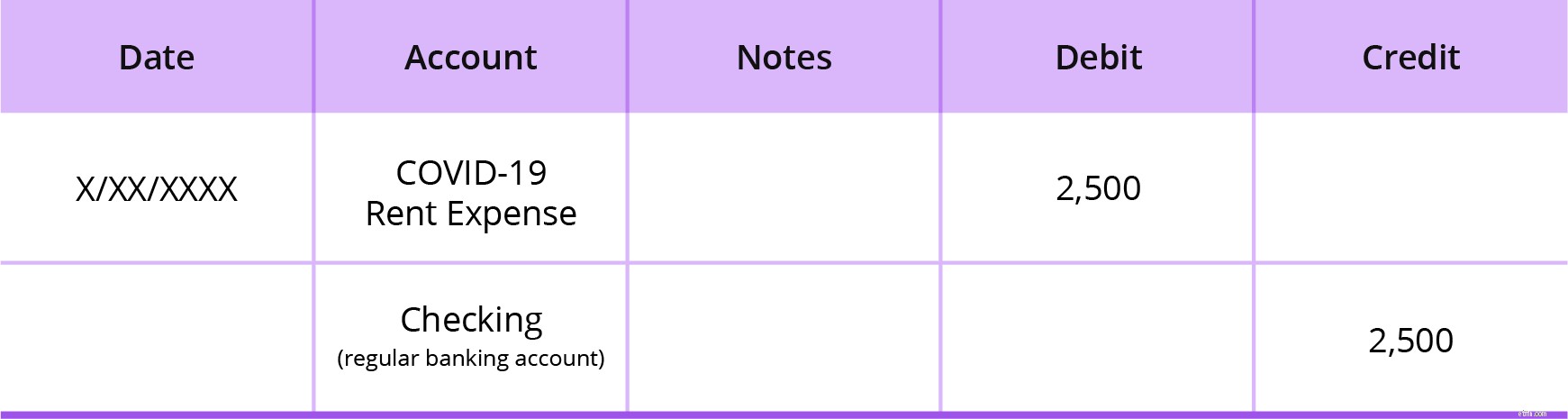

Låt oss säga att du har en hyreskostnad på 2 500 $. Din första journalanteckning debiterar ditt hyreskostnadskonto $2 500 och krediterar ditt vanliga bankkonto , Checkar, $2 500.

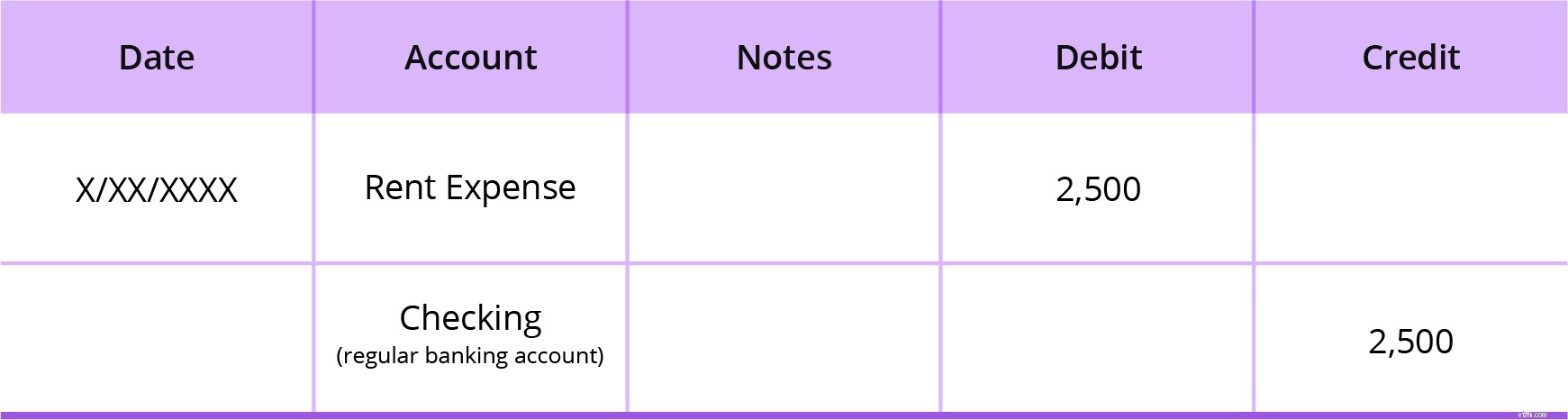

Din andra journalanteckning registrerar överföringen du gjorde för att fylla på pengarna på ditt vanliga bankkonto genom att överföra pengar från ditt PPP-lånekonto.

Nu kommer du att öka kontanterna på ditt vanliga bankkonto och minska kontanterna på ditt PPP-lånekonto. Debitera ditt vanliga bankkonto (t.ex. Checking) och kreditera ditt PPP-lånekonto för att återspegla detta. Båda är tillgångskonton.

Med exemplet med en hyreskostnad på 2 500 USD debiterar din andra journalanteckning ditt vanliga bankkonto 2 500 USD och krediterar ditt PPP-lånekonto med 2 500 USD.

Om du inte kan öppna ett nytt bankkonto för ditt PPP-lån kommer dina journalanteckningar att se lite annorlunda ut.

Skapa en journalanteckning för att registrera utgifter som du använder PPP-lånet för att täcka. Ditt utgiftskonto bör vara specifikt för covid-19-utgiften. Skapa ett separat utgiftskontonamn för korrekt spårning.

Eftersom dina PPP-lånemedel blandas med dina andra medel på ett bankkonto, var extra uppmärksam på dina utgifter för låneintäkter. Överväg att ha en löpande summa av hur mycket låneintäkter du har använt hittills i ett separat kalkylblad.

Debitera ditt covid-19-utgiftskonto och kreditera ditt vanliga bankkonto. Återigen, låt oss säga att du har en hyreskostnad på $2 500. Din journalanteckning skulle se ut så här:

Lönekostnader är lite mer inblandade än bolåneränta, hyra och kostnader för allmännyttan. Men eftersom lönekostnader måste utgöra 60 % av dina PPP-lånekostnader för förlåtelse, ska vi ta en titt på ett löneexempel.

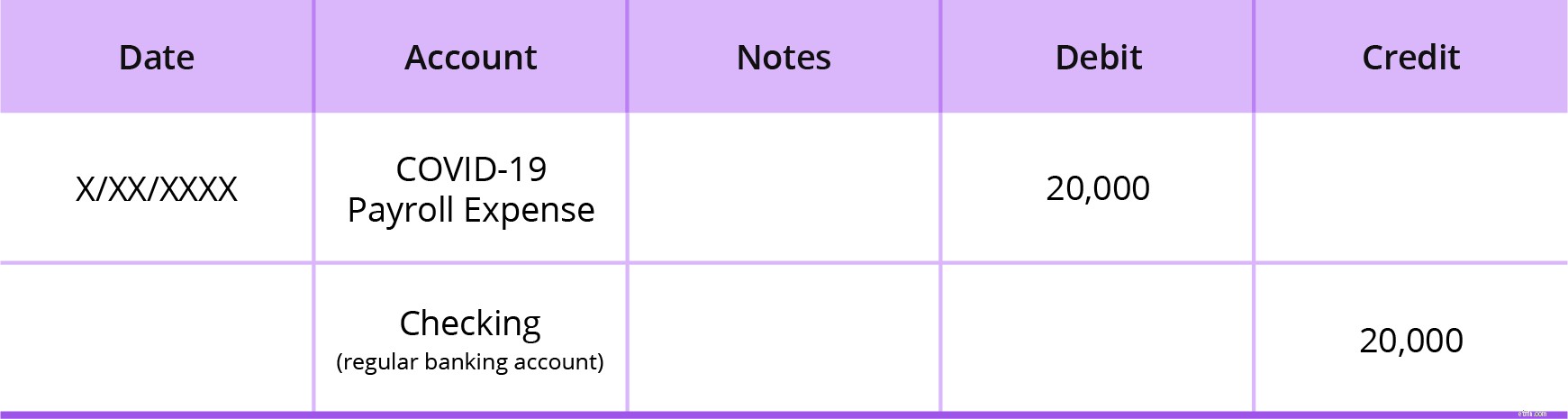

Låt oss säga att du har totalt 20 000 USD i lönekostnader under en löneperiod varannan vecka. Hur du bokför dina lönekostnader kan bero på om du slår ihop alla utgifter på ett covid-19 löneutgiftskonto eller om du separerar dem efter typ.

Om du slår ihop alla dina lönekostnader under ett Covid-19 Payroll Expense-konto skulle din journalanteckning se ut så här:

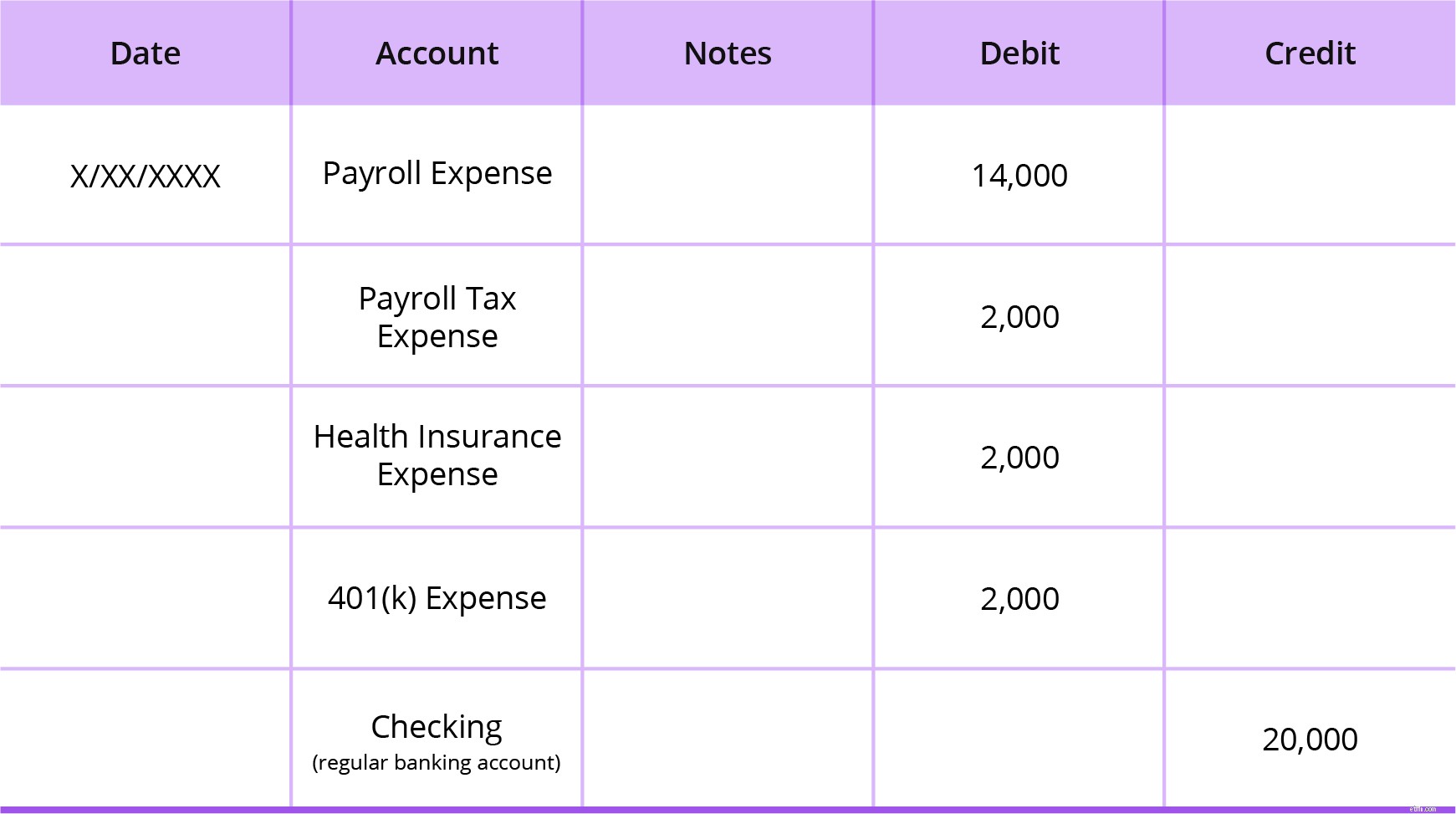

Men om du separerar dina lönerelaterade utgifter behöver du två journalanteckningar. Du kan separera dina lönekostnader med hjälp av följande typer av konton:

Detta skulle vara en bra idé att göra för mer detaljerad journalföring. Först debiterar du dina allmänna lönekostnadskonton och krediterar ditt bankkonto.

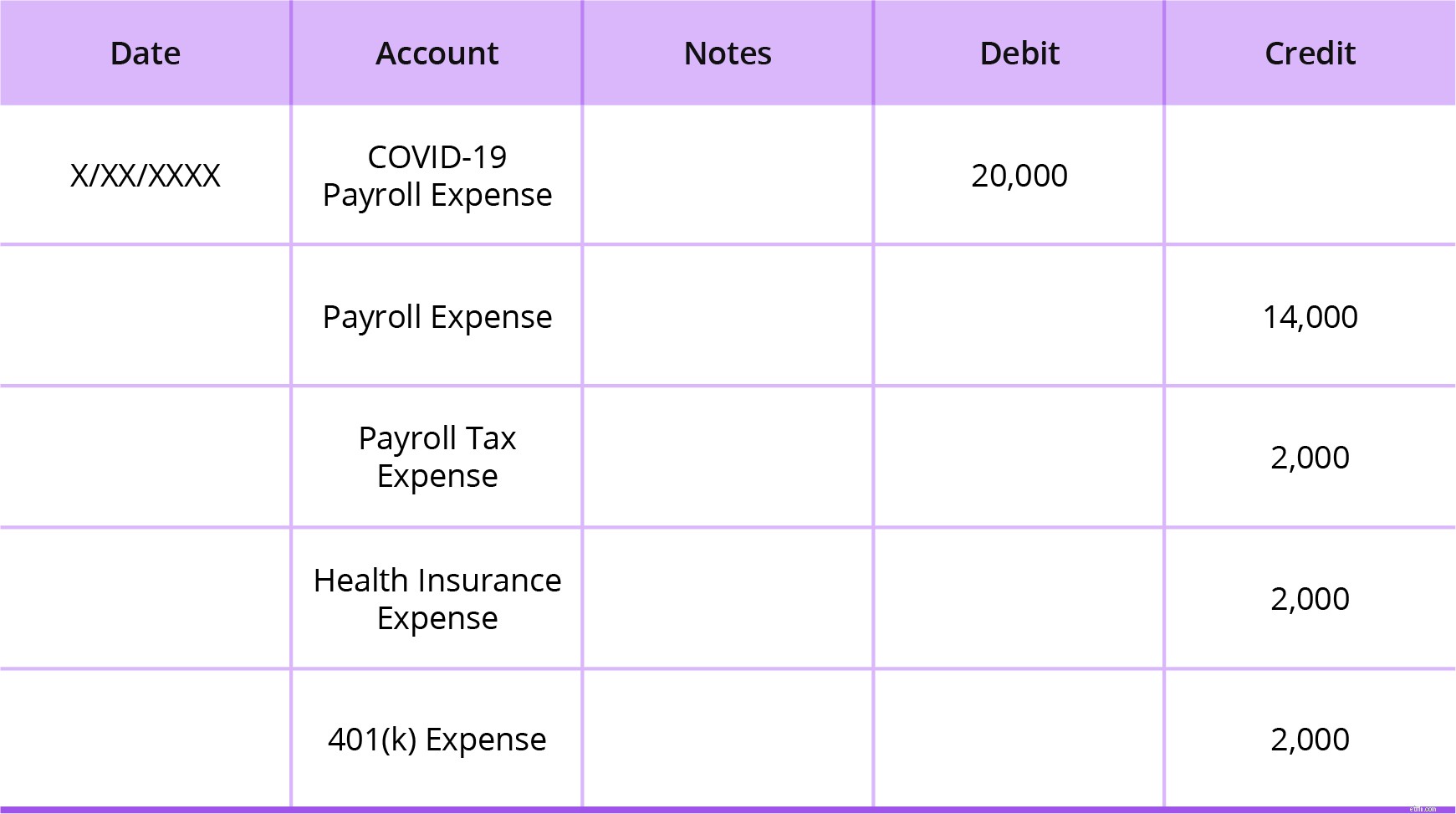

Därefter skulle du skapa en omklassificeringspost för enkel rapportering när 24-veckors låneperioden är över. För att göra detta, debitera ett Covid-19 Payroll Expense-konto kreditera alla lönerelaterade utgiftskonton som skulle påverkas.

Din post kan till exempel se ut så här:

För PPP-lånet börjar räntan löpa från det datum ditt företag tar emot pengar. Som en påminnelse är räntan 1%. Om du får ett OPS-lån skjuts lånebetalningarna upp i sex månader med ränta under sexmånadersperioden.

Om du behåller anställda och upprätthåller lönenivåer, kommer Small Business Administration (SBA) att efterskänka delar av eller hela kapitalbeloppet för ditt lån, plus upplupen ränta.

För att beräkna upplupen ränta för PPP-lånet kan du använda följande formel:

PPP upplupen ränta =Lånebelopp X 1 % X (antal dagar från lånedatum till slutet av månaden / 365)

Tänk på att villkoren kan variera beroende på din bank.

För att registrera upplupen ränta i dina böcker för PPP-lånet, debitera ditt räntekostnadskonto och kreditera ditt konto för upplupen ränta (som är ett skuldkonto).

Många företag registrerar upplupna räntor under slutet av månaden och inkluderar räntor som uppkommit till det månadens slutdatum. Registrera upplupna räntor för ditt PPP-lån under din månadsavslutningsprocess.

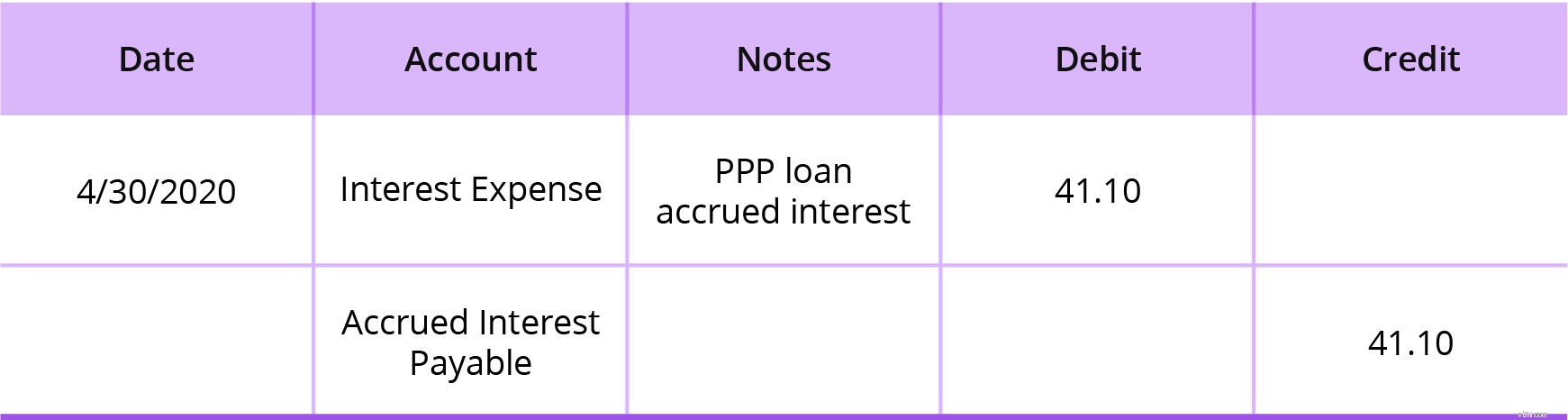

Säg att du fick ett lån på 100 000 $. Du fick lånebeloppet den 15 april. När du bokför lånet den 30 april (15 dagar senare) skulle den upplupna räntan vara 41,10 USD för april månad.

Lånebelopp X 1 % X (antal dagar från lånedatum till slutet av månaden / 365)

100 000 USD X 1 % X (15/365) =41,10 USD

Du måste debitera ditt räntekostnadskonto 41,10 USD och kreditera ditt konto för upplupen räntebetalning 41,10 USD. Så här skulle din journalanteckning för upplupen ränta se ut:

För maj månad skulle din upplupna ränta vara 84,93 USD (100 000 USD X 1 % X (31/365) =84,93 USD). För juni skulle din upplupna ränta vara 82,19 USD (100 000 USD X 1 % X (30 / 365). Registrera maj och junis upplupna ränta på samma sätt som du registrerade den upplupna räntan för april månad (se exemplet ovan). Din totala upplupna ränta för april, maj och juni tillsammans skulle vara 208,22 USD.

Beroende på hur mycket av lånet som är efterskänkt, finns det ett par sätt att registrera den förlåtbara delen av PPP-lånet i dina böcker. Du kan behöva spela in en:

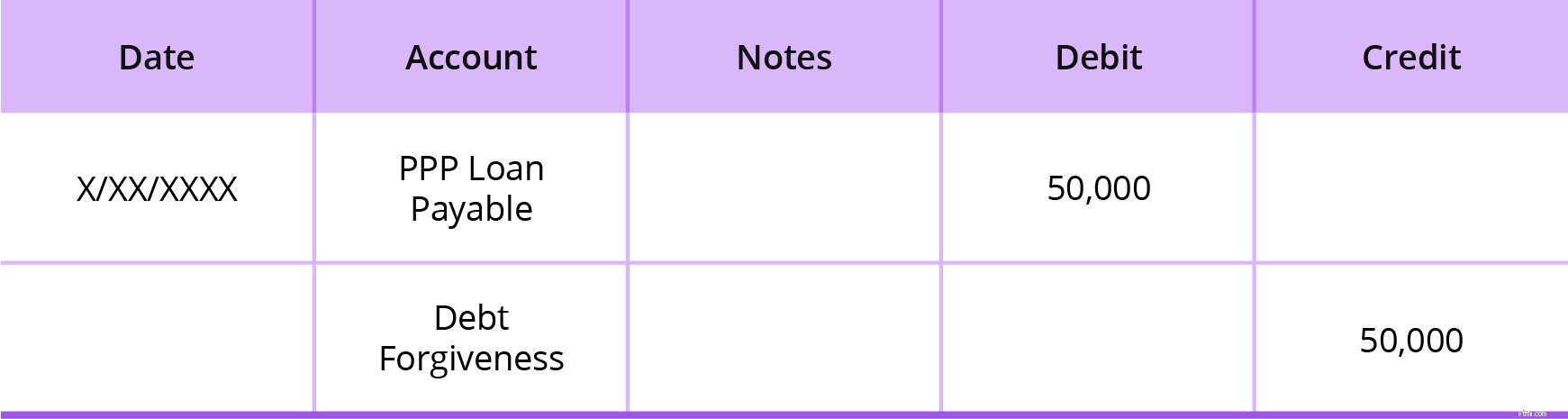

Oavsett om lånet är helt eller delvis efterskänkt, debitera ditt PPP Loan Payable-konto och kreditera ditt Debt Forgiveness-konto för valfritt belopp som efterskänks . Ett skuldavskrivningskonto liknar en osäkra fordringar. Ställ in ett skuldavskrivningskonto som ett annat inkomstkonto.

Säg att du har ett delvis efterskänkt lån. Endast 50 000 $ av ditt lån på 100 000 $ efterskänktes. Debitera ditt PPP Loan Payable-konto $50 000 och kreditera Debt Forgiveness-kontot $50,000.

Ditt PPP Loan Payable-konto skulle fortfarande ha ett saldo på $50 000. Varje gång du betalar ett lån måste du skapa återbetalningsjournalposter för att minska det återstående saldot under återbetalningsperioden.

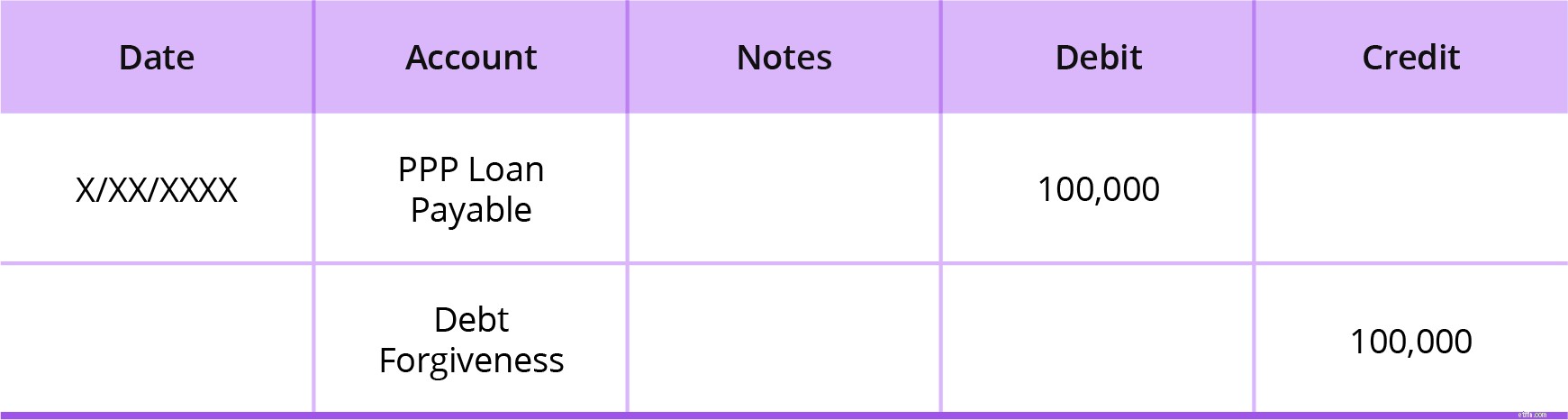

Låt oss nu säga att ditt PPP-lån på 100 000 $ var 100 % förlåtet. Debitera ditt PPP Loan Payable-konto 100 000 USD och kreditera ditt Debt Forgiveness-konto 100 000 USD eftersom lånet var helt efterskänkt.

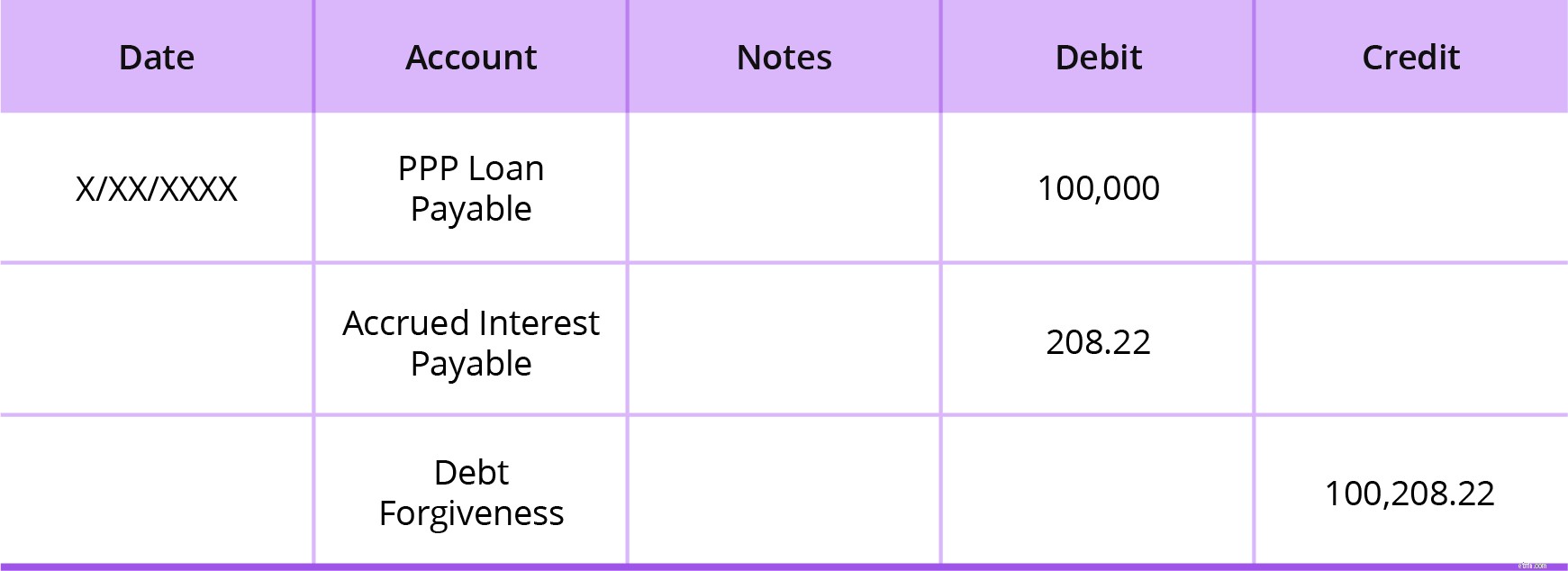

Förutom att bokföra ett efterskänkt lån kan du också behöva skriva av upplupen ränta som efterskänks. För att göra detta, debitera ditt konto för PPP-lån och ditt konto för upplupna räntebetalningar. Kreditera sedan ditt skuldavskrivningskonto.

Säg att 100 % av både ditt PPP-lån och upplupen ränta är efterskänkt. Ditt lån är $100 000 och din upplupna ränta är $208,22 (upplupen ränta från exemplet ovan). Debitera ditt PPP-lån betalbara konto 100 000 USD, debitera din upplupen ränta som ska betalas 208,22 USD och kreditera din skuldavskrivning 100 208,22 USD.

8 tips och varningar om förlåtelse av PPP-lån

Ansökningar om PPP-lån är nu enklare

När är kassabaserad redovisning acceptabel?

Vad är en ägares drag i redovisning?

Öka ditt bokföringsspel med en sammansatt journalanteckning

Lånealternativ för Coronavirus för att hjälpa ditt företag att komma på fötter igen

Nytt PPP-låneprogram prioriterar de minsta företagen

Hur man får förlåtelse för PPP-lån