Om du är en arbetsgivare kan du inte bara vara på god väg efter att ha betalat dina anställda. Du måste också redovisa lönekostnader i dina böcker. Det är här löneredovisning kommer in i bilden. För att säkerställa att dina bokföringsböcker är korrekta, lär dig hur du registrerar lönetransaktioner.

Lönebokföring är registreringen av alla lönetransaktioner i dina böcker. Som företagare använder du lönejournalanteckningar för att registrera lönekostnader i dina böcker.

Lönejournalanteckningar faller under lönekontot och är en del av din huvudbok. Anteckna följande utgifter på ditt lönekonto:

Lönebokföring hjälper dig att hålla koll på anställdas ersättningar och andra lönekostnader. Redovisning av löner ger dig en exakt ögonblicksbild av dina utgifter.

Håll din lönebokföring uppdaterad för att få en tydlig bild av ditt företags ekonomi och förbli regelbunden.

Du måste registrera alla lönetransaktioner i dina bokföringsböcker. Men innan du kan göra det, förstå grunderna för att använda debeter och krediter i bokföringen. Så låt oss gå tillbaka till grunderna.

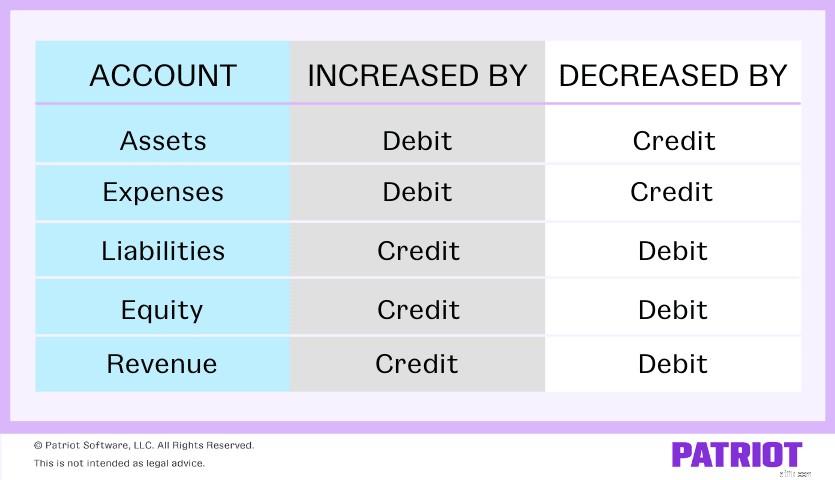

Debeter och krediter är lika men motsatta poster. Till exempel, om en kredit ökar ett konto, kommer du att öka det motsatta kontot med en debet.

Debiteringar ökar tillgångs- och kostnadskonton och minskar konton för eget kapital, skulder och intäkter. Å andra sidan ökar krediter kontona för eget kapital, skulder och intäkter och minskar tillgångs- och kostnadskonton. Ta en titt på hur varje kontotyp påverkas av debiteringar och krediter:

När det kommer till löneredovisning använder du vanligtvis utgifter, skulder och tillgångar konton. Här är några exempel på olika typer av konton inom löneredovisning:

Utgifter är kostnader som ditt företag ådrar sig under driften. När du betalar en anställd ökar du utgiftskontot eftersom du betalar dem.

Skulder är belopp du är skyldig. Öka skuldkontot eftersom anställda tjänar löner, du är skyldig mer.

Tillgångar är värdesaker som ditt företag äger. När du betalar en anställd, minska ditt tillgångskonto för att återspegla minskningen i kontanter.

När du gör din lönebokföring, registrera debiteringar och krediter i reskontran. Om du debiterar eller krediterar en lönepost beror på vilken typ av transaktion som görs. Debeterna och krediterna i dina böcker ska alltid vara lika med varandra.

När du bokför löner finns det tre typer av journalanteckningar för löneredovisning som du bör känna till:

Du måste hantera varje typ av lönebokföring på olika sätt. Vanligtvis arbetar du med initiala inspelningsposter. Låt oss ta en titt på hur varje lönepost jämförs...

Inledande inspelningar, även känd som ursprungsposten, är de primära posterna för löneredovisning. Det är den första posten du registrerar för att visa en transaktion.

För dessa poster, registrera bruttolönen som dina anställda tjänar och alla innehållna innehåll. Inkludera även sysselsättningsskatter du är skyldig regeringen.

Registrera upplupna löner i slutet av varje räkenskapsperiod. Dessa poster visar hur mycket lön du är skyldig anställda som ännu inte har betalats ut. När du har betalat lönerna, vänder du posterna i din reskontra för att redogöra för betalningen.

Manuella betalningar dyker upp ibland i lönebokföringen. Använd dessa poster när du måste justera en anställds lön eller för uppsägningar av anställda.

Vid första anblicken kan löneredovisning vara skrämmande. Men om du följer dessa sju steg kan du lära dig hur du enkelt redovisar löner.

Om du inte redan har gjort det, ställ in dina lönekonton i din kontoplan (COA). Lönekonton innehåller en blandning av kostnader och skulder. Här är några exempel på lönekonton:

Beroende på ditt företag och dina anställda kan du ha ytterligare lönekonton.

Beräkna skatter och avdrag för att ta reda på hur mycket du behöver hålla inne från anställdas löner och bidra med som arbetsgivare.

Skatter varierar beroende på anställd och var ditt företag finns. Innan du beräknar några skatter, fräscha upp de statliga och lokala lönelagarna.

Vänta! Överväg att använda löneprogram för att förenkla processen för att beräkna skatter och avdrag. Löneprogram hanterar skatteberäkningarna åt dig, vilket ger dig mer tid att återgå till ditt företag.

Om du bestämmer dig för att använda programvara för att köra löner, samla rapporter för att få uppdelningar av lönetransaktioner. Du kan samla in följande rapporter och dokument för att göra registreringen av löne- och löneskatter enklare:

Du kan också behöva ta fram rapporter för avdrag, bidrag och andra förmåner.

När du har fått informationen för att registrera löneposter i redovisningen, gå vidare till dina böcker för att få sprickbildning.

Först till kvarn, registrera lönekostnader i dina böcker. Detta inkluderar allt som du betalat under räkenskapsperioden (t.ex. löner, löner etc.).

Eftersom de är betalda belopp, öka utgiftskontot. Som en påminnelse ökar utgifterna med debiteringar. Debitera de löner, löner och företagslöneskatter du betalat. Detta kommer att öka dina utgifter för perioden.

När du registrerar löner debiterar du vanligtvis bruttolönekostnaden och krediterar alla skuldkonton.

Anteckna sedan poster för belopp du är skyldig men ännu inte har betalat. Dessa belopp är skulder eller skulder.

Eftersom du är skyldig lönebelopp får du skulder. Skulder ökar med krediter. Kreditera den FICA-skatt som ska betalas, federal inkomstinnehållning som ska betalas, statlig inkomstinnehållning som ska betalas och alla andra källskatter på anställdas lönecheckar. Om du gör det ökar dina löneskulder.

När du har angett dina utgifter och skulder ska du dubbelkolla att dina uppgifter är korrekta.

Jämför beloppen du angett med den information du har i dina lönerapporter. Och se till att dina debiteringar motsvarar dina krediter. Om dina böcker inte balanserar kan du följa stegen för att hitta ditt bokföringsfel och åtgärda det.

Du betalar så småningom belopp du är skyldig till anställda och statliga myndigheter. Betalda skulder är inte längre skulder.

När du byter redovisningsperiod gör du ytterligare journalposter för att minska kassakontot och eliminera skuldkontosaldot. Minska skuldkontot genom att debitera betalningsposterna i dina böcker.

När du betalar av belopp du är skyldig minskar dina tillgångar (t.ex. kontanter). För att visa minskningen av tillgångar, kreditera lämpligt tillgångskonto, till exempel ditt kontantkonto.

Att förstå löneredovisning kan ta tid. Men med lite övning kommer du att bli en allstar på att registrera lönebokföringsjournalposter. För att komma igång, låt oss ta en titt på ett exempel på en lönejournalbokning?

Säg att du har en anställd på lönelistan. Din första post visar din anställdas bruttolön, innehållna löneskatter, avdrag och nettolön. Den innehåller följande:

Bruttolöner är en kostnad, som ökar med en debitering. Resten av kontona är skulder. Kreditera dina skulder. Så här skulle din första journalanteckning se ut:

| Datum | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Bruttolön | 1 000 | |

| Anställd FICA Skatt betald | 76,50 | ||

| Federal inkomstskatt som ska betalas | 70 | ||

| Betalbar statlig inkomstskatt | 30 | ||

| Anställd sjukförsäkring betalas | 25 | ||

| Lönebetalningar | 798,50 |

Tänk på att dina debeter (vänster sida) ska vara lika med dina krediter (höger sida). Om de inte balanserar, dubbelkolla dina summor och leta efter bokföringsfel.

Gör en andra journalanteckning när du ger din anställd sin lönecheck. När du betalar den anställde är du inte längre skyldig lön, så dina skulder minskar. Och dina kontanter minskar eftersom du betalade den anställde.

Eftersom det är en skuld, minska ditt löneskuldkonto med en debitering. Och minska ditt kontantkonto (en tillgång) med en kredit.

| Datum | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Lönebetalningar | 798,50 | |

| Kontanter | 798,50 |

Så småningom måste du betala arbetsgivarskatt och betala undan innehållen skatt. Det är här en tredje bokföringspost för lön kommer in.

Reversera betalningsposterna med en debet och minska ditt kontantkonto med en kredit.

Beloppet du krediterar ditt kontantkonto är det totala beloppet du måste betala för federala och statliga skatter.

| Datum | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Anställd FICA Skatt betald | 76,50 | |

| Arbetsgivare FICA Skatt betald | 76,50 | ||

| Federal inkomstskatt som ska betalas | 70 | ||

| Betalbar statlig inkomstskatt | 30 | ||

| Federal arbetslöshetsbetalning | 25 | ||

| Statlig utbetalning av arbetslöshet | 20 | ||

| Kontanter | 298 |

Löneredovisning behöver inte vara komplicerat. Förenkla sättet att registrera lönetransaktioner, inkomster och utgifter genom att effektivisera dina böcker med Patriots lättanvända och prisvärda bokföringsprogram online. Vad väntar du på? Prova det gratis idag!

Den här artikeln har uppdaterats från det ursprungliga publiceringsdatumet 1 juni 2017.

Hur du hittar värdet av dina gamla böcker

Hur man registrerar försäkringsersättning i bokföring

Hur man navigerar i redovisningsprogramvaran

Hur man bygger den perfekta redovisningspraxis

Hur du maximerar värdet av ditt företag

Hur innovation omformar lönelistan

Använd korrigeringsposter för misstag i dina böcker

Vad ska sedlar betalas och hur registrerar du dem i dina böcker?