Om du vill hålla ditt företag igång måste du punga med lite pengar för att köpa varor och tjänster. Och ibland kan du använda kredit för att göra dessa köp, vilket resulterar i upplupna skulder.

Bokföringsspråk som "upplupna skulder" kan låta komplicerat, men få inte panik. Det är faktiskt ganska enkelt. Läs vidare för att lära dig grunderna om upplupna skulder för att hålla ditt småföretags kassaflöde på rätt spår.

Upplupna skulder, eller upplupna utgifter, uppstår när du ådrar dig en kostnad som du inte har fakturerats för (aka en skuld). Till exempel får du en vara nu och betalar för den senare (t.ex. när du får en faktura). Även om du inte betalar omedelbart, är du skyldig att betala den upplupna kostnaden i framtiden.

I allmänhet samlar du på dig en skuld under en period och betalar kostnaden under nästa period. Det betyder att du bokför skulden i slutet av en räkenskapsperiod. Och under nästa period återför du den upplupna skulden när du betalar skulden. Detta visar den utgift som betalats istället för en skuld.

Du kan också ha en upplupen kostnad om du har en skuld under en period men inte får en faktura förrän en senare period.

Tänk på att du bara hanterar upplupna skulder om du använder dig av periodiserad redovisning. Enligt periodiseringsmetoden bokför du utgifterna när du ådrar dem, inte när du byter kontanter. Å andra sidan registrerar du bara transaktioner när kontanter byter ägare enligt den kontantbaserade redovisningsmetoden.

Periodiseringsredovisning bygger på en timing- och matchningsprincip. När du har en kostnad är du skyldig en skuld, så posten är en skuld. När du betalar det förfallna beloppet, återställer du den ursprungliga posten. Därefter visas posten som en betald kostnad.

Periodiseringsmetoden ger dig en korrekt bild av ditt företags ekonomiska hälsa. Men det kan vara svårt att se hur mycket pengar du har till hands. Så när du samlar på dig skulder, kom ihåg att det är pengar du måste betala vid ett senare tillfälle.

Du kan få upplupna utgifter på flera sätt. Här är några vanliga exempel på upplupna skulder:

Genom att registrera upplupna skulder kan du förutse utgifter i förväg. Du redovisar utgifter tidigare än du faktureras. På så sätt kan du exakt kartlägga de pengar du är skyldig.

Är du redo att registrera upplupna skulder i dina böcker? Om så är fallet måste du skapa en upplupna utgiftsbokföring.

Använd debiteringar och krediter i din upplupna utgiftsbokföring. Det betyder att du måste göra två motsatta men lika stora poster för varje transaktion. Så, hur använder du debeteringar och krediter för dina periodiserade redovisningsposter?

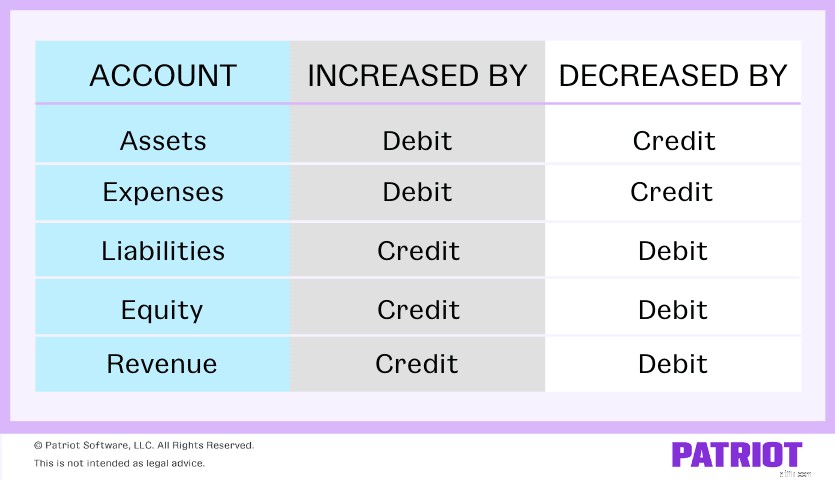

Upplupna skulder arbetar med kostnads- och skuldkonton. En debitering ökar utgiftskonton och en kredit minskar utgiftskonton. I motsats till detta ökar en kredit skuldkonton och en debet minskar skuldkonton.

Kom ihåg att upplupna skulder är återförda poster. De är tillfälliga poster som används för att justera dina böcker mellan räkenskapsperioder. Så du gör din första journalanteckning för upplupna utgifter. Sedan vänder du originalposten med en annan post när du betalar det förfallna beloppet.

Det finns två steg för att skapa en journalpost för upplupna skulder...

Du får en kostnad i slutet av räkenskapsperioden. Du är skyldig en skuld men har ännu inte fakturerats. Du måste göra en upplupen skuldpost i dina böcker.

Vanligtvis är en upplupna utgiftsbokföring en debitering av ett utgiftskonto. Debetposten ökar dina utgifter.

Du krediterar också ett konto för upplupna skulder. Krediten ökar dina skulder.

| Datum | Konto | Anteckningar | Debet | Kredit |

| X/XX/XXXX | Utgifter | X | ||

| Upplupet ansvar | X |

Vad händer när du gör dessa poster? Dina utgifter ökar på resultaträkningen. Och dina skulder ökar på balansräkningen.

I början av nästa redovisningsperiod betalar du utgiften. Vänd den ursprungliga posten i dina böcker.

Debitera kontot för upplupen skuld för att minska dina skulder. När du betalar en skuld har du färre skulder.

Kreditera ett tillgångskonto. I det här exemplet krediterar du kontantkontot eftersom du har betalat utgiften med kontanter. En kredit minskar mängden kontanter du har.

| Datum | Konto | Anteckningar | Debet | Kredit |

| X/XX/XXXX | Upplupet ansvar | X | ||

| Kontanter | X |

När du vänder den ursprungliga posten för att visa att du har betalat utgiften måste du också ta bort den från balansräkningen. Detta minskar dina skulder. Och eftersom du har betalat det, bör din resultaträkning visa en minskning i kontanter.

Om du inte justerar poster efter att ha betalat utgifter, kommer du att ha några problem i dina böcker. Här är några saker som sannolikt kommer att hända:

Slutet: Dina finansiella rapporter kommer att få det att se ut som att du har mer pengar än du gör. Se till att du håller dina poster uppdaterade varje gång du betalar en skuld.

Du kanske tänker att upplupna skulder låter mycket som leverantörsskulder. Om du är det, har du rätt. Upplupna kostnader och leverantörsskulder är likartade, men inte riktigt desamma.

Både upplupna kostnader och leverantörsskulder är kortfristiga skulder, vilket innebär att de är kortfristiga skulder som betalas inom ett år. Men skillnaden mellan de två kretsar kring fakturering:

Den här artikeln har uppdaterats från det ursprungliga publiceringsdatumet 20 juni 2017.