Bokföring kan vara en skrämmande uppgift när du börjar, särskilt om du inte är revisor. Och beroende på din verksamhet kan hur du ska hantera redovisningen förändras. Så, vilka är redovisningsmetoderna och hur väljer du vilken metod du ska använda för ditt företags bokföring?

Det finns två typer av redovisning att välja mellan:enkel- och dubbelbokföring. Och det finns tre redovisningsmetoder:periodiseringsbasis, kontantbas och modifierad kassabasis. Innan vi kan prata om vilka typer av företag som använder specifika redovisningsmetoder, låt oss kort gå igenom grunderna.

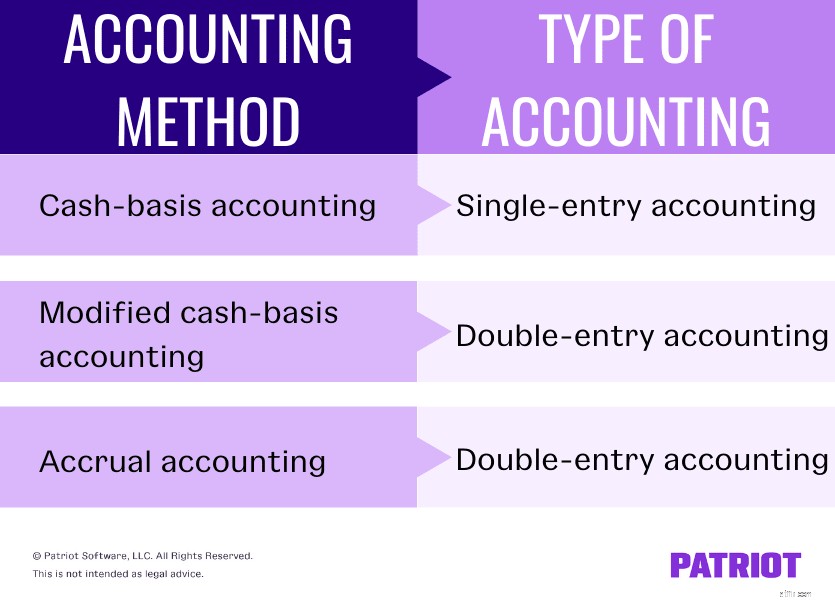

Engångsredovisning är precis vad det låter som. Du registrerar varje transaktion i dina böcker som en post. Kontantbaserad redovisning använder engångsmetoden (och vi kommer till det på en minut).

Engångsmetoden registrerar oftast kontantutbetalningar och kassakvitton. Om du använder engångsredovisning bokför du alla in- och utgående medel i kassaboken. Och du spårar vanligtvis tillgångar och skulder separat.

Till skillnad från enkelbokföring registrerar du två eller flera poster för varje transaktion i dubbelbokföring. Varje transaktion består av en debitering och en kreditering till olika konton. Du registrerar en kredit på minst ett konto och lägger in en debet på minst ett annat konto.

Grunden för dubbel bokföring är att varje transaktion har lika och motsatta effekter på minst två konton. Även om dubbel bokföring är mer komplex än enkel bokföring, kan den här metoden hjälpa dig:

Både modifierad kassabas och periodiserad redovisning använder dubbel bokföring.

Återigen går engångsredovisning och redovisning på kontantbasis hand i hand. Eftersom engångsredovisning är den enklaste redovisningsmetoden, är redovisning på kontantbasis också den enklaste redovisningsmetoden. Som den enklaste metoden tenderar många småföretag att använda den för bokföring.

Med kassaredovisningsmetoden kan du endast använda kassakonton. Det betyder att du kan registrera saker som kontanter, utgifter och inkomster. Men du kan inte spåra långfristiga skulder, lån eller lager.

Hur fungerar kassaredovisning? Du bokför inkomst när du får den. Och du rapporterar bara dina utgifter när du betalar dem.

När det kommer till redovisning av skatter kräver kontantbas att du redovisar inkomst det år du får den. Och du redovisar utgifter det år du betalar dem.

Periodiseringsmetoden för redovisning är mycket mer komplex än kontantbas. Vanligtvis vill du ha några redovisningskunskap för att använda denna metod.

Hur fungerar periodiserad redovisning? Du använder mer avancerade konton, såsom leverantörsskulder, omsättningstillgångar, långfristiga skulder och lager. Och du registrerar inkomster när transaktionen äger rum, även om du inte får pengarna vid den tidpunkten. Du måste också registrera alla utgifter när du får räkningen, inte bara när du betalar räkningen.

Skattemässigt kräver periodiseringsmetoden att du redovisar inkomster det år du tjänar in den, även om du inte har fått medlen. Och du drar av utgifter det år du har dem, oavsett om du betalat utgifterna eller inte.

Som namnet antyder är modifierad kassabaserad redovisning en hybridredovisningsmetod. Modifierad kassabaserad redovisning blandar kontantbas och periodiserad redovisning, vilket gör det till ett lyckligt medium för företagsägare. Företag som behöver registrera och balansera både korta och långa transaktioner tycker att denna metod är idealisk.

Med hybridmetoden för redovisning kan du använda konton från både kontanter och periodiseringsbasis, såsom kontanter, omsättningstillgångar, långfristiga skulder och leverantörsskulder. Och du kan spela in kortsiktiga föremål som du kan med kontanter. Men du kan också ange och spåra långsiktiga objekt som du skulle göra under periodisering.

Var du inte säker på var du ska börja med att börja ditt företags bokföring?

Var du inte säker på var du ska börja med att börja ditt företags bokföring? Kolla in vår GRATIS guide, Hur du ställer in dina bokföringsböcker för första gången .

Få min gratis guide!Nu när vi har täckt de olika typerna av redovisning och de tre redovisningsmetoderna, låt oss svara på den stora frågan. Hur vet du vilken redovisningstyp och metod att använda? Tack och lov sätter IRS regler om vem som kan och inte kan använda varje metod.

I allmänhet kan de flesta företag använda vilken redovisningsmetod de vill. IRS-reglerna säger dock att större företag inte kan använda kontantbasen eller hybridmetoden. Men vad är ett större företag? Du kan inte använda kassabaserad redovisning eller modifierad kontantbasis om ditt företag är:

För att beräkna bruttointäkterna definierade av IRS, addera de föregående tre årens årliga bruttointäkter och dividera summan med tre. Om genomsnittet överstiger de 25 miljoner USD som fastställts av IRS måste du byta till periodiseringsredovisning.

Om du startar ditt företag med kontanter eller modifierad redovisning på kontantbasis och överskrider de gränser som IRS fastställt för ett enskilt beskattningsår, måste du ändra till periodiseringsgrunden för redovisning.

Om ditt företag är offentligt måste du använda periodiserad redovisning enligt allmänt accepterade redovisningsprinciper (GAAP). Offentliga företag inkluderar företag som är anmälda till Securities and Exchange Commission (SEC). Företag inte listade med SEC kan också välja att använda GAAP-regler om de vill söka finansiering eller om deras konton granskas av en tredje part (t.ex. revision).

Många småföretag börjar använda kontantbasen eller hybridredovisningsmetoden eftersom det är enklare. Men i takt med att ditt företag växer kan du känna behovet eller behöva ändra din metod.

Så, hur ändrar du från en redovisningsmetod till en annan? Justera först ditt företags böcker för att återspegla skiftet från en metod till en annan.

Eftersom det är sällsynt att byta från periodiserad till kassabas kommer vi att fokusera på att byta från kassabas till periodisering. För att göra ändringen i dina böcker, utför följande steg:

När du har slutfört ändringen i dina böcker måste du meddela IRS. Arkiv blankett 3115, Ansökan om ändring av redovisningsmetod, för att få godkännande för ändringen. Med formulär 3115 kan du formellt begära en ändring av din redovisningsmetod.

Arkivera formuläret förr snarare än senare. Och bifoga din resultaträkning, balansräkningar och eventuella justeringar från föregående år till formuläret.

Hur du väljer den bästa sjukförsäkringen för ditt småföretag

Hur du maximerar värdet av ditt företag

Hur du väljer den bästa HSA-leverantören för din livsstil

De 5 bästa internetleverantörerna för ditt företag

De bästa checkkontona för ditt företag

Hur man väljer den bästa kreditföreningen för dig

Hur man väljer den bästa juridiska strukturen för ditt företag

4 redovisningstips för att starta ditt företag