Du vill ha ett enkelt sätt att slutföra bokföringsuppgifter. När allt kommer omkring, ju mer organiserad din process är, desto snabbare kan du registrera transaktioner och återgå till verksamheten. För att hålla dig på rätt spår kan du överväga att använda en redovisningscykel. Och för att göra det måste du känna till stegen i redovisningscykeln.

Läs vidare för att lära dig definitionen av redovisningscykeln och stegen i redovisningsprocessen.

Effektivisera stegen i redovisningscykeln med PatriotRedovisningscykeln är processen att registrera ditt företags finansiella aktiviteter konsekvent och korrekt. En redovisningscykel ser tillbaka i tiden i slutet av en bestämd period (t.ex. månadsvis, kvartalsvis eller årligen). Det finns flera steg i cykeln, som börjar när en transaktion sker och slutar när du stänger dina böcker.

Du kan använda redovisningscykeln för att göra redovisningen enklare genom att dela upp ditt bokföringsansvar i mindre, lagom stora uppgifter.

Följ redovisningscykeln för att:

Använder du bokföringsprogram? Du kan programmera datum för din redovisningscykel, och programvaran genererar rapporter baserat på dina valda datum.

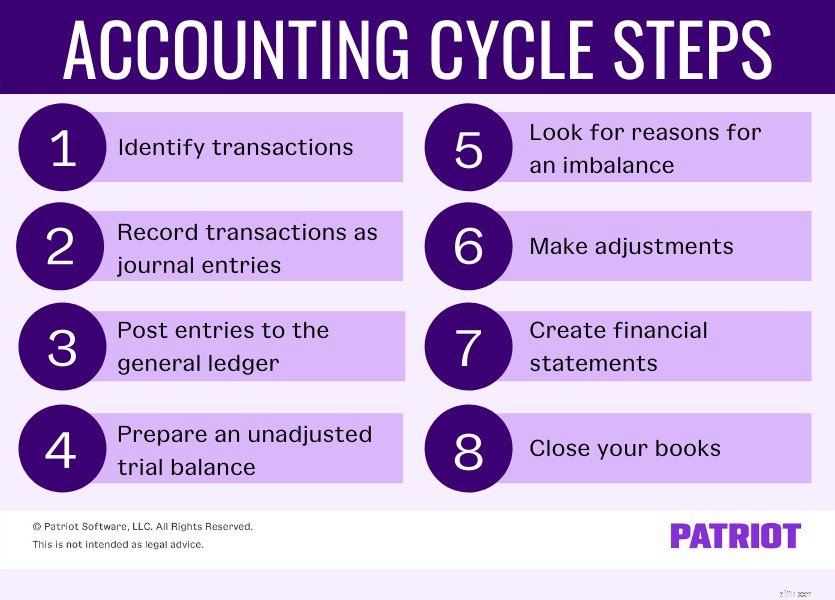

Vanligtvis finns det åtta steg i helcykelredovisning. Men beroende på hur du gör din bokföring kan du kanske ändra, hoppa över eller till och med lägga till steg.

Många steg i den vanliga redovisningscykeln är avsedda för periodiserad redovisning, där du använder ett dubbelt bokföringssystem (d.v.s. debeter och krediter). Om du använder periodiserad redovisning kan du följa alla steg i redovisningscykeln.

Om du använder ett bokföringssystem med en enda post (dvs. redovisning på kontantbasis), kan du fortfarande använda redovisningscykeln för att registrera poster, stänga dina böcker etc. Men du behöver inte följa stegen som kräver att du ska kontrollera poster för debeter och krediter.

Slutet: Använd stegen som hjälper dig att hålla ordning och hålla korrekta register. Så, vilka är stegen i redovisningscykeln? Kom igång här.

Vad är det första steget i redovisningscykeln? Det första steget i redovisningscykeln är att identifiera affärstransaktioner. Dina affärstransaktioner är alla finansiella aktiviteter där det sker ett utbyte av pengar.

Exempel på transaktioner inkluderar:

Använd källdokument för att identifiera affärstransaktioner, såsom kvitton och fakturor. Spara den här typen av finansiella dokument för att stödja dina register. När du identifierar affärstransaktioner, bestäm vilken typ av konto de faller under.

Vägspärr: Om du inte har ett separat företagsbankkonto kommer detta steg troligen att ta längre tid. Du måste sortera igenom affärs- och personliga utgifter för att identifiera dina affärstransaktioner.

Din journal är där du initialt registrerar affärstransaktioner. Det är en löpande lista över finansiella aktiviteter, som ett checkhäfte. Spåra transaktioner i din journal kronologiskt när de inträffar.

För att göra detta, skapa journalanteckningar.

Vid periodisering bokför du transaktioner när de sker, med eller utan överföring av pengar. Så du måste skapa två poster för varje transaktion:en debitering för ett konto och en kredit för ett annat. Debet och kredit ska vara lika.

Om du använder kontantbaserad redovisning, registrera transaktioner när kontanter fysiskt byter händer (dvs när du tar emot pengar eller betalar). Du behöver inte göra flera poster.

Huvudboken är en post som sorterar och sammanfattar alla dina affärstransaktioner. Din huvudbok består av dessa fem huvudkontotyper:

När du bokför poster i din huvudbok, organisera transaktioner på dessa olika konton och underkonton. Du kan till exempel registrera en kontantbetalning från en kund under ditt intäktskonto.

Du vill ha korrekta böcker. Faktum är att du behöver korrekta böcker. Det betyder att dina debet- och kreditposter måste vara lika. Så nästa steg i redovisningscykeln är att skapa ett ojusterat testsaldo.

Ett ojusterat provsaldo visar dig om dina saldon matchar. Anteckna varje kontosaldo. Lägg ihop alla debetsaldon och lägg ihop alla kreditsaldon. Om de två totalsummorna inte är samma, gå vidare till nästa steg...

Om ditt provsaldo visar att det finns en obalans i dina böcker, använd det här steget för att reda ut det. Leta efter fel och identifiera justeringsposter så att du kan göra justeringar och balansera dina böcker.

Justera poster: I slutet av en räkenskapsperiod kan du ha haft utgifter men inte betalat för dem ännu. Och du kanske har tjänat inkomst men inte fått den ännu. Använd justeringsposter för att känna igen transaktioner som har inträffat men som inte har registrerats.

Till exempel tjänade du ränta på ett bankkontosaldo. Du har inte bokfört räntan i dina böcker, men den står på ditt kontoutdrag. Använd en justerad post för att känna igen intresset för dina böcker.

Om du behöver göra justeringar på grund av en obalans, fortsätt och gör dem under detta steg. För att göra justeringar, skapa helt enkelt nya journalanteckningar, om tillämpligt.

Gör ett justerat provbalans efter att du har gjort justeringar och innan du skapar bokslut för att se om debiteringarna och krediterna matchar efter att du har gjort justeringar.

När dina konton är uppdaterade skapar du bokslut. Bokslut sammanställer ditt företags finansiella information och visar din ekonomiska hälsa.

Det finns tre huvudtyper av affärsbokslut:

Använd dina finansiella rapporter för att mäta prestanda, göra förbättringar och sätta upp mål. Du kan också använda uttalanden för att ansöka om lån eller investeringar och förhandla villkor med leverantörer.

Så, vad är det sista steget i redovisningscykeln? Ta-da, du är här! Det sista steget i redovisningscykeln är att stänga dina böcker.

Att avsluta dina böcker avslutar ekonomiska aktiviteter för perioden. För att stänga dina böcker måste du:

…Och så vidare.

När du avslutar dina böcker bör du få din bokföring inrättad för nästa period. Bestäm vilka processer som driver ditt företag framåt. Skapa en kalender för att slutföra framtida uppgifter. Arkivera eventuella ekonomiska dokument från den senaste perioden och bli av med gamla dokument som inte längre är användbara.

Den här artikeln har uppdaterats från det ursprungliga publiceringsdatumet den 5 september 2017.

Sex steg i redovisningsprocessen

Steg för att starta ett företag i USA. Om du inte är amerikansk medborgare

Uppkomsten av robotik inom redovisning

AI är vägen framåt för redovisning

Låt oss höra det för FreeAgent

Redovisningsinsiders delar med sig av vad som väntar för yrket 2019

AI och maskininlärning för redovisning:är det framtiden?

Tillståndet för blockchain i redovisningsbranschen