Som unga vuxna är vi nya i pengarnas värld. Vi älskar det och vi skulle vilja ha mer av det men vi vet inte det första om sparande, skatter och investeringar.

Vi kanske har hört talas om aktiefondaktier och till och med bitcoin men det är i stort sett det. Om du vill säkerställa att din ekonomiska situation är bättre än vad du föddes in i, är den här artikeln för dig.

Enkelt uttryckt är det du vill ha ekonomisk frihet. Som har många definitioner men för att uttrycka det enkelt så handlar det om att ha tillräckligt med pengar för att leva det liv du vill och välja hur du spenderar din tid.

Som sagt, ekonomisk frihet är ett koncept som är främmande för unga vuxna. Du lär dig Platon, Joules lag eller teoretisk ekonomi men sällan om vad du ska göra ekonomiskt i 20-årsåldern.

Eller så kanske du är orolig för att uttömma de blygsamma fickpengar du får genom att investera i de förmodade högriskmarknaderna som du har hört skrämmande historier om.

Hur som helst, det finns en sak du behöver veta - att investera i 20-årsåldern är viktigt för att öka din förmögenhet för framtida ambitioner och låsa upp ekonomisk trygghet.

Dessutom kommer du att märka att sparande och investeringar inte är så skrämmande som det framstår som om du har rätt ekonomisk utbildning.

Det är vad vi kommer att utforska vidare i den här berättelsen med användbara ekonomiska tips för unga vuxna.

De flesta av oss vill ha coola och moderna saker oavsett om de är viktiga för oss. Det är dock viktigt att inte gå i fällan att passa in eller visa upp sig.

Det är okej att inte köpa den nya iPhonen, det är okej att inte äta på dyra restauranger eller köpa det nya Amazon Echo. Men grejen är att slöseri i onödan är en enkelbiljett till dålig ekonomisk hälsa.

Ju tidigare unga vuxna kan förstå detta desto bättre eftersom det kommer att hjälpa dig:

Faktum är att om du sparar och investerar dina pengar först för ett konsekvent belopp kan du köpa coola saker senare med vinsten. Låt oss förstå detta med ett exempel.

Mr Cool Beans vill ha det senaste Amazon Echo som kostar 7 999,00 INR. Mr Beans tjänar fickpengar på 5 000 INR/månad. Men Mr Beans försämrar inte hans ekonomi för att köpa Echo som är 1,5 gånger hans fickpengar.

Istället investerar han 30 % av sina fickpengar varje månad genom en SIP i en internationell värdepappersfond med 12 % avkastning som investerar i Amazon. Låt oss se hans pengar växa:

| Tidsram | Rektor | vinster | Totalt |

| 12 månader | 18 000 INR | 1 213 INR | 19 213 INR |

| 24 månader | 36 000 INR | 4 864 INR | 40 864 INR |

| 36 månader | 54 000 INR | 11 261 INR | 65 261 INR |

Mr Beans kan använda sin vinst för att köpa Amazon Echo på mindre än 3 år om han vill. Utöver detta lär sig Mr Beans vissa viktiga ekonomiska lärdomar:

Genom att göra djupgående forskning om dina investeringsalternativ (för nutid och framtid) kan du kontrollera din ekonomiska framtid. Framför allt kan det hjälpa dig att nosa upp de som vill vilseleda dig.

Det beror på att det inte är ovanligt att se okvalificerade vänner, bekanta och släktingar dela ut (olämpliga) ekonomiska tips till unga vuxna. Det kan leda till dåliga ekonomiska beslut.

Istället kan du börja från grunderna som att lära dig vad en värdepappersfond är och varför ett företags förvaltningskvalitet påverkar dess aktie. Som de säger, förvarnad är förbeväpnad.

Du kan inte tjäna oändligt mycket pengar men du kan spendera dem. Det är absurt men vuxna kan berätta hur pengar helt enkelt kan försvinna eller halveras så snart en lönecheck krediteras.

Grundorsaken? Utgifter, först och främst, men också oförmågan att spåra dessa utgifter. Det finns ett effektivt sätt att lösa detta genom att hålla sig till och göra upp en budget.

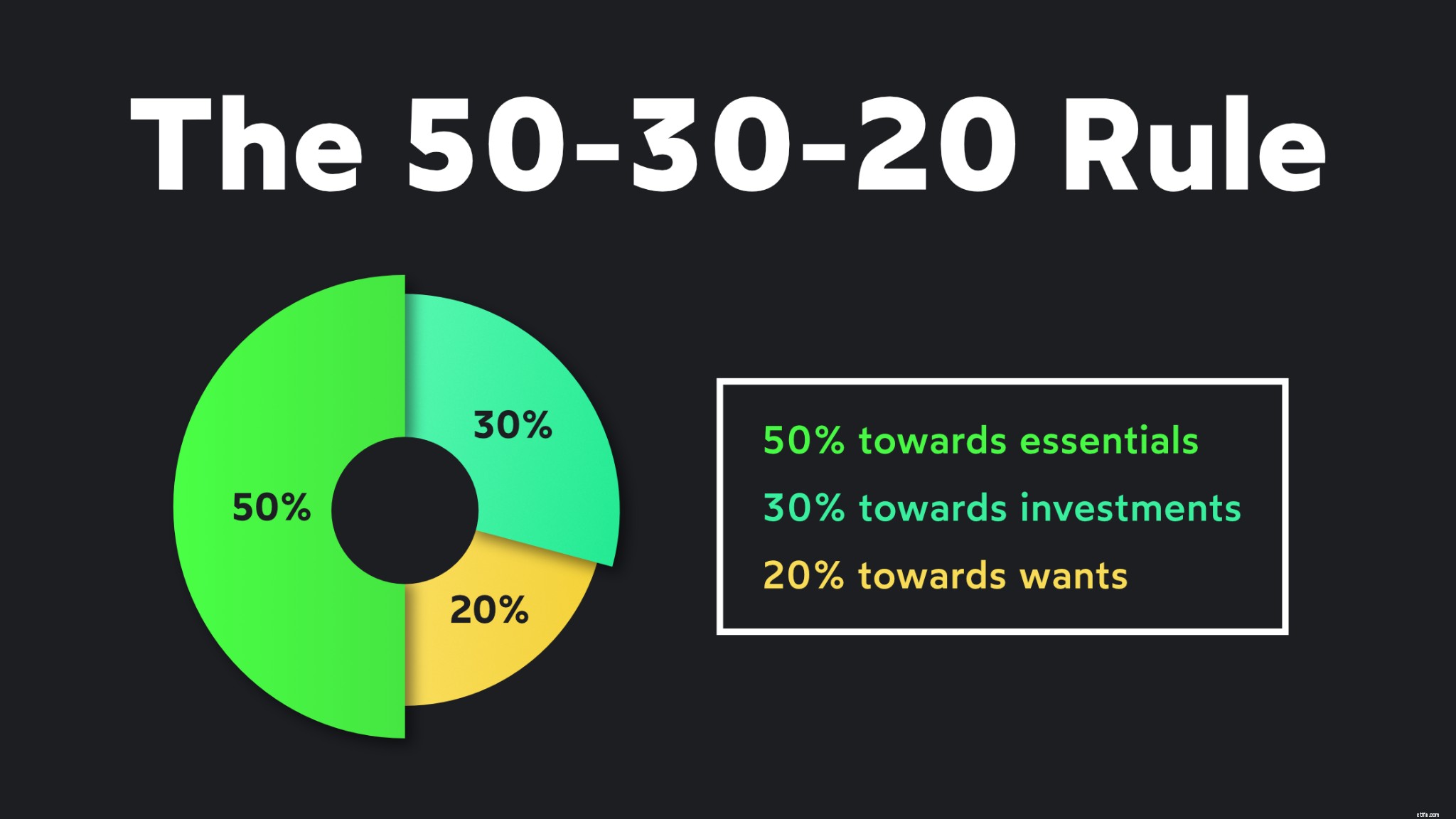

Gör upp en budget varje månad och fördela pengar brett för behov, investeringar och önskemål. 50-30-20-regeln kan hjälpa dig med det. När du har gjort det, håll koll på dina pengar så att du kan:

Att utveckla ett skarpt öga för detaljer kommer att hjälpa dig senare i livet när dina inkomster, utgifter och investeringar ökar exponentiellt till en punkt där du måste vara flitig för att undvika överutgifter.

Det finns två viktiga fonder som en ung vuxen bör fokusera på att bygga upp – akutfonden och F-du-fonden. Mer om #2 senare. En nödfond kan hjälpa dig att navigera genom en regnig dag.

Den måste ha hög likviditet så att du kan ta ut/lösa in dina pengar inom 24-48 timmar. Dessutom är nödfonder i allmänhet lågriskinvesteringar som likvida medel.

Du kan behandla en akutfond som en icke förhandlingsbar månadskostnad så att den kan bli ditt reservalternativ i händelse av en hälsonödsituation eller en period av ekonomisk osäkerhet.

Du måste tänka, "Det här är galet! Jag är för ung för att ens tänka på pension!”. Men att spara för livet efter pensioneringen är viktigt eftersom inte alla kommer att ha lyxen att få pension.

Att vara ung ger dig ett försprång på den resan. Att investera ett belopp så lågt som 500 INR varje månad när du är ung vuxen tills du fyller 60 kan hjälpa dig att spara upp ett stort belopp.

Du kan naturligtvis med jämna mellanrum öka beloppet du investerar för pension när du närmar dig 60. Lång historia, ett decenniums försprång med så lite som 500 INR varje månad kan räcka långt.

Vi har pratat om hur man hanterar pengar i 20-årsåldern som ung vuxen. Men det finns ett speciellt koncept i det som alla ogillar mest för att det är:

Inga poäng för att gissa - det kallas "skatt". Eftersom du läser den här artikeln är det säkert att anta att du vill investera din förmögenhet. Det betyder att du måste hålla koll på två typer av skatter:

Om du tjänar fickpengar (mindre än 2 50 000 INR) är du i allmänhet säker från inkomstskatt. Men senare måste du veta vad din beskattningsbara inkomst är när du har fått en lön.

Håll sedan koll på vinsterna som du tjänade vid uttag. Du måste betala:

Du måste också förstå att det finns ansvarsfulla sätt att spara skatt genom att investera i sjukförsäkring eller vissa fonder som ELSS-fonder. Mer om det här:

Din hälsa är den största tillgången du någonsin kommer att investera i. Se till att du skyddar den genom att äta bra, träna och få tillräckligt med sömn. Toppa det med att skaffa en solid sjukförsäkring som täcker allt.

Undvik att investera i svaga tillgångar som ULIPs som blandar ihop vinster med hälsa. De är inte svaret på hur man tjänar pengar i 20-årsåldern och skyddar hälsan.

ULIP:er blir inte bra på att leverera varken för hälsan eller din portfölj. Fortsätt med att veta att sjukförsäkringspremier kan användas för att kvitta skatt enligt avsnitt 80C.

Efter att du har fått en solid sjukförsäkring är det dags att försäkra andra aspekter av ditt liv eftersom du kommer att arbeta hårt för att tjäna pengarna som betalar för dem.

I stort sett är dessa typer av försäkringar du kan få i Indien:

De ekonomiska tipsen för unga vuxna som nämns ovan täcker 8 avgörande tips som kan hjälpa dig att starta din investeringsresa på rätt fot. Att investera kräver tålamod och det kan vara upp- och nedgångar.

Men kom ihåg – att spara &investera är det enda sättet att säkra en bättre framtid för dig och dina nära och kära. Glöm inte att njuta av det du gör ekonomiskt i 20-årsåldern!

Läs dessa artiklar för att få en grundläggande praktisk kunskap om investeringar:

1. Vad är en finansiell investeringsportfölj?

2. Hur man bygger den perfekta investeringsportföljen

3. Vad är alternativa investeringsalternativ i Indien?

5 ekonomiska tips för nyblivna föräldrar

En checklista för Coronaviruset:Tips för din mentala och ekonomiska hälsa

Tips för praktiskt arbete med en finansiell rådgivare

Tips för ekonomisk planering för gymnasieelever

5 ekonomiska tips för hemmavarande föräldrar 2021

Tips för att få ordning på ditt finanshus

En försäkringsgivares bekännelser:3 tips för din ekonomiska profil

10 bästa bilförsäkringsbolag för unga vuxna 2021