Bankavkastningen på fast inlåning har sjunkit från 13 % på 1990-talet till cirka 5,5 % 2021. De flesta investerare har därför börjat leta efter alternativ till FD.

Förbehåll gäller dock! Säkerheten för en FD är en av investeringsalternativets största USP. Naturligtvis skulle investerare vilja att alternativet med fast inlåning skulle ha en liknande riskprofil.

Med detta i åtanke har investeringsalternativ som skuldfonder dykt upp som ett FD-alternativ. Skuldfonder har varit kända för att ge bättre avkastning än FD:er med högre likviditet, liknande säkerhet och skatteförmåner.

Det är därför den här bloggen kommer att leda dig genom 8 av de bästa skuldfonderna som du som investerare kan komma åt med hjälp av Cube Wealth. Dessa räntefonder har också historiskt gett bättre avkastning än FD:er.

De skuldfonder som nämns nedan är handplockade av Cubes fondrådgivare, Wealth First, som har en meritlista att slå Nifty med ~50 % under det senaste decenniet.

IDFC Banking &PSU Debt Fund innehar räntebärande värdepapper som obligationer utgivna av staten, banker och offentliga företag. Dessa obligationer är i allmänhet av AAA-varianten som är den högsta betyg som tilldelats en obligation i Indien.

| Obligation | Betyg |

| 8,50 % National Bank Agr. Rur. Devp | AAA |

| 7,60 % Axis Bank 2023-10-20 | AAA |

| 8,25 % Indian Railway Finance Corporation 28/02/2024 | AAA |

| 7,32 % GOI 28/01/2024 | SOV |

| 7,16 % GOI 2023-05-20 | SOV |

Investera i IDFC Banking &PSU Debt Fund

ICICI Prudential Corporate Bond Fund investerar främst i obligationer utgivna av privata företag och stora företag. Fonden innehar även obligationer utgivna av staten. Kreditbetyget för obligationerna sträcker sig från AA+ (solid) till AAA (högst).

| Obligation | Betyg |

| GOI 22/09/2033 | SOV |

| 6,64 % GOI 16/06/2035 | SOV |

| 4,60 % National Bank Agr. Rur. Devp 29/07/2024 | AAA |

| 6,22 % HDFC 2021 | AAA |

| 5,35 % National Housing Bank 2024 | AAA |

Investera i ICICI Prudential Corporate Bond Fund

Axis Banking och PSU Debt Fund innehar obligationer emitterade av statligt stödda, lågriskbanker, finans- och offentliga företag. Dessa obligationer har en hög kreditvärdighet (AAA, F1+, P1+).

| Obligation | Betyg |

| Bond - Food Corporation of India Ltd. | AAA |

| Bond - Indiens regering | SOV |

| Bond - National Bank for Agriculture &Rural Development | AAA |

| Bond - National Thermal Power Corporation Ltd. | AAA |

| Bond - Hindustan Petroleum Corporation Ltd. | AAA |

Investera i Axis Banking och PSU Debt Fund

IDFC Dynamic Bond Fund försöker utnyttja det bästa av varje obligation, från löptid till typ. Fonden innehar främst kort- och långfristiga obligationer utgivna av staten som har hög kreditvärdighet.

| Obligation | Betyg |

| 6,97 % GOI 2026 | SOV |

| 5,63 % GOI 2026 | SOV |

| 6,79 % GOI 15/05/2027 | SOV |

| 8,20 % GOI 24/09/2025 | SOV |

| 7,17 % GOI 2028 | SOV |

Investera i IDFC Dynamic Bond Fund

HDFC Money Market Fund investerar i räntebärande värdepapper, kontanter och likvida medel som förfaller på kort sikt. De obligationer som fonden innehar har en hög kreditvärdighet som vanligtvis utfärdas av staten.

| Obligation | Betyg |

| Bond - Indiens regering | SOV |

| Bond - Indiens regering | SOV |

| Bond - Indiens regering | SOV |

| Bond - T-Bill | SOV |

| Bond - Sun Pharmaceutical Industries Ltd. | P1+ |

Investera i HDFC Money Market Fund

IDFC Ultra Short Term Fund är en ganska ny fond som lanserades 2018. Den investerar i obligationer som förfaller inom 3 till 6 månader. IDFC Ultra Short Term Fund innehar obligationer med hög kortfristig kreditvärdighet (A1+, AAA).

| Obligation | Betyg |

| Reserve Bank of India 182-D 03/06/2021 | SOV |

| Reserve Bank of India 91-D 19/08/2021 | SOV |

| Reliance Industries 91-D 27/08/2021 | A1+ |

| Axis Bank 23/08/2021 | A1+ |

| Reliance Industries 87-D 06/08/2021 | A1+ |

Investera i IDFC Ultra Short Term Fund

Axis Money Market Fund innehar obligationer som förfaller på kort sikt tillsammans med likvida medel. De obligationer som fonden innehar har en hög kreditvärdighet (A1+).

| Obligation | Betyg |

| 8,79 % GOI 2021 | SOV |

| Reserve Bank of India 182-D 14/10/2021 | SOV |

| National Bank Agr. Rur. Devp 164-D 27/09/2021 | A1+ |

| Reserve Bank of India 91-D 08/07/2021 | SOV |

| Reserve Bank of India 182-D 04/11/2021 | SOV |

Investera i Axis Money Market Fund

HDFC Ultra Short Term Fund innehar i allmänhet obligationer som förfaller inom 3 till 6 månader. Fonden är ganska ny då den lanserades 2018. De obligationer som fonden innehar är i allmänhet en blandning av företagscertifikat och statsstödda värdepapper med hög kreditvärdighet.

| Obligation | Betyg |

| Reliance Industries 120-D 25/06/2021 | A1+ |

| 8,35 % GOI 2022 | SOV |

| 8,20 % GOI 15/02/2022 | SOV |

| Reliance Jio Infocomm 91-D 15/07/2021 | A1+ |

| Reserve Bank of India 182-D 14/10/2021 | SOV |

Investera i HDFC Ultra Short Term Fund

Skuldfonder klarar sig bra mot fasta insättningar när det kommer till genomsnittlig avkastning, likviditet och skatteförmåner. Även om skuldfonder är relativt säkrare än andra fonder, är de jämförelsevis mer riskfyllda än FD:er.

Indiens centralbank (RBI) kan komma att strama åt räntan från tid till annan, vilket framgår av det förflutna. Således kan ränteförändringar leda till fluktuationer i avkastningen som genereras av FD.

Fasta insättningar gör ett bra jobb när det kommer till säkerhet men de tenderar att ge magra avkastningar som är knutna till de räntor som satts upp av RBI.

En tillgång som inte överträffar inflationen kan leda till stagnation av välstånd där dina pengar helt enkelt inte växer tillräckligt för att du ska uppnå mål som ekonomisk frihet.

Skuldfonder är benägna att RBI:s ränteförändringar eftersom de främst investerar i obligationer som är bundna till reporäntan. Obligationer har varit kända för att få värde när räntan stiger.

Samtidigt kan obligationer förlora i värde när räntan sänks av RBI.

Du får dock tydliga försäljningsinstruktioner från Wealth First om du investerar med Cube. Dessutom handplockar Wealth First endast de bästa skuldfonderna baserat på grundlig forskning och analys.

Kreditrisk eller fallissemangsrisk är en del av varje investering som tar upp skulder. Genom förening riskerar även skuldfonder potentiellt. Största delen av en räntefonds portfölj är låst i obligationer.

Men de skuldfonder som rekommenderas på Cube har exponering mot obligationer som är rankade AAA, F1+ och P1+, som alla är de högsta kreditbetygen ett skuldinstrument kan få.

Räntefonder investerar i värdepapper som är knutna till marknaden och som ett resultat av detta bär de risker som är förknippade med prisrörelser och volatilitet.

Läs den här bloggen för att veta mer om att välja rätt fonder

Upp till 1 50 000 INR investerade i en skattebesparing FD är skattebefriad enligt avsnitt 80C. Detta är inte tillämpligt för vanliga FD:er. Dessutom är avkastningen fortfarande föremål för skatt i båda fallen även om du inte löser in investeringen.

Vinsterna från FDs läggs till inkomsten och beskattas enligt investerarens skatteplan. Notera att FD:er inte har indexeringsförmåner, men det gör räntefonder.

Skuldfonder är kända för att vara mer skatteeffektiva än FDs eftersom din investering bara beskattas när du löser in den. Det finns två typer av skatter som gäller för skuldfonder:

| Skattetyp | Längd | Skattesats |

| Kortsiktiga kapitalvinster | <3 år | Investors skatteplan |

| Långsiktiga kapitalvinster | > 3 år | 20 % |

Skuldfonder erbjuder även "indexerings"-förmåner som i princip innebär att endast avkastningen som ligger över inflationstakten beskattas.

Utforska bästa skuldfonder

Avkastning, likviditet och övergripande skatteförmåner är anledningarna till att skuldfonder är bättre än FD:er. Det finns mer. Ett av huvudmotiven för att investera i alla tillgångar är att få avkastning som slår inflationen.

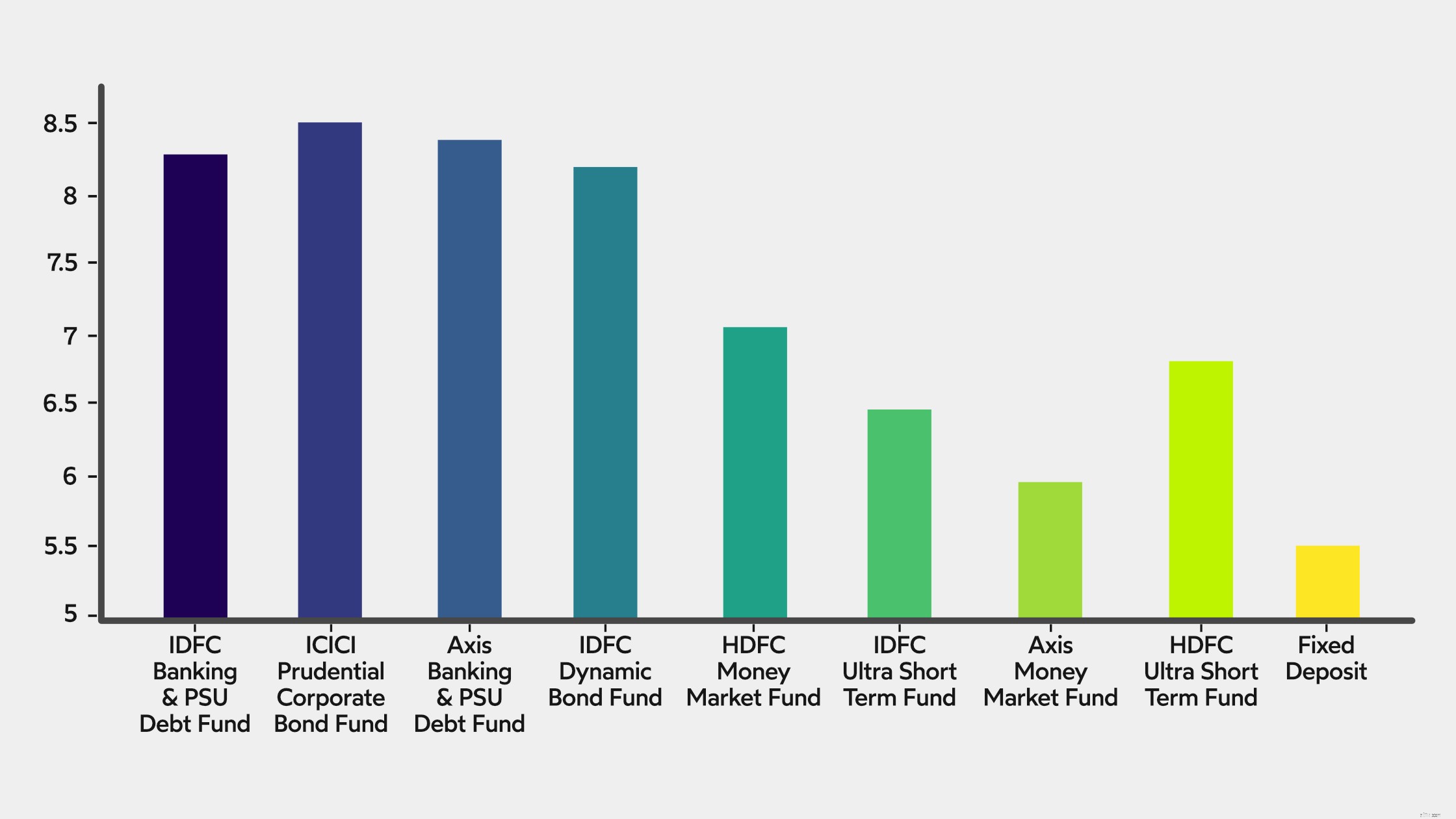

Skuldfonder genererar i genomsnitt cirka 6 till 8 % avkastning som ligger långt över den nuvarande inflationstakten på ~5 % i Indien. Däremot faller FD-räntor mellan 4,5-5,5 i snitt.

| Mätvärde | Siffror |

| Inflation | 5,1 % |

| Skuldmedel | 6-8 % |

| Fasta insättningar | 4,5-5,5 % |

Dessutom ger appar som Cube dig tillgång till högpresterande skuldfonder som är handplockade av Wealth First. Detta kan hjälpa dig att koncentrera dig på att skapa välstånd utan att behöva oroa dig för att välja rätt alternativ.

Vad du måste veta är att FD:er anses vara säkrare än de flesta skuldfonder helt enkelt för att de inte är marknadskopplade och det finns system som skyddar din investering från total förlust.

Hur som helst, du måste investera i alla tillgångar först efter att ha förstått din riskprofil. Cubes riskanalysquiz är det enklaste sättet att känna till din riskprofil.

Dessutom är tillgångarna du köper direkt kopplade till dina investeringsmål. Så det skulle hjälpa att utvärdera och begränsa dina kort-, medellång- och långsiktiga mål innan du investerar i någon tillgång.

Ladda ned Cube Wealth-appen för att få tillgång till de bästa skuldmedlen i Indien.

En skuldfond är en typ av värdepappersfond som huvudsakligen investerar i räntebärande värdepapper som obligationer, företagscertifikat, statsskuldväxlar etc. utgivna av stater och stora företag.

En obligation är inget annat än ett avtal mellan en långivare (lånefonden) och låntagaren (staten, privata företag, etc) om att betala tillbaka kapitalbeloppet i perioder tillsammans med ränta.

6 indexfonder som är billigare än Vanguard

5 frågor om skuldfonder

Varför är fonder bättre än aktier för dem som tar låg risk?

Kan jag få bättre avkastning från aktier istället för aktiefonder?

Dessa 62 index gav mer än 10 % 15-årig SIP-avkastning

Är personlig låneskuld bättre än kreditkortsskuld?

Bästa räntefonder:investering i räntebärande fonder för 2022

10 fonder att köpa denna Diwali