Visste du att endast 1 av 3 indier faktiskt sparar pengar till pensionen? Det betyder att en jättestor 12 Cr indiska arbetare inte sparar till pension!

Undersökningar visar att 7 av 10 indier tror att deras barn kommer att ta hand om dem efter pensioneringen. Båda dessa statistik visar att vi behöver mer utbildning om att spara till pension.

I den här berättelsen går vi igenom den idealiska åldern för att gå i pension och hur mycket pengar du kan behöva, och investeringsalternativen som kan hjälpa dig att leva ett bekvämt liv efter pensioneringen. Läs till slutet för att veta mer om investeringsalternativ för pension.

Det finns ingen "rätt ålder" för att gå i pension, men i Indien är pensionsåldern för arbetande yrkesverksamma 60 år medan anställda vid centrala universitet kan gå i pension vid 65 års ålder. Men betyder det att du ska gå i pension vid 60 eller 65? Inte faktiskt.

Om du har tillräckligt med kanaler för passiv inkomst, sparande och investeringar spelar pensionsåldern ingen roll. Samtalet går vidare till den typ av livsstil som du vill leda när du går i pension.

Enligt experter bör du ha minst 80 % av din slutliga årliga inkomst sparad för att leva ett bekvämt pensionärsliv. Till exempel vill du gå i pension vid 40. Din slutliga P.A-inkomst är 1 00 000 000 INR. Du skulle behöva minst 80 000 000 INR per år för ett bekvämt liv.

Så att känna till de olika sparreglerna för planering av pensionsinkomster kan vara mycket användbart.

Experter föreslår att du borde ha sparat upp följande belopp för att nå dina pensionsmål efter 60 års ålder:

1. 40 år:2x årslön

2. 50 år:4x årslön

3. 60 år:6x årslön

4. 67 år:8x årslön

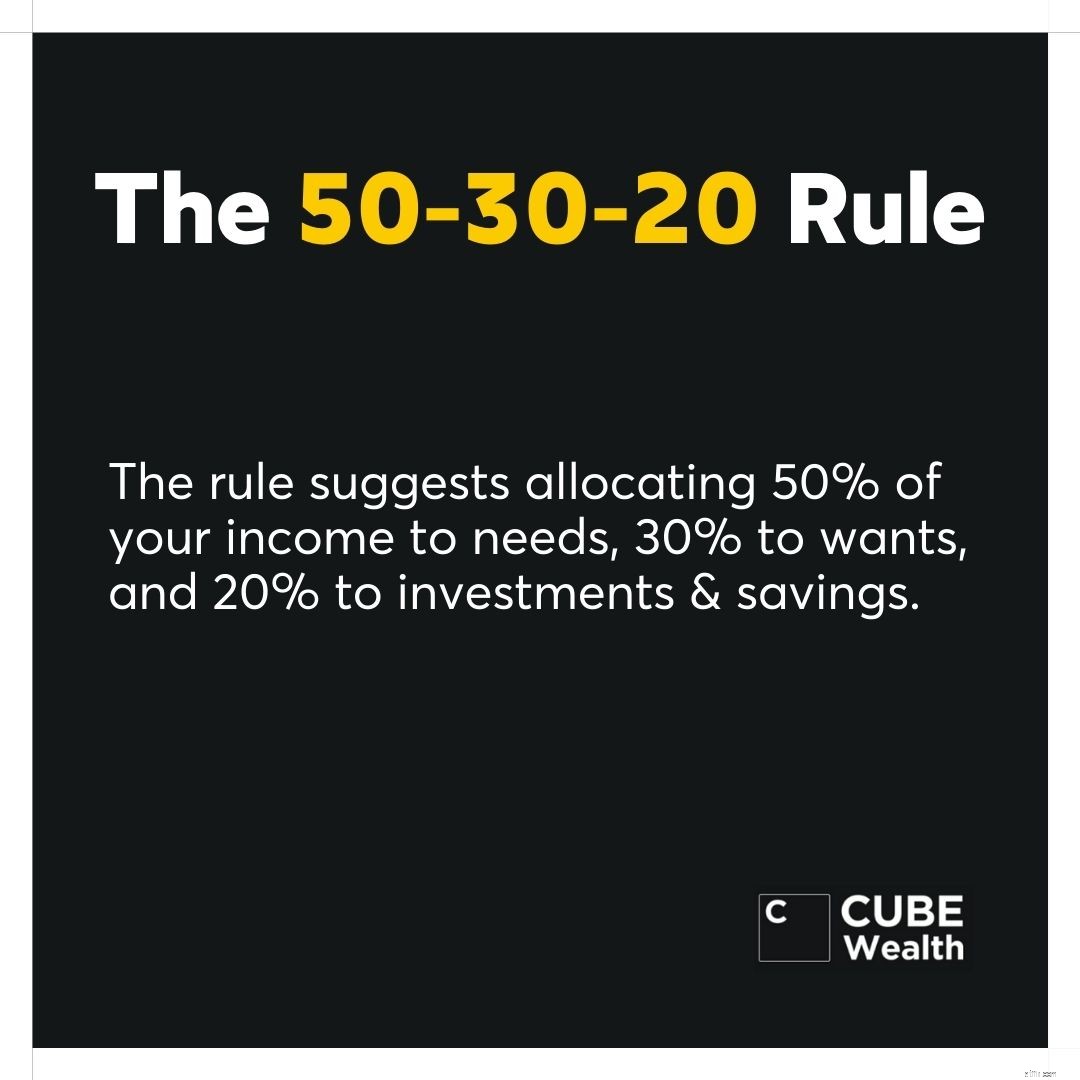

Du kan uppnå detta bekvämt genom att följa 50-30-20-regeln.

Det är aldrig för sent eller för tidigt att påbörja din pensionsplanering. Beroende på din nuvarande ekonomiska situation och ålder kan följande tips vara användbara för att du ska kunna skapa en investeringsplan för pensionering direkt:

Bedöm hur mycket pengar du har sparat jämfört med vad du behöver. Du kan använda den konservativa sparformeln eller göra omvänd konstruktion av uppskattningen genom att använda 4%-regeln.

4%-regeln ger dig en uppfattning om hur mycket pengar du kan ta ut från ditt pensionssparande per månad (4% av det totala beloppet) samtidigt som du behåller en sund balans och investeringar.

Ytterligare inkomster kan öka ditt pensionssparande. Detta kan inkludera passiv inkomstgenerering genom tillgångar som fastigheter, aktier, fonder, P2P-lån bland annat.

De flesta arbetande yrkesverksamma har inte lyxen av en pension. Istället kan du betala ditt framtida jag med kloka investeringar som ger dig utdelning och höga räntor.

Om du inte redan har börjat investera eller vill veta mer om att investera i fonder, indiska aktier, amerikanska aktier, P2P-lån med mera, ladda ner Cube Wealth-appen idag.

Att investera utifrån mål är ett måste. Samma regel gäller för att skapa ett boägg för din pension. Bestäm dig för:

1. Pengarna du borde ha sparat på din pensionsdag.

2. De dagliga, månatliga och veckovisa utgifterna som du kan behöva för att ta bort efter pensioneringen.

3. Ta hänsyn till nödsituationer, resor och andra sådana händelser.

4. Framtida investeringsmöjligheter och det kapital du kan behöva för det.

5. Pengarna som du kan behöva för att underhålla tillgångar som ditt hus när du kopplar av hemma.

Rådfråga en pensionsplanerare eller en kvalificerad professionell för att hjälpa dig kartlägga dina framtida utgifter och nuvarande besparingar.

Ditt pensionsdatum kanske inte är lika speciellt som din bröllopsdag eller första gången du köpte en bil. Men det är fortfarande viktigt.

Att ha en uppfattning om när du kommer att gå i pension kan hjälpa dig att förbereda dig för scenarier där du kan behöva gå i pension i förtid eller senare än förväntat.

En preliminär pensionsålder kan till och med hjälpa dig att planera dina investeringar kring högrisktillgångar som småbolagsaktier, börsintroduktioner, DIY-aktier i USA och mer.

Att planera för pensionering är inte så komplicerat som vissa kanske tror. Men det är fortfarande ganska svårt att göra om du har ett heltidsjobb.

Mer än att vara svårt är det viktigt att skapa den perfekta färdplanen till pension genom att identifiera de rätta investeringsalternativen baserat på din risktolerans och investeringsmål.

En bra förmögenhetscoach eller en pensionsplanerare kan hjälpa dig att betala ditt framtida jag med hjälp av rätt tillgångar som fungerar för dig. Deras branscherfarenhet och meritlista kan hjälpa till att lindra stressen du kan ha om din pensionsplan.

1. Fonder

2. Indiska aktier

3. Amerikanska aktier

4. P2P-utlåning

5. Digitalt guld

6. Fasta insättningar (FD)

7. Börshandlade fonder (ETF)

Investera i amerikanska aktier för så lite som 1 USD

Pensionsplanering kräver noggrann planering och utförande. Se till att ha ett pensionsdatum i åtanke. Men var försiktig med scenarier där du kan behöva gå i pension i förtid eller sent.

Planera för ditt pensionssparande genom att avsätta pengar. Jämför var du är med de försiktiga uppskattningar som experter föreslår för varje åldersgrupp.

4%-regeln kan också vara till hjälp för pensionsplanering. Undersök så mycket du kan innan du startar en fond eller ett sparkonto för din pension.

Rådfråga en förmögenhetscoach eller en pensionsplanerare för att investera i tillgångar som kan generera passiv inkomst. Dessa tillgångar kan inkludera investeringsalternativ som fonder, aktier, digitalt guld, FD:er, ETF:er och mer.

Svar. Att spara till pension efter ålder beror på dina pensionsmål, inkomst och andra aspekter. En en storlek passar alla kanske inte fungerar. Men finansexperter föreslår dessa siffror som kan fungera som ett bra riktmärke:

1. 40:2x årslön

2. 50:- 4x årslön

3. 60:6x årslön

4. 67:8x årslön

Att investera i rätt investeringsalternativ med rätt investeringsrådgivning kan hjälpa dig att nå dina finansiella mål för pensionering. Utforska den kraftfulla Cube Wealth-appen för att veta mer om rätt investeringsalternativ.

49 finansexperter avslöjar hur mycket pengar de behöver för att gå i pension

Hur mycket pengar behöver du för att gå i pension?

Hur mycket behöver jag för att gå i pension?

Hur mycket pengar borde du ha sparat vid 40 års ålder?

Hur mycket pengar borde du ha sparat vid 50 års ålder?

Hur mycket pengar behöver du för att köpa ett hus?

Hur mycket pengar bör du spara till pension efter ålder?

Hur mycket behöver du för att börja investera?