Om du är en indisk investerare, skulle du veta att orden "säker" och "förutsägbar" är synonyma med ett av Indiens favoritinvesteringsalternativ, den traditionella bankinlåningen.

Men räcker en fast insättning för att din förmögenhet faktiskt ska växa över tiden, slå inflationen och hjälpa dig att uppnå ekonomisk frihet? Tyvärr nej!

Det kan bara hända om tillgången överträffar inflationen genom att generera rimligt hög avkastning. Dessa är egenskaper som moderna banker inte har.

Avkastningen på fast inlåning slår knappt inflationen och ligger i bästa fall mellan 4-5 %. FD:er är dock fortfarande populära och betrodda av många indiska investerare.

Men varför? Det skulle hjälpa att förstå FDs historiska sammanhang för att svara på denna fråga.

På 1980-talet hade RBI gett bankerna friheten att sätta sina egna räntor för FD (upp till 8%) som förföll på ett år. Denna gräns flyttades till 13 % på 1990-talet för FDs som mognade efter 46 dagar.

Föreställ dig att ha möjligheten att investera i ett så säkert men ändå lukrativt finansiellt instrument på 1990-talet. 13% är trots allt en relativt hög ränta än idag. Men något förändrades i början av 2000-talet.

FD-räntorna föll till den lägsta någonsin under 5%. Samtidigt började marknadsanknutna instrument som aktier och fonder få framträdande plats då de genererade relativt hög avkastning och likviditet.

| Investeringsalternativ | Genomsnittlig avkastning:1980–90 | Genomsnittlig avkastning:2000-10 | Genomsnittlig avkastning:2011-21 |

| Fast insättning | 8-13 % | 3,5-5 % | 4,5-5,5 % |

Detta förklarar också varför den äldre generationen litar på och älskar FDs - de var verkligen ett bra alternativ förr i tiden. Idag bleknar de dock i jämförelse med även de mest genomsnittliga fonder och aktier.

Den klassiska banken FD fungerar på ett okomplicerat sätt. Banker lånar ut pengar till låntagare och de behöver kapital för det. De får tillgång till det kapital som krävs genom att utnyttja din fasta insättning.

Det är därför som FD:er har en bindningstid som sträcker sig från några veckor till år. Banken betalar dig ränta i utbyte mot dina investeringar, det är avkastningen du tjänar som varierar mellan 4,5-5,5%.

Senior Citizens FDs fungerar på samma sätt som vanliga FDs. Det finns dock en viktig skillnad. Inlåningsräntorna med fast löptid är högre för pensionärer med så mycket som 0,5 % jämfört med vanliga medborgare.

En skattebesparande fast deposition kan hjälpa dig att göra anspråk på avdrag på upp till 1 50 000 INR enligt avsnitt 80C. Men det finns en hake. Skattesparande FD har en bindningstid på 5 år. Genomsnittlig avkastning kan variera från 4,5 till 5,5 %.

En Flexi Fixed Deposit är en kombination av ett spar-/löftekonto och en fast insättning. Det ger dig i princip tillgång till den höga likviditeten på ett sparkonto och den förutsägbara fasta insättningsavkastningen.

Företags FDs erbjuds av NBFCs. De är allmänt kända för att erbjuda högre avkastning än en vanlig bankinsättning. Den genomsnittliga avkastningen varierar från 5,5-6,5%. Företagens FD:er anses dock inte vara lika säkra som bank FD:er.

Fasta bankinsättningar är säkra eftersom de backas upp av DICGC-systemet (Deposit Insurance and Credit Guarantee Corporation), som säkerställer att upp till 1 00 000 INR av ditt kapital, inklusive ränta, är säkert hela tiden.

Avkastningen som genereras av en bank FD är förutsägbar och är känd innan investeringen görs. Även om detta är sant, kan RBI:s ränteförändringar ha en inverkan på avkastningen.

FD:er är icke-marknadsbundna optioner vilket innebär att volatiliteten på aktiemarknaden inte har någon inverkan på avkastningen.

Nödsituationer kan leda till en kassakris som kräver att du får tillgång till kapital omedelbart. Du behöver dock inte likvidera din FD - du kan ta ett lån mot FD som fungerar som säkerhet.

Det finns fördelar med att investera i FDs som nämnts ovan. Det historiska värdet och den säkrade avkastningen kan tilltala investerare med lägre riskaptit.

Sanningen att säga är FD:er säkra men samtidigt slår avkastningen de genererar knappt inflationen och leder till stagnation av välstånd. Att uppnå mål som ekonomisk frihet kanske inte är lätt i så fall.

Huruvida du bör investera i FDs eller inte beror på dina investeringsmål och riskaptit. Det finns dock andra tillgångar som överträffar inflationen genom att generera rimligt hög avkastning än bankernas FD:er. Läs vidare för att veta mer.

Skuldfonder är kända för att vara en relativt säker typ av värdepappersfond. De investerar i allmänhet i obligationer med rating AAA/AA+ och andra räntebärande värdepapper med målet att generera solid avkastning i intervallet 6-8%.

| Investeringsalternativ | Genomsnittlig avkastning | Indexeringsförmån |

| Skuldmedel | 6-8 % | ✅ |

| Fasta insättningar | 4,5-5,5 % | ❌ |

Utforska bästa skuldfonder

Likvida fonder faller under kategorin skuldfonder och har en relativt lägre risk jämfört med andra fonder. Den låga risken betyder inte att likvida medel är en pushover.

De kan fortfarande generera någorlunda bättre avkastning än en bank FD i intervallet 4-6%. Dessutom kan det vara en tråkig process att ta ut bankkonton eftersom det konventionella sättet kräver mycket pappersarbete.

Du kanske också måste ta hänsyn till bankchefens lunchpaus. Likvida medel är dock mycket lättare att lösa in. Uttagen behandlas inom 3-5 arbetsdagar, allt online.

Dina uttag kan överföras direkt till ditt bankkonto på mindre än 30 minuter om du använder Cube ATM. Läs mer om det här .

| Investeringsalternativ | Returer | Likviditet | Indexering |

| Likvida medel | 4-6 % | Hög | ✅ |

| Fasta insättningar | 4,5-5,5 % | Låg | ❌ |

Se Bästa likvida fonder

Stora fonder investerar i pålitliga, pålitliga och ikoniska företag som är branschledande i sin egen rätt. De faller under kategorin aktiefonder och är kända för att generera 10-12 % avkastning i genomsnitt.

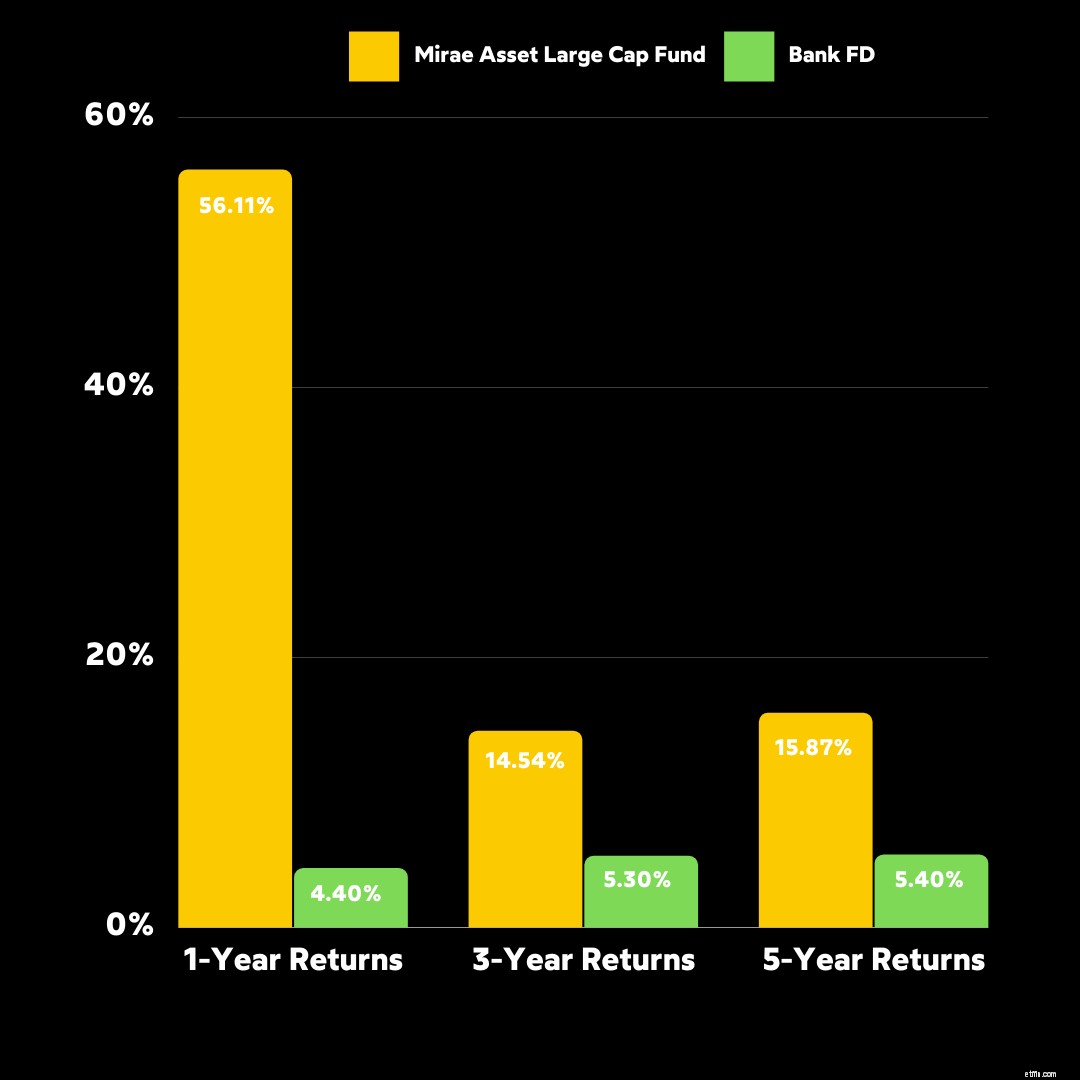

Att investera i stora fonder över FD:er har två fördelar. För det första växer din investering med marknaden som ger den en bättre chans att överträffa inflationen. För det andra är avkastningen nästan 2-3 gånger högre än FD.

Låt oss till exempel jämföra avkastningen för en toppfond på Cube Wealth-appen, Mirae Asset Large Cap Fund mot en bank-FD.

Notera att värdepappersfonder med stora bolag har en högre risk än skuldfonder, likvida medel och bankfonder. Men de är kända för att vara mycket mer stabila än andra aktiefonder.

Det skulle vara klokt att investera i stora fonder baserat på din riskaptit. Gör Cubes kostnadsfria riskanalysquiz för att förstå din risknivå och få rekommenderade investeringsalternativ från pålitliga rådgivare.

P2P-utlåning på Cube Wealth låter dig bli en långivare som lånar ut pengar till låntagare med RBI Certified P2P Lending NBFCs, Faircent och LiquiLoans. FD:er och P2P-lån har två saker gemensamt:

Likheterna slutar dock där eftersom P2P-utlåning On Cube är en attraktiv tillgångsklass som kan generera 8-9,5 % avkastning. Dessutom är P2P-utlåning en passiv inkomstkälla med återkommande utbetalningar.

Cube ger dig tillgång till riskbaserade investeringsalternativ och noggrant granskade låntagare. Utforska P2P-utlåning på Cube

Tillgångsleasing av Grip på Cube Wealth låter dig bli en medinvesterare i fysiska tillgångar som bilar, möbler, utrustning och mer. Det är en källa till passiv inkomst som har fördelar jämfört med FDs som:

| Fördelar | Leasing av tillgångar med grepp | Banker med fasta insättningar |

| Passiv inkomst | ✅ | ❌ |

| Retur | 12 % | 4,5-5,5 % |

Visa Grip On Cube

Fasta bankinlåning är säkra, pålitliga och icke-marknadsrelaterade instrument som en gång genererade hög avkastning. Men saker och ting har förändrats under de senaste decennierna.

Att investera i FD:er kanske inte är optimalt jämfört med andra investeringar som skuldfonder, likvida medel, stora fonder, P2P-lån och tillgångsleasing. Anledningen till detta är tvåfaldig.

Till att börja med har FDs varit kända för att falla till kort när det gäller att överträffa inflationen. Detta kan leda till en stagnation av välstånd som kan hämma eller hålla tillbaka din portfölj.

Dessutom faller bankernas fasta inlåningsräntor i det låga intervallet 4,5-5,5 %. För sammanhanget skulle det ta ungefär 6,5 år för en investering på 1 00 000 INR att förvandlas till 2 00 000 INR om du investerar i en tillgång med 12 % avkastning.

Det skulle ta samma ₹ 1 00 000 mer än 11 till 12 år att sammansätta till ₹ 2 00 000 om du investerar i en bank FD med 5,5 % ränta. Utforska de bästa alternativen till FDs

Titta på den här videon för att veta mer om de bästa sätten att investera dina pengar

Varför har mitt bankkonto inaktiverats?

FD-kalkylatorer Hur det hjälper investerare

Varför bör du investera i företags FDs

Hur skiljer sig företags-FD:er från bank-FDs

Mutual Fund V/s Fixed Deposit

Vad är pantsättning av aktier? Varför är det farligt för investerare?

Varför är vi kvantamentella investerare?

Varför föredrar jag fonder framför andra investeringar?