Om du är ung är chansen stor att investeringar kanske inte är på din radar ännu. Men unga investerare har en enorm fördel gentemot de flesta när det gäller att bygga välstånd, och det är dags.

Kanske har du precis tagit examen från college, eller hyrt din första lägenhet med vänner. Livet är ett äventyr fyllt med så många möjligheter, och det handlar om att upptäcka vem du är i världen.

Men ju tidigare du börjar investera, desto mer tid ger du dina pengar för att växa – och desto lättare kan det i slutändan bli för dig att nå dina långsiktiga finansiella mål.

För att hjälpa dig ta dig bort från sidlinjen, här är några tips för att investera medan du är ung.

Med investeringar kan du lära dig genom att göra. Det är lite som att lära sig spela en ny sport eller ett nytt instrument.

Tänk om du ville paddla kajak på Coloradofloden. Du skulle börja med att paddla på sjöar och sedan gå vidare till klass I och II floder, innan du går upp till svårare bakvatten. Så småningom, med tillräckligt med träning och erfarenhet, kanske du är redo att ta dig an forsarna i Coloradofloden.

Investering är väldigt lika. Och som ung investerare har du fördelen av mer tid för att studera marknaderna, förfina dina investeringsstrategier och lära dig av både dina framgångar och misslyckanden.

Det viktiga är att ta det första steget.

Om du investerar medan du är ung kommer du också att kunna dra full nytta av kraften i sammansättningen när du bygger upp välstånd under de kommande fyra, fem, till och med sex decennierna.

I enklaste termer är sammansättning all avkastning som tjänats in på din kapital, plus din tidigare avkastning. Om du till exempel har pengar på ett bankkonto är det räntan på den summan plus den tidigare räntan som den har tjänat in över tiden. Om du har pengar på ett investeringskonto är det den procentandel du kan tjäna utöver din ursprungliga investering, plus dess tidigare intäkter.

Ju tidigare du börjar, desto mer tid kan sammansättning fungera till din fördel.

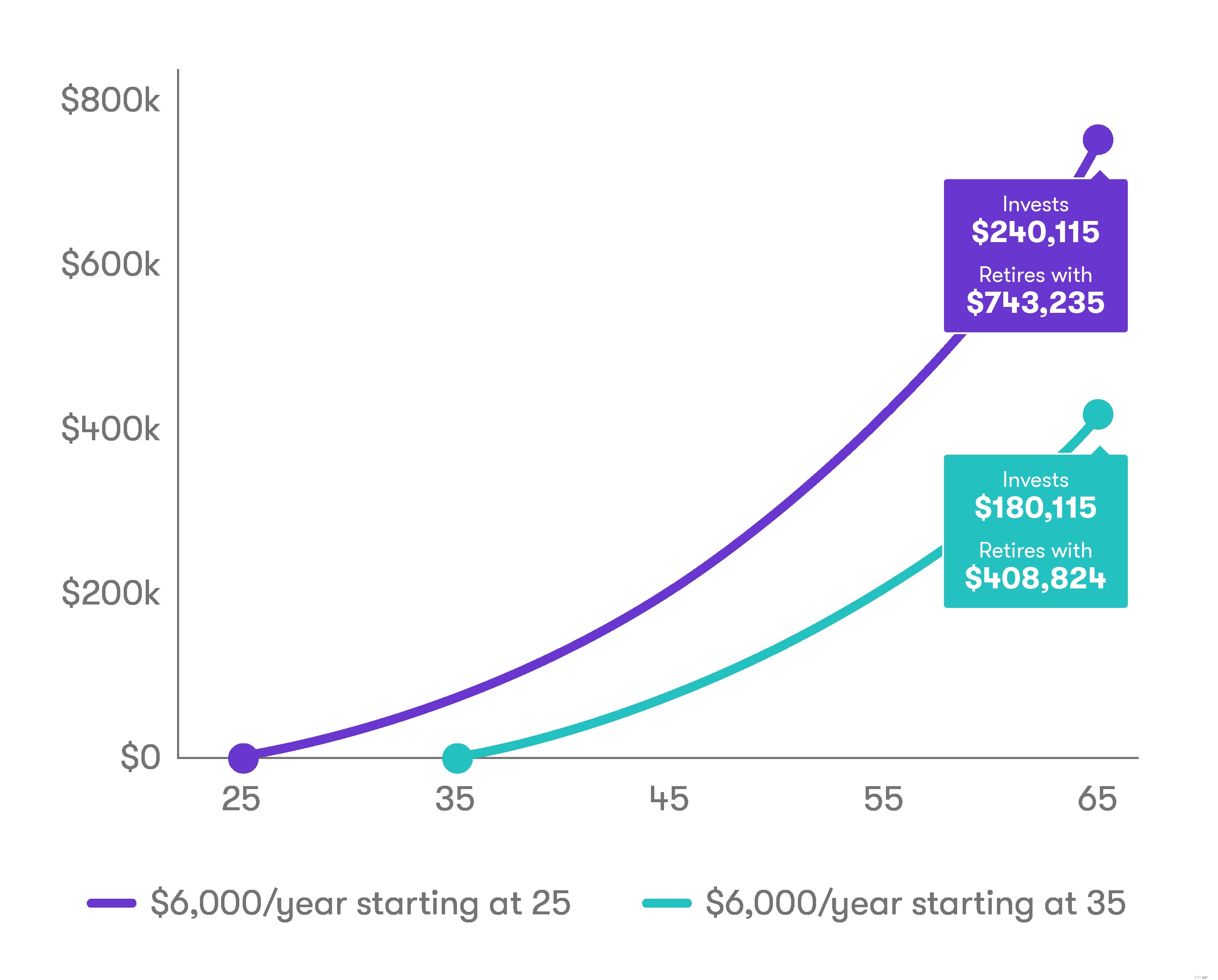

Följande diagram* visar vad som skulle hända om du investerade 6 000 USD årligen fram till pensioneringen vid 65 års ålder, med början vid 25 års ålder jämfört med 35 års ålder, med antagande om en årlig avkastning på 5 %.

Om du inte har skapat en budget är det dags att börja nu.

En budget kan inte bara hjälpa dig att avgöra hur mycket du har för väsentliga kostnader som hyra, studielån, mat och transport, den kan också visa dig hur mycket du har kvar att spara varje månad.

Även om experter rekommenderar att du lägger bort så mycket som 20 % av din hemlön till sparande, om det är för mycket att börja med, prova ett mindre belopp. Poängen är att du lägger undan något varje månad. (Läs mer om att sätta en budget här.)

När du väl har skapat en kassabuffert på mellan tre och sex månaders besparingar under både en regnig dag och akutfonder, kan du börja fundera på att investera.

Verktyg som Auto-Stash kan hjälpa till att automatisera dina investeringar, så att du aldrig missar en månad.

Vill du koppla av i din äldre ålder? Om du investerar på lång sikt bör du seriöst överväga att sätta in pengar på ett pensionskonto.

IRA:er är skattegynnade pensionssparkonton som kan hjälpa dig att bygga ett boägg. Det finns två huvudtyper av IRA – traditionella och Roth – och den största skillnaden mellan de två är när du betalar skatt på bidrag och inkomster.

Med traditionella IRA gör du skatteuppskjutna bidrag och betalar sedan skatt när du tar ut pengar. Med en Roth betalar du skatt på bidrag, men uttag senare är vanligtvis skattefria.

Bidragsgränserna för 2019 är desamma oavsett om du har en traditionell eller Roth IRA:du kan bidra med upp till 6 000 USD varje år (det går upp till 7 000 USD per år om du är 50 år och äldre).

Om du har en arbetsgivarsponsrad plan, till exempel en 401(k), överväg att bidra till detta också. (Generellt sett kan du bidra till både en IRA och en 401(k) samma år, men du kanske inte är berättigad till alla skatteförmåner för båda kontona. Du kan lägga bort så mycket som $19 000 per år i en 401(k) och återhämtningsbelopp på ytterligare $6 000 när du fyller 50. I likhet med en traditionell IRA är dina bidrag till en 401(k) uppskjutna med skatt.

Vår investeringsfilosofi är enkel och vi har kokat ner den i tre grundläggande steg som vi kallar Stash Way:

Under årens lopp har marknadsvinsterna överträffat normala sparräntor på bankkonton. När man ser framåt förväntar sig experter att marknaderna kommer att ge en avkastning på cirka 5 %. Med kraften i sammansättning och regelbundna investeringar har du förmågan att bygga upp välstånd för den ekonomiska framtid du vill ha.

Och genom att diversifiera kommer du att hålla en mängd olika investeringar som inte alla är föremål för samma marknadsrisker, inklusive aktier, obligationer, kontanter och råvaror.

Du kommer också att välja investeringar i många ekonomiska sektorer - inte bara den heta industrin för tillfället - såväl som i olika geografier runt om i världen. Vi erbjuder börshandlade fonder (ETF) som kan hjälpa till att göra diversifiering enkel.

Särskild anmärkning: All investering innebär risk. Du kan förlora pengar när du investerar i aktier, obligationer, fonder, börshandlade fonder och andra marknadsvärdepapper. Läs mer om investeringsrisk här.

Med Stash kan du enkelt investera i dussintals fonder och enskilda aktier. Och medan du håller på, kolla in Stash Learn. Vi har hundratals berättelser som hjälper dig att utbilda dig om investeringar.

Så gå av sidan och börja stashing idag! Du kan börja med bara $5.

En psykologs tips för att bekämpa rädsla för investerare

Skillnad? 7 tips för finansiell klarhet under en turbulent tid

Warren Buffett:Aktiemarknadsinvesteringstips för "den genomsnittliga personen"

5 heta privatekonomitips för 30-åringar

Tips för en givande vårstädningschecklista

Investera för Dummies

7 viktiga tips för förstagångsinvesterare för att minska risken

Investera för nybörjare:Tips för nya investerare