Så här betyder skuldkvoten:

När du är ett företag (d.v.s. du har ditt eget företag eller sidoliv ), representerar din skuld/tillgångskvot det totala beloppet av skulder du är skyldig jämfört med ditt totala belopp av tillgångar.

Detta avgör hur mycket långivare är villiga att ge dig OCH hjälper dig att vara medveten om hur mycket du är skyldig till fordringsägare.

Om du är en individ , kommer skuldsättningsförhållandet inte att vara lika relevant för dig ... men din skuldsättningsgrad kommer att vara det. Det är siffran som representerar det totala beloppet av skulder du är skyldig jämfört med din inkomst.

Hypotekslångivare, banklån och alla som ger dig kredit kommer att ta en titt på din skuld i förhållande till tillgångar/inkomst för att avgöra hur mycket de är villiga att låna ut till dig.

Om du är orolig för din personliga ekonomi kan du förbättra den utan att ens lämna soffan. Kolla in min ultimata guide till privatekonomi för tips som du kan implementera IDAG.Din skuld i förhållande till tillgångar (eller skuld i förhållande till inkomst) kan betyda skillnaden mellan att säkra ett lån för ditt företag eller hem och att inte få en enda krona från en långivare.

För att hjälpa dig att få en bättre förståelse av det, låt oss dela upp hur skuldsättningsförhållandet kan se ut i verkliga livet.

Låt oss säga att en arbetslös bekant till dig, vi kallar honom Jeff, ber om att få låna $10 av dig.

Vad gör du?

Omedelbart, med dina $10 i handen, kommer du att ställa dig själv en massa frågor om Jeff, inklusive:

Svårt att svara på dessa frågor, eller hur? Låtsas nu att en tredje person, din gemensamma vän Mary, berättar att Jeff lånade 100 dollar av henne förra veckan och inte har betalat tillbaka. Vad gör du nu?

Du stoppar tillbaka dina $10 i fickan och går vidare.

I ett nötskal är detta skuld till tillgångsförhållande.

Det är dock inte den enda skuldkvoten du behöver förstå. På IWT-sätt kommer vi att ge dig en sammanfattning av tre skuldkvoter som kommer att betyda mest för dig, ditt liv och/eller ditt företag. De är:

Det är så viktigt att ha dessa siffror i åtanke för att vara medveten om din skuld (om du har några det vill säga), för när de är ur spel kan de kväva din förmåga att göra stora inköp.

(OBS:Om du inte är en småföretagare eller inte driver din egen sidodrift kan du hoppa ner till skuldsättningsgraden.)

Liksom din kreditpoäng är din skuld till tillgångsförhållande ett tal. En som visar hur mycket av dina tillgångar – saker som dina pengar, investeringar, lager etc. – som betalades med skuld, inklusive:

(I stort sett alla fall där du är skyldig pengar till någon.)

Sättet du beräknar din skuld i förhållande till tillgångar är enkelt:Ta mängden skuld du är skyldig och dividera den med värdet av de tillgångar du äger. Ta sedan den siffran och multiplicera den med 100 så att du får en procentsats. Det är din skuld i förhållande till tillgångar.

Det kommer att se ut ungefär så här:

Och sedan:

Det är verkligen så enkelt.

Om du är orolig för din personliga ekonomi kan du förbättra den utan att ens lämna soffan. Kolla in min ultimata guide till privatekonomi för tips som du kan implementera IDAG.Ju högre din skuldsättningsgrad är, desto mer är du skyldig och desto större risk löper du genom att öppna upp nya kreditlinjer.

Enligt Michigan State University professor Adam Kantrovich , kan varje kvot högre än 30 % (eller 0,3) sänka "lånekapaciteten" för ditt företag. Det är därför det är så smart för dig – särskilt om du är företagare eller frilansare – att känna till förhållandet mellan skuld och tillgångar.

Hur mycket din skuldsättningsgrad påverkar ditt företag kommer dock att variera från bransch till bransch.

Till exempel, företag som erbjuder internettjänster kräver i allmänhet inte mycket skuld i förväg för att starta. Det betyder att de vanligtvis har lägre skuldsättningsgrad i genomsnitt.

Men branscher som produktion eller detaljhandel kräver MYCKET skuld i förväg för att komma igång. Som ett resultat är det inte ovanligt att se högre skuldsättningsgrad bland dem.

Kolla in diagrammet nedan för att ta reda på det genomsnittliga förhållandet mellan skuld och tillgångar i några olika branscher.

Industri Genomsnittligt förhållande mellan skuld och tillgång Internettjänster och sociala medier25%Konsumentelektronik34%Energi108%Teknik110%Verktyg228%Detaljhandel289%Från CSI Market (en marknadsanalysorganisation)

"Hela skit, Ramit! Varför är företag som allmännyttiga företag och detaljhandel så höga?”

Företag som verktyg och detaljhandel kräver en hel del startkapital i förväg för att täcka initiala kostnader för saker de behöver för att driva sin verksamhet (infrastruktur, produkter, arbetskraft, etc.). Som sådan kommer den genomsnittliga skuldsättningsgraden för dessa företag att vara högre.

Många långivare som banker och hypoteksbolag kan ta hänsyn till detta när de lånar ut till dig och ditt företag.

Säg att du är en småföretagare som vill få ett nytt lån för ditt företag. Efter att ha sammanställt allt upptäcker du att du är skyldig omkring 25 000 USD i skuld och äger cirka 100 000 USD i tillgångar.

Efter att ha dividerat din skuld med dina tillgångar och multiplicerat den siffran med 100, upptäcker du att din skuldkvot är 25 % – vilket är ungefär genomsnittet om du arbetar med internettjänster och fantastiskt om du arbetar inom detaljhandeln.

Men om dessa siffror vänds (du är skyldig 100 000 USD i skuld och bara äger 25 000 USD i tillgångar), skulle din skuld till tillgångsnummer vara 400 % – vilket är bara hemskt oavsett vad ditt företag gör.

Ibland kommer långivare att titta på ett företags skuld till eget kapital förhållandet istället. Chansen är stor att detta inte gäller 99,999 % av er. Men så du vet, skuld till eget kapital tittar på ett företags skuld jämfört med aktieägarkapital (värdet på aktierna) och beräknas på samma sätt som skuldsättningsgrad:

Och sedan:

Liksom skuldsättningsgraden kommer din skuldsättningsgrad att variera från företag till företag.

Men allmän konsensus för de flesta branscher är att det inte bör vara högre än 2 (eller 200%) .

"Men Ramit, jag har inget stort företag eller företag. Spelar något av detta någon roll för mig?”

ja! För det finns en formel som kreditgivare och långivare använder för att bedöma risken för individer som dig.

Om du är orolig för din personliga ekonomi kan du förbättra den utan att ens lämna soffan. Kolla in min ultimata guide till privatekonomi för tips som du kan implementera IDAG.Om du planerar att någonsin få bolån för ett hus måste du se till att din skuld i förhållande till inkomst är i schack.

Detta nummer jämför din bruttomånadsinkomst med din månatliga skuld. Banker och andra långivare tittar på detta nummer för att avgöra hur stor risk du ska låna ut till. Ju större risk du är, desto mindre är chansen att de överhuvudtaget kommer att ge dig.

Ungefär som din skuld i förhållande till tillgångar är det enkelt att beräkna det:

Och sedan:

Låt oss köra ett exempelscenario:

Säg att du är skyldig omkring 1 000 USD i skuld månad till månad och tjänar 75 000 USD per år (6 250 USD/månad). Vi skulle sedan ta 1 000 dividerat med 6 250 för att få vår skuldsättningskvot, som så:

Multiplicera 0,16 med 100 och du har 16 % för din skuld i förhållande till inkomst... men vad betyder den siffran?

Ju lägre siffran är, desto bättre. Enligt Wells Fargo , är den ideala skuldkvoten 35 % och lägre. Som sagt, de flesta långivare kommer att ge dig ett lån på upp till 43-45%.

Så om din skuld i förhållande till inkomst uppgick till 16 % som i exemplet ovan, skulle du vara i god form för ett bostadslån.

Om din skuld i förhållande till inkomst är lite högre och du vill sänka den, skulle jag vilja hjälpa dig.

När allt kommer omkring är skuldsättningen det främsta hindret för att leva ett rikt liv, och det är inte bara en ekonomisk börda, utan det kan också vara en ENORM psykologisk börda.

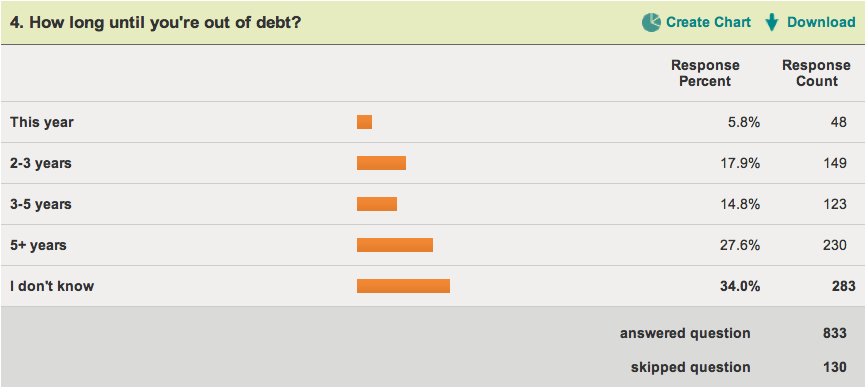

Till exempel, för ett tag sedan gjorde jag en undersökning av mina läsare som var skuldsatta , och ställer dem en till synes enkel fråga:Hur lång tid innan du är skuldfri?

Ta en titt på resultaten:

34 % (majoriteten) av de tillfrågade VISSTE INTE hur lång tid det skulle ta innan de var skuldlösa.

Skuld är lika mycket av en känslomässig fråga som en ekonomisk. Det är därför du kastar en bok om privatekonomi på någon som är skuldsatt eller visar dem en skuldkalkylator ger liten eller ingen förändring.

Om någon är för rädd för att ens öppna kuverten som talar om för dem hur mycket de är skyldiga, är "information" inte vad de behöver. Istället måste den personen vara villig att vidta åtgärder SJÄLV innan något kommer att förändras.

Om du läser det här nu och du är redo att vidta åtgärder mot din skuld vill jag hjälpa dig.

Faktum är att du kan börja bli skuldfri IDAG genom ett 5-stegssystem som jag har utvecklat.

Kolla bara in min populära artikel om hur du blir skuldfri här .

Så det är din skuld i förhållande till tillgångar. Det är ett bra sätt att hålla ett öga på din privatekonomi och ett moment att tänka på om du vill ta ett lån.

Men att eliminera skulder är bara det första steget på resan till ett rikt liv.

Om du vill lära dig mina bästa strategier för att skapa flera inkomstströmmar, starta ett företag och öka din inkomst med tusentals dollar per år, ladda ner en gratis kopia av min ultimata guide till att tjäna pengar nedan.

Ange bara ditt namn och din e-postadress nedan för att få omedelbar tillgång till den ultimata guiden för att tjäna pengar.

Vilken skuld är "bra skuld" och vilken är "dålig skuld"?

Långfristiga skulder och balansräkningar

10 enkla steg för att komma ur skulden

Uppdelningen av Bull and Bear Spreads

5 enkla steg för att hålla din dator och teknik säker 2017

15 produkter som gör tvätten snabb och enkel

10 billiga och enkla Halloween-kostymer för husdjur

Vad inkassoföretag kan och inte kan göra