Faktum är att om det fanns ett bra sätt att låsa upp hemligheten med hur man blir rik, så skulle vi alla göra det.

Det finns inga "hemligheter" för att bli rik över en natt. Men det finns beprövade system att bli rik — och de tar tid . Låt oss gå in på de steg du kan börja ta idag för att öka din inkomst.

Innan du hoppar in i steg 1 är det dags att förbereda dig och förstå att det du tycker om pengar kan vara fel. På något sätt lyckas vi fästa konstiga föreställningar och tankeprocesser till pengar som gör att de är något de inte är.

Vi kommer att gå igenom några av dessa psykologiska fällor och visa dig hur du undviker dem. Börja med ditt pengatänkande.

Bonus: Vill du veta hur du tjänar så mycket pengar du vill och lever livet på dina villkor? Ladda ner min GRATIS ultimata guide till att tjäna pengarDet är här du måste komma ur ditt eget sinne och börja utvärdera hur du tänker på pengar. Gör det dig obekväm att tänka eller prata om pengar, och i så fall varför?

Jag minns att jag besökte en vän som var hemma hos sina föräldrar. Det här var första gången jag var i huset och vågar säga att det var utsökt. Föräldrarna hade definitivt en viss ekonomisk kunskap. Jag beundrade deras val av möbler när min vän sa:"Åh, jag vet att huset är stort, men de jobbade väldigt hårt för sina pengar." Jag minns att jag undrade varför hon kände att hon behövde be om ursäkt för sina föräldrars rikedom.

Så tänk om de vann allt på en hästkapplöpning? Deras pengar är deras pengar! Det är viktigt att veta att hårt arbete inte alltid leder till rikedom. Alla som arbetar ett 10-timmarsskift i ett Amazon-lager kommer att berätta det.

Men det belyser en social brist. Alla vill bli rika men de som redan är säkra måste be om ursäkt för det!

Vi kommer inte att göra det längre.

Självfällan: Ju mer jag jobbar, desto mer tjänar jag, eller hur? Fel. Du kanske kan lägga till en extra timme övertid på din arbetsdag eller hämta extra pass, men till vilken kostnad? Att leva ett rikt liv handlar också om din livsstil. Du vill ställa in dina inkomstkällor så att du kan tjäna pengar mindre tid. Att lägga till en passiv inkomstström är ett bra sätt att göra detta, men varnas – passiv inkomst kräver fortfarande arbete i förväg. Men det är mycket mer effektivt än att ta en timme eller två övertid då och då.

Ju mindre jag spenderar, desto mer får jag: Tekniskt sett är det förmodligen sant, men det leder också till ett väldigt tråkigt liv. Även om det finns vissa fördelar med att skära ner på utgifterna, är det vad du skär ner som spelar roll. Att skära ner de $12,99 du spenderar på Netflix varje månad kan verka som en bra början, men inte om det är din enda källa till underhållning.

Att spendera mindre på saker du älskar, till exempel det där Starbucks-kaffe på 3 $, kommer inte att göra dig rik. Det kan öka ditt banksaldo stegvis, men hur är det med livskvaliteten?

Tänk om du bara är lite mer medveten om de saker du faktiskt inte tycker om och drar ner på det istället? Till exempel att hitta en mindre lägenhet till ett bättre pris eftersom du lägger för mycket tid på att städa och för mycket pengar på uppvärmning. Sparsamhet kan ha några fördelar och få dig att uppskatta dina resurser, men kan också ta livet direkt ur, ja, livet.

Målet är att ägna mindre tid åt att lura över $3 frågor och mer tid på att ställa $30 000 frågorna.

Det finns inte tillräckligt med pengar där ute: Om du har vuxit upp i ett hushåll där det saknats, är det möjligt att du också kan tillskriva denna egenskap till pengar. Men här är grejen, rika människor vet att pengar är lika rikliga som sanden på stranden. Att anamma ett överflödstänk hjälper dig att inse att det finns tillräckligt med pengar för att gå runt i världen – även för dig.

Bonus: Är du redo att avstå från skulder, spara pengar och bygga upp riktig rikedom? Ladda ner min GRATIS ultimata guide till privatekonomi.Skuld är dyrt. Det påverkar också ditt nettovärde. Om dina tillgångar är värda 1 miljon USD och din skuld är 700 000 USD, är ditt nettovärde inte 1 miljon USD, det är bara 300 000 USD. Låt oss ta en titt på vad skulder kan betyda för din ekonomi.

Du kommer att undvika de konstiga reklambladen på posten som lovar stor avkastning på minimala investeringar i något företag eller system som du aldrig har hört talas om. Istället kommer du att lära dig om indexfonder, fonder, börshandlade fonder och alla andra typer av investeringar där ute och upptäcka vad som fungerar bäst för dig.

Om du är ny på att investera, låt oss presentera dig för The Ladder of Personal Finance.

Varje ny steg på stegen är en nivå, och även om de kan öka i svårighetsgrad är de inte omöjliga att slå.

Läs om stegen nedan och kolla även in den här videon där jag diskuterar den på Good Morning America:

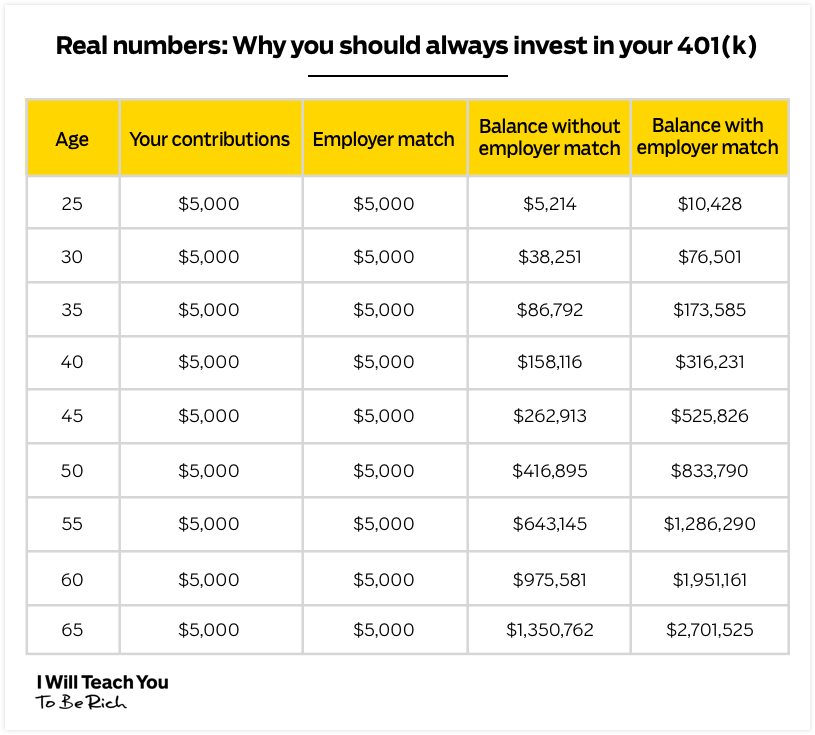

Rung One – 401(k) Optimera din arbetsgivares matchade bidrag om det finns. Din 401(k) är ett sätt att uppnå ett rikt mål, förutsatt att du gör en investeringsansträngning.

Rung Two – Debt Om du fortfarande har kvardröjande skulder, kolla in våra metoder för att betala av dem snabbt.

Rung Three – Roth IRA Precis som din 401k kommer du att vilja maximera det så mycket som möjligt. Beloppet du får bidra med ökar då och då. För närvarande kan du bidra med upp till $6000 varje år.

Rung Four – Max Out Your 401(k) Pensionssparande är kostnadseffektiva, med tanke på att konton som 401(k) erbjuder skattefördelar. Innan du investerar någon annanstans, se till att du får ut det mesta av dessa fördelar.

Rung Five – Andra investeringar Det är här du diversifierar dig – efter att du har överträffat de andra stegen på stegen, låter steg fem dig använda extra pengar för att investera i fonder och andra långsiktiga alternativ.

Bonus: Vill du förverkliga din dröm om att arbeta hemifrån? Ladda ner min ultimata guide till att arbeta hemifrån för att lära dig hur du får det att fungera för DIG att arbeta hemifrån.På IWT är vi stora på automation, och det med goda skäl. Om du arbetar en typisk 9-till-5 och fortfarande vill ha lite anständig familjetid eller stillestånd, varför i hela friden skulle du offra en del av den tiden för att betala räkningar och göra ekonomisk administration?

Din tid är värdefull och tack vare tekniska framsteg får du behålla mer av den tiden för dig själv.

Du kan ställa in automatiska överföringar för fakturabetalningar, sparande och investeringar. Sedan, efter att dina automatiska betalningar har dragits av, kan du spendera resten av dina pengar utan skuld på vad du vill. Även föremål som du kanske har övervägt att spendera på föremål förut. Detta kallas en medveten utgiftsplan och den ger dig mer ekonomisk frihet än en budget någonsin kommer att göra.

Betala själv först. Det innebär att spara och investera innan du går till Pottery Barns säsongsrea.

Att få en löneökning har potential att orsaka en ringeffekt på alla dina framtida inkomster. Mer inkomst innebär fler pensionsavgifter och extra medel för investeringar och sparande.

Om detta verkar för bra för att vara sant och bara tanken på att be din chef om en höjning ger dig svettiga handflator, har vi det ultimata manuset för att förhandla om en höjning.

Tänk bara på det, en engångslöneökning på 5 000 USD investerad och sammansatt över en 40-årsperiod kan vara värd över 1 miljon USD!

Om du har en långvarig relation med en leverantör, oavsett om det är ditt lokala gym eller en nationell bank, har du redan möjlighet att förhandla om dina avgifter.

Andra saker som kan räknas till din fördel är konkurrenter som erbjuder dig ett bättre erbjudande, du har en gungande kreditpoäng eller din leverantör tjänar mycket pengar på de produkter du har med den.

Vår grundare, Ramit Sethi, berättar skämtsamt att han föddes upp för att kunna förhandla tack vare sitt arv och delar frukten av dessa färdigheter med oss i sina förhandlingsmanus. Allt du behöver göra är att harkla dig, lyfta luren och tjäna de extra pengarna.

Något du behöver veta om de rika är att de alltid har mer än en inkomstkälla. Oavsett om det är passiva inkomstströmmar genom investeringar, utdelningar eller hyresintäkter, eller avkastning på fastigheter, förlitar de sig nästan aldrig på bara en lön.

Ytterligare inkomstströmmar kan ta formen av:

Att bli rik är inte reserverat för ett fåtal utvalda där ute. Det är tillgängligt för alla som har modet att ge det en chans. I framtiden har du bara ett ess i bagaget, och det är de beslut du fattar idag.

Istället för att vänta på att det ökända skeppet ska komma in eller satsa ditt rika liv på imaginära vinster, kan du göra små men outplånliga förändringar i din ekonomi som kommer att förändra din ekonomiska framtid. Du förtjänar ekonomisk frihet.

Bonus: Vill du äntligen börja få betalt vad du är värd? Jag visar dig exakt hur i min ultimata guide för att få en höjning och öka din lönVarje bra verksamhet börjar med en lönsam idé. Efter att ha skapat 18+ framgångsrika egna produkter har vi utvecklat ett system som garanterar att din affärsidé kommer att löna sig.

Om du vill se systemet vi har byggt – eller om du bara vill testa din befintliga idé – skriv in ditt namn och din e-postadress nedan.

När du gör det skickar jag dig en gratis video som visar hur du hittar en lönsam affärsidé på mindre än en vecka.

Hur du snabbt blir rika idéer som faktiskt fungerar

Hur man blir rik (Tips:A 401(k) Alone Won't Get You There)

70 värdefulla saker du kan få gratis

15 saker du kan sälja för att tjäna pengar

3 bästa saker du kan göra för att få en "exceptionell" kreditpoäng, säger pengaexperten

2-Minute Money Manager:Hur kan jag sälja min samling?

2 Pengar som kan signalera början av demens

9 saker som kan få din hemförsäkring uppsagd