Innan jag visar dig hur du förbättrar din kreditpoäng, låt oss ta en supersnabb titt på hur viktig din kreditpoäng verkligen är. Faktum är att en förbättring av din kreditpoäng kan vara värd 100 000 USD.

Tänk på två personer:

I 30-årsåldern bestämmer de sig för att köpa hus till liknande priser. Hur mycket tror du att de var och en betalar?

Spoiler alert:Inte samma mängd.

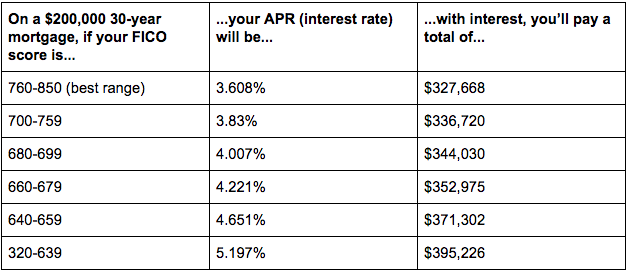

Kolla in grafen nedan:

Eftersom Derek har dålig kredit, kommer han att betala nästan $68 000 mer i intresse än Abby — vars kredit är fantastisk.

Var inte som Derek.

Att förbättra din kreditpoäng kan verka som en oerhört skrämmande uppgift - men det är faktiskt ganska enkelt så länge du har rätt system på plats.

Och i en värld där nästan 110 miljoner amerikaner har ALDRIG ens kollat deras kreditvärdighet, att se till att du har en bra kommer att placera dig före kurvan när det kommer till saker som att få ett bostadslån, refinansiera dina studielån, köpa en bil eller till och med hyra en lägenhet.

Det är också ett otroligt enkelt sätt att komma igång med att tjäna en Big Win . Det beror på att kredit har en mycket större inverkan på vår ekonomi än att spara några dollar om dagen på en kopp kaffe.

Lyckligtvis har vi de exakta systemen som hjälper dig att komma igång med att förbättra din kreditvärdighet.

För att förstå varför dessa system fungerar måste du först veta hur din kreditvärdering fungerar.

(Om du redan vet hur kreditpoäng fungerar, klicka här för att hoppa ner till systemen.)

Bonus: Vill du äntligen börja få betalt vad du är värd? Jag visar dig exakt hur i min ultimata guide för att få en höjning och öka din lönDet finns två huvudkomponenter till kredithistorik:

Och även om din kreditvärdering och din kreditupplysning är två helt olika saker, kommer din poäng från informationen i din rapport.

Det faktiska antalet bestäms av följande information och deras associerade vikt i förhållande till din poäng (kreditpoängformel med tillstånd av Wells Fargo ):

Se dig själv som ett fotbollslag. Kreditrapporten är alla pjäser du spelar och kreditpoängen är ackumuleringen av alla målpoängenheter du gör i spelmatchen...

Jag är ett så STORT fan av fotboll. Kan du inte säga det?

Bonus: Vill du arbeta hemifrån, kontrollera ditt schema och tjäna mer pengar? Ladda ner min GRATIS ultimata guide till att arbeta hemifrån.Din kreditpoäng kommer att ligga inom intervallet 300 och 850. Omfattningen avgör om din poäng är stabil eller inte - men en bra tumregel är att ju högre kreditpoäng du har, desto bättre har du det.

Nedan finns några intervall från Experian och vad de kan betyda för dig.

Det är löjligt enkelt att kontrollera din kreditpoäng. Det är så lätt, jag vill att du gör det nu.

Allvarligt. Att kontrollera din kreditvärdighet är otroligt enkelt. Jag föreslår att du börjar med Credit Karma eller Mint .

När du har numret framför dig är det dags att vidta några åtgärder för att förbättra din kreditvärdighet.

Du behöver inte bli en kreditweirdo som jag och läsa 50 böcker om kreditoptimering för att höja din kreditpoäng. Du kan faktiskt ignorera de flesta råd och helt enkelt göra några viktiga saker för att dramatiskt förbättra ditt resultat.

Faktum är att det finns fyra viktiga tips som kommer att ha störst inverkan på att förbättra din kreditvärdighet.

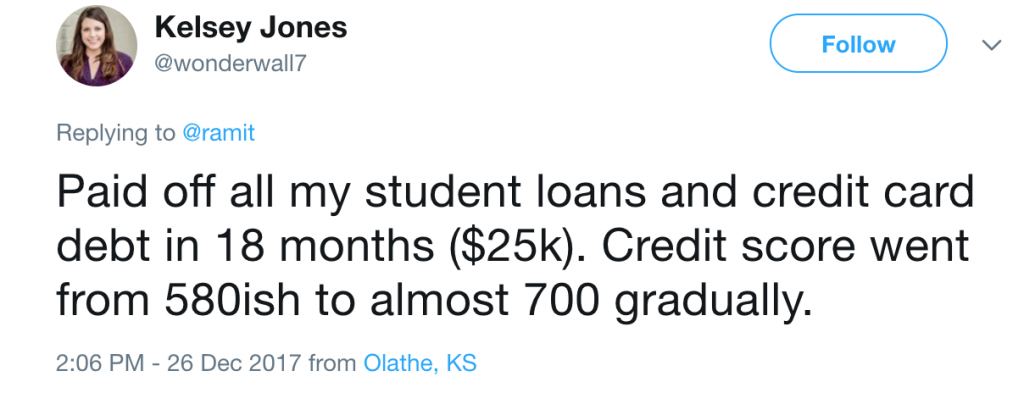

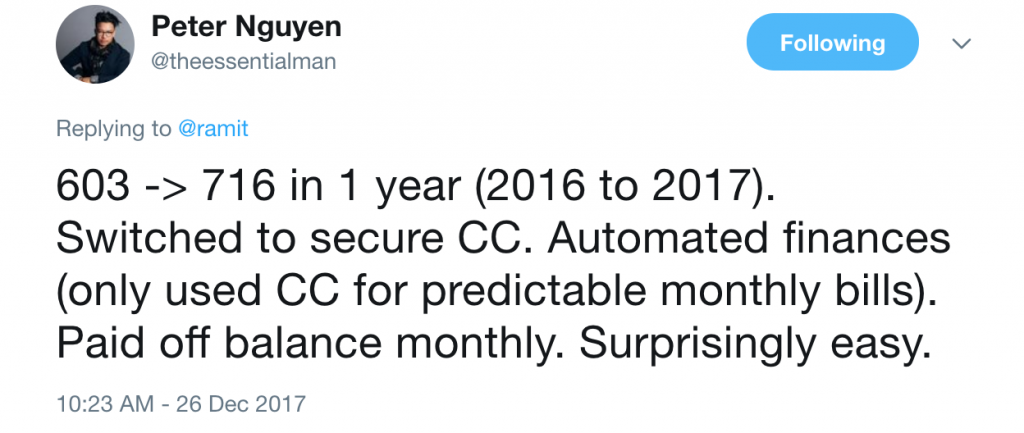

För ett tag sedan frågade jag mina läsare hur de förbättrade sina kreditvärden . Deras svar avslöjade att det inte är raketvetenskap att förbättra din kreditpoäng. Det handlar om att vara disciplinerad och ha några nonsens finansiella system på plats.

Jag har inkluderat några av de bästa svaren här för att visa dig att det är möjligt att förbättra din kreditpoäng och att ge dig insikt i hur du kan göra det själv.

Att ha mer än en inkomstström kan hjälpa dig genom tuffa ekonomiska tider. Lär dig hur du börjar tjäna pengar vid sidan av med min GRATIS ultimata guide till att tjäna pengar

Alltför många människor tror att eftersom de har skulder borde de spela systemet och spela överföringsspelet med 0 % saldo och byta saldo från kort till kort för att spara några procentenheter på skuldräntan.

Vad jag har upptäckt är att de spenderar mer tid på att överföra saldon från kort till kort istället för att faktiskt betala av sin skuld . Det är löjligt, särskilt när du betänker att 30 % av din kreditpoäng beräknas utifrån hur mycket du är skyldig.

Istället vill jag att du betalar ner den skulden med min femstegsmetod. Jag har skrivit om det här systemet tidigare i mitt inlägg om hur man blir skuldfri – kolla in det för att lära dig exakt samma system som har hjälpt tusentals läsare äntligen att slippa sina skulder.

Att ha mer än en inkomstström kan hjälpa dig genom tuffa ekonomiska tider. Lär dig hur du börjar tjäna pengar vid sidan av med min GRATIS ultimata guide till att tjäna pengar

35 % av din poäng (den största delen) återspeglar din betalningshistorik, så även om du saknar en betalning kan din kreditpoäng sjunka med 100 poäng, öka din APR med 30 %, lägga till 200 USD+/månad till din månatliga bolånebetalning (galen, Jag vet), och mer.

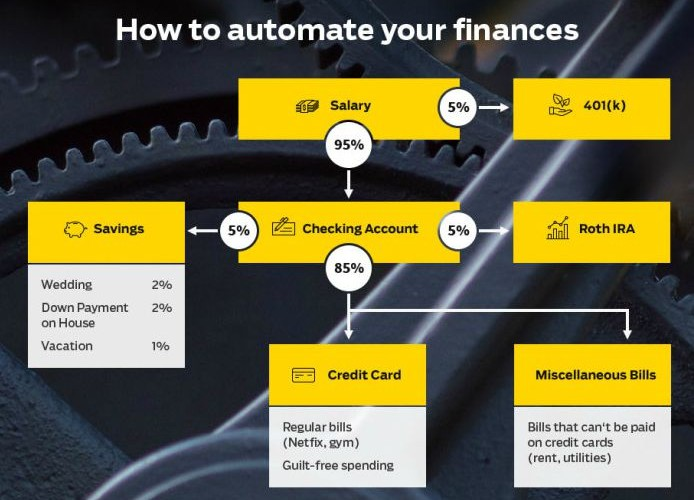

Genom att ställa in automatisk betalning med mitt IWT-system behöver du inte oroa dig för att manuellt betala dina räkningar varje månad eller att av misstag glömma en betalning och få en stor straffavgift.

Den bästa delen? När du har automatiserat din privatekonomi kommer du automatiskt att investera, spara pengar och betala av alla dina räkningar i början av månaden – inte bara ditt kreditkortsutdrag!

För mer information om hur du automatiserar din ekonomi, kolla in min 12-minutersvideo där jag går igenom den exakta processen med dig.

Du bör helst betala av hela ditt kreditkortssaldo varje månad, men om du inte kan kan du fortfarande förbättra din poäng genom att betala minst minimibeloppet, i tid, varje månad.

Om du är orolig för din personliga ekonomi kan du förbättra den utan att ens lämna soffan. Kolla in min ultimata guide till privatekonomi för tips som du kan implementera IDAG.

Så många gånger, när människor blir motiverade att "göra något" med sina kreditkort, är det första de gör att stänga alla kort de inte har använt på länge.

Låter logiskt:Låt oss rensa ut de gamla spindelnäten i vår plånbok!

I verkligheten är detta en dålig idé:15 % av din kreditpoäng återspeglar längden på din kredithistorik, så om du raderar gamla kort raderar du den historien.

Dessutom sänker du också din "kreditutnyttjandegrad", vilket i princip betyder (hur mycket du är skyldig) / (total kredit tillgänglig).

För nördiga människor (aka hälften av mina läsare), här är matematiken för ditt kreditutnyttjande – plus en föga känd varning:

"Om du stänger ett konto men betalar av tillräckligt med skulder för att behålla din kreditutnyttjandepoäng densamma", säger Craig Watts från FICO, "kommer inte din poäng att påverkas." (De flesta människor vet inte detta.)

Till exempel, om du har 1 000 USD skulder på två kreditkort med 2 500 USD kreditgränser vardera, är din kreditutnyttjandegrad 20 % (1 000 USD skuld / 5 000 USD total kredit tillgänglig).

Om du stänger ett av korten hoppar plötsligt din kreditutnyttjandegrad till 40 % ($1 000 / $2 500). Men om du betalade av 500 USD i skuld skulle din utnyttjandegrad vara 20 % (500 USD / 2 500 USD) och din poäng skulle inte förändras.

En lägre kreditutnyttjandegrad är att föredra eftersom långivare inte vill att du regelbundet spenderar alla pengar du har tillgängliga via kredit – det är för troligt att du kommer att ställa in och inte betala dem någonting.

OBS:Om du ansöker om ett större lån - för en bil, ett hem eller en utbildning - stäng inte några konton inom sex månader efter att du lämnade in låneansökan. Du vill ha så mycket kredit som möjligt när du ansöker.

Men om du vet att ett öppet konto kommer att locka dig att spendera och du vill stänga ditt kreditkort för att förhindra det, bör du göra det.

Du kan ta ett litet slag på din kreditpoäng, men med tiden kommer den att återhämta sig – och det är bättre än att spendera för mycket.

Slutsats? Även om du inte använder ett kort, håll det öppet. Lägg en liten avgift på det - säg $5/månad - och automatisera det varje månad. På så sätt säkerställer du att ditt kort är aktivt och behåller din kredithistorik.

Om du är orolig för din personliga ekonomi kan du förbättra den utan att ens lämna soffan. Kolla in min ultimata guide till privatekonomi för tips som du kan implementera IDAG.

Jag kan inte nog betona detta:Det här systemet är endast för ekonomiskt ansvarstagande personer. Det betyder att du har noll skuld och att du betalar dina räkningar i sin helhet varje månad. Det är inte för någon annan.

Det beror på att detta system innebär att du får mer kredit för att förbättra din kreditutnyttjandegrad. Detta faller i samma 30 %-spann som din skuld gör när det kommer till din kreditpoäng.

För att förbättra din kreditutnyttjandegrad har du två alternativ:Sluta bära så mycket skulder på dina kreditkort (vi täckte det ovan) eller öka din totala tillgängliga kredit.

Eftersom du bör redan är skuldfri, allt som återstår för dig att göra är att öka din tillgängliga kredit.

Här är ett bra skript som du kan använda när du ringer ditt kreditkortsföretag:

DU: Hej, jag skulle vilja öka min kredit. Jag har för närvarande $5 000 tillgängliga och jag vill ha $10 000.

CC REP: Varför begär du en kreditökning?

DU: Jag har betalat min faktura i sin helhet under de senaste 18 månaderna och jag har några kommande inköp. Jag vill ha en kreditgräns på 10 000 USD. Kan du godkänna min begäran?

CC REP: Säker. Jag har lagt in en begäran om denna ökning. Den bör aktiveras om cirka sju dagar.

Jag begär en höjning av kreditgränsen var sjätte till 12:e månad eftersom det är en så enkel vinst. Jag föreslår att du gör detsamma.

Kom ihåg:30 % av din kreditpoäng representeras av din kreditutnyttjandegrad. För att förbättra det är det första du behöver göra att bli skuldfri. När det är gjort, höj DÅ din kredit.

Det här är ett bra, enkelt sätt att optimera dina kreditkort eftersom ditt kreditkortsföretag kommer att göra allt arbete åt dig. Ring dem med telefonnumret på baksidan av kortet och fråga om du betalar några avgifter, inklusive årsavgifter eller serviceavgifter. Det borde se ut ungefär så här:

Ja, jag pratar verkligen så.

De allra flesta människor behöver inte betala några årsavgifter på sina kreditkort, och eftersom gratis kreditkort är så konkurrenskraftiga nu behöver du sällan betala för förmånen att använda ditt kort. Det enda undantaget är om du spenderar tillräckligt mycket för att motivera de extra belöningar som ett avgiftskonto erbjuder. (Om du betalar en årsavgift, använd break-even-kalkylatorn på min webbplats för att se om det är värt det.)

Din APR, eller årlig procentsats, är den ränta som ditt kreditkortsföretag debiterar dig. Den genomsnittliga APR är 14 procent, vilket gör det extremt dyrt om du har ett saldo på ditt kort. Uttryckt på ett annat sätt, eftersom du i genomsnitt kan tjäna cirka 8 procent på aktiemarknaden, får ditt kreditkort en hel del genom att låna ut pengar. Om du kunde få en avkastning på 14 procent skulle du bli glad – du vill undvika det svarta hålet med kreditkortsräntebetalningar så att du kan tjäna pengar, inte ge dem till kreditkortsföretagen.

Så ring ditt kreditkortsföretag och be dem att sänka din APR. Om de frågar varför, berätta för dem att du har betalat hela din faktura i tid under de senaste månaderna, och du vet att det finns ett antal kreditkort som erbjuder bättre priser än du får för närvarande. Enligt min erfarenhet fungerar detta ungefär halva tiden. Det är viktigt att notera att din effektiva ränta inte spelar någon roll tekniskt sett om du betalar dina räkningar i sin helhet varje månad - du kan ha en ränta på 2 procent eller 80 procent och det skulle vara irrelevant, eftersom du inte betalar ränta om du betala din totala räkning varje månad. Men det här är ett snabbt och enkelt sätt att plocka den lågt hängande frukten med ett telefonsamtal.

Precis som med bilförsäkring kan du få bra erbjudanden på din kredit när du är en ansvarsfull kund. Faktum är att det finns massor av tips för människor som har mycket bra kredit. Om du faller i denna kategori bör du ringa dina kreditkort och långivare en gång per år för att fråga dem vilka fördelar du är berättigad till. Ofta kan de avstå från avgifter, förlänga krediter och ge dig privata kampanjer som andra inte har tillgång till.

Om du behöver öppna ett nytt kreditkort för att bygga om din kredit, följ dessa steg.

Många av premiumkreditkorten har årliga avgifter. De ger belöningar och förmåner som lätt överstiger värdet på avgiften.

Men när du bygger kredit kommer du inte att få de bästa belöningarna eller förmånerna. Ditt primära mål är att bygga upp din kreditvärdighet så att du kan få tillgång till de bättre kreditkorten senare. Avgifterna kommer bara att sakta ner dig i detta skede.

När jag byggde upp min kredit undvek jag avgifter helt. Det höll mer pengar i fickan och höll saker och ting väldigt enkelt tills jag hade en tillräckligt bra kreditpoäng för att få premiumkreditkorten. Jag rekommenderar att du gör detsamma.

Vi har inkluderat recensioner av några kort som har årsavgifter. Ibland erbjuder de belöningar och det är värt det. I andra fall kan de vara det sista tillgängliga alternativet. Undvik avgifter om du kan. Och om du inte kan, byt till ett kort utan årsavgift så snart du kan när du har byggt upp din kreditpoäng.

Som student har du fastnat i en catch-22.

Du behöver en kreditpoäng för att få ett kreditkort. Men du behöver ett kreditkort för att bygga upp en kredithistorik och få ett kreditkort. Det kan bli svårt att bryta denna cykel.

Nuförtiden finns det fantastiska kreditkortsalternativ för studenter som hjälper till att starta allt.

De flesta av dem har inga årsavgifter, vissa har några belöningar och parker, och de är speciellt utformade för studenter så att du har mycket högre chans att bli godkänd.

Om du är student, skaffa ett studentkreditkort. Det kommer att ta dig på vägen till att bygga krediter och du kommer att kunna få ett mycket bättre kort senare förutsatt att du alltid betalar din månadsräkning i tid.

Varje gång du ansöker om ett kort kommer din kreditpoäng att få en träff.

Det är sant, en del av din poäng beror på hur många kreditförfrågningar du har haft nyligen. Om du applicerar på ett gäng kort på en gång kommer din poäng att sjunka en aning.

Jag personligen hatar det här. Precis när du verkligen behöver ett kreditkort gör processen att ansöka om kreditkort din kredit sämre.

Kreditvärdighetsträffarna är små, men de går ihop.

Om du försöker bygga om din kredit, rekommenderar jag att du skaffar ett kreditkort som du är säker på att du kommer att bli godkänd för. Det sista du vill göra är att försöka ansöka om kort utom räckhåll, göra ditt kreditvärde ännu mer och göra det ännu svårare att få ett kreditkort.

När du har ett kreditkort som du har använt ett tag och har byggt upp din kredit, försök att ansöka om ett av kreditkorten för personer med genomsnittlig kredit. Det här är inte premiumkorten men du kommer igång med några belöningar.

Som en allmän regel kan du överväga att ansöka om ett av dessa kort när din kreditpoäng är 600 eller högre. Det finns ingen garanti för att du blir godkänd men det här är intervallet där det blir en möjlighet. Och oddsen är till din fördel när du kommer nära en kreditpoäng på 700 och högre. Kom ihåg att endast ansöka en gång om din poäng inte är tillräckligt hög. Om du avvisas, fortsätt bygga din kredit i ytterligare ett eller två år och försök igen.

Jag skulle undvika flera kort på den här nivån så ansök bara om ett i taget. Det finns ingen anledning att ha mer än en. Senare kan du överväga att ha flera premiumkort för att maximera belöningar och förmåner. Men i det här skedet vill du ha ett anständigt kort som ger dig några belöningar medan du fortsätter bygga kredit. Fortsätt att undvika avgifter och håll saker och ting väldigt enkelt i detta skede.

En bra kreditpoäng är allt över 670. Men om du vill få exceptionella räntor och förmåner, sikta på 740 eller högre.

Vad är en dålig kreditvärdering?En kreditpoäng under 670 och du löper risk för högre räntor på lån (om du överhuvudtaget blir godkänd), att bli nekad att hyra lägenhet eller till och med missa en jobbansökan.

Hur får jag en gratis kreditupplysning?Eftersom kreditbetyg och kreditupplysningar är avgörande för en sund ekonomisk framtid, säger federal lag att individer måste få en gratis kopia av sin kreditupplysning var 12:e månad.

Denna tjänst innehåller en kopia från var och en av kreditupplysningsföretagen. För att få en kostnadsfri årlig kreditrapport ringer du Annual Credit Report på 1-877-322-8228 eller besöker AnnualCreditReport.com.

Du behöver åtminstone en kreditpoäng på 620 att köpa ett hus.

MEN det är lite mer komplicerat än så. Den lägsta kreditpoängen kan variera beroende på din specifika ekonomiska situation, din skuld i förhållande till inkomst och vilket bolån du väljer.

Ta dig tid att börja förbättra din kreditvärdering med hjälp av de fyra systemen som beskrivs ovan – och för att hjälpa dig ännu mer skulle jag vilja erbjuda dig något:Det första kapitlet i min New York Times bästsäljare I Will Teach You to be Rich.

Det hjälper dig att utnyttja ännu fler förmåner, maximera dina belöningar och slå kreditkortsföretagen i deras eget spel.

Jag vill att du ska ha verktygen och ord-för-ord-skript för att slå tillbaka mot de enorma kreditkortsföretagen. För att ladda ner det gratis nu, ange ditt namn och din e-postadress nedan.

Hur kontrollerar du din kreditpoäng?

Hur man stänger ett kreditkort utan att skada din kreditpoäng

Hur du förbättrar din kreditpoäng med denna viktiga vana

Hur du kontrollerar din kreditpoängs hälsa

Det bästa sättet att förbättra din kreditpoäng

Hur du fryser din kredit

Hur påverkar skuldkonsolidering din kreditpoäng?

Hur påverkar en HELOC din kreditpoäng?