sparar till pension Viktig? Vissa tycker det. Men om du älskar att spendera alla dina pengar på saker du vill ha just nu, som påkostade semestrar och designerkläder, kanske det inte är något för dig att lära dig hur du sparar pengar till pensionen.

Skojar bara, det är ett hemskt råd.

Skojar bara, det är ett hemskt råd.

Din framtid är mycket viktig och du kan skada den avsevärt om du bara tänker på nuet.

Låt mig säga dig igen, att spara till pension är extremt viktigt . Om du fortsätter att skjuta upp det kommer det bara att bli svårare, och det kommer med största sannolikhet att lägga till mycket stress i ditt liv.

Även om det är viktigt att prioritera din framtid, ligger den genomsnittliga personen efter när det gäller pensionssparande.

Att spara till pension nu är viktigt av många anledningar, som:

Som du kan se är pensionssparande mycket viktigt.

Men enligt en undersökning gjord av GoBankingRates har 56 % av amerikanerna mindre än ett genomsnitt på 10 000 USD i pensionssparande och 33 % har inget pensionssparande alls .

Detta är en mycket skrämmande statistik, och bilden nedan illustrerar är ytterligare.

Relaterat:

Annan intressant statistik som finns i denna undersökning inkluderar:

Den här statistiken skrämmer mig.

Och det är inte bara unga människor utan pensionssparande, för som du kan se har runt 30 % av de svarande 55 år och äldre inget pensionssparande .

Det är många människor som är nära eller i pensionsåldern med väldigt lite pensionssparande!

Så varför är detta?

Tyvärr finns det många artiklar som säger att det är okej att inte spara när man är ung.

Du bör dock aldrig lyssna på en person som säger åt dig att inte spara pengar till pensionen. Eller kanske folk bara håller med om dessa löjliga artiklar eftersom det får dem att må bättre om hur de inte sparar till pensionen?

Oavsett orsaken måste alla möta sina rädslor och bygga upp sina pensionssparande.

Jag har läst otaliga artiklar, som Om du har sparande i 20-årsåldern, gör du något fel, som säger åt folk att inte spara pengar. Jag har till och med fått folk som sagt till mig att jag inte lever som jag borde eftersom jag sparar till pensionen.

Jag hoppas verkligen att ingen lyssnar på den här typen av råd, för det finns så många anledningar att börja pensionsspara så tidigt som möjligt. Jag tror aldrig att jag har hört någon säga "Jag ångrar alla pengar jag sparade när jag var yngre."

Faktum är att det vanligtvis är raka motsatsen.

Du bör börja spara så mycket pengar du kan, så snart du kan, eftersom det hjälper dig att vara bättre förberedd för framtiden.

Det finns många människor som tror att det räcker att spara mellan 1 % och 5 % av sin inkomst för att gå i pension.

Tyvärr kommer det sannolikt inte att räcka för att gå i pension.

Istället bör du titta på dina utgifter nu och/eller hitta sätt att tjäna mer pengar, så att du kan börja spara till pensionen.

Genom att spendera mindre pengar kommer du att minska mängden pengar du behöver för framtiden, inklusive pengar till akutfonder, pensionering och mer.

Tänk bara på det:Om du för närvarande lever en sparsam livsstil, kommer du att vara van att leva på mindre i framtiden. Det betyder att ditt pensionssparande inte behöver vara lika stort, vilket innebär att det kan vara lättare att nå det sparmålet.

Enligt U.S. Bureau of Economic Analysis har den personliga sparräntan i genomsnitt varit omkring 5 % det senaste året och i genomsnitt 8,33 % från 1959 till 2016.

Även om 5 % är bättre än ingenting, kan till och med bara en liten nödsituation varje år enkelt och fullständigt utplåna dessa besparingar.

Att spara bara 5 % betyder dessutom att det kommer att ta mycket lång tid för dig att gå i pension. Mr. Money Mustache har en fantastisk grafik i sitt blogginlägg The Shockingly Simple Math Behind Early Retirement som visar dig hur din sparränta dramatiskt kan påverka när du går i pension. Till exempel:

Så genom att spara mer av dina pengar kommer du sannolikt att gå i pension tidigare. Låter fantastiskt, eller hur?

Relaterat: Känner du till ditt nettovärde?

Att spara till pension så fort du kan är en stor sak, särskilt på grund av styrkan med sammansatt ränta.

Med sammansatt ränta är tiden på din sida, vilket betyder att du bör börja spara pengar så tidigt du kan.

Sammansatt ränta är när din ränta drar in ränta . Detta kan förvandla den summa pengar du har sparat till en mycket större summa år senare.

Detta är viktigt att notera eftersom 100 USD idag inte kommer att vara värt 100 USD i framtiden om du bara låter den sitta under en madrass eller på ett checkkonto. Men om du investerar via ditt pensionskonto kan du faktiskt förvandla dina $100 till något mer. När du investerar fungerar dina pengar för dig och ökar dina besparingar.

Till exempel:Om du sätter 1 000 USD på ett pensionskonto med en årlig avkastning på 8 %, kommer du 40 år senare att ha 21 724 USD. Om du började med samma 1 000 $ och lägger ytterligare 1 000 $ i den under de kommande 40 åren med en årlig avkastning på 8 %, skulle det sedan förvandlas till 301 505 $. Om du började med 10 000 USD och lägger ytterligare 10 000 USD i det under de kommande 40 åren med en årlig avkastning på 8 %, skulle det växa till 3 015 055 USD .

Sidoanteckning:Jag rekommenderar dig kolla in Personal Capital om du är intresserad av att få kontroll över din ekonomiska situation. Personligt kapital liknar Mint.com , men mycket bättre. Personal Capital är gratis och det låter dig sammanställa dina finansiella konton så att du enkelt kan se hela din ekonomiska situation, inklusive investeringar.

Många människor normaliserar sin skuld eller låga sparande (eller till och med brist på sådan) eftersom de antar att andra inte heller har det så bra.

Tja, varför skulle du vilja vara normal, särskilt när det gäller att spara pengar?

Du bör alltid sträva efter att göra ditt bästa eftersom "genomsnittlig" ibland inte är tillräckligt bra för att du ska kunna leva ett ekonomiskt framgångsrikt liv. Tänk på att den genomsnittliga personen inte är störst med pengar, och många drabbas av stress och svårigheter på grund av sin olyckliga ekonomiska situation.

Bara för att den genomsnittliga personen har ett lågt genomsnittligt sparbelopp betyder det inte att du måste vara i samma ekonomiska situation. Istället bör du ha kontroll över ditt eget liv!

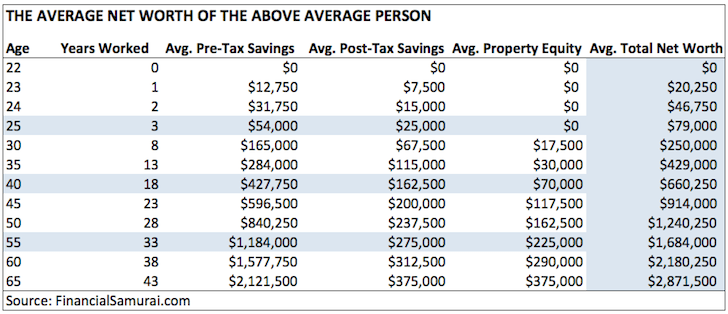

Om du vill bli ännu bättre än genomsnittet rekommenderar jag starkt att läsa The Average Net Worth For The Above Average Person på Financial Samurai-webbplatsen. Det är en utmärkt artikel som kan motivera dig att förbättra din ekonomi.

Enligt Financial Samurai är den genomsnittliga nettoförmögenheten för den ovan genomsnittliga personen:

Kom ihåg att strävan efter att ligga över genomsnittet innebär att du kan ta kontroll över din ekonomiska situation, gå i pension i tid eller till och med tidigt och leva ett lyckligare liv.

Som ni alla vet så ogillar jag verkligen myten om att folk som sparar pengar är tråkiga. Det är inte alls sant.

Jag tror att du kan hitta en balans samtidigt som du lever ett bra liv och sparar en bekväm summa pengar.

Det finns många sätt att leva ett fantastiskt liv samtidigt som du sparar pengar och budgeterar realistiskt. Ja, du kan fortfarande träffa dina vänner, ha kul med dina nära och kära, åka på semester och mycket mer.

Här är en lista över några förtidspensionärer som lever fantastiska liv. Jag rekommenderar definitivt att du läser om dem:

Om du vill lära dig hur du sparar till pensionen är det viktigt att lära dig hur du är nöjd med dig själv och hitta prisvärda sätt att njuta av livet.

Relaterad artikel: Hur man har sparsamt kul

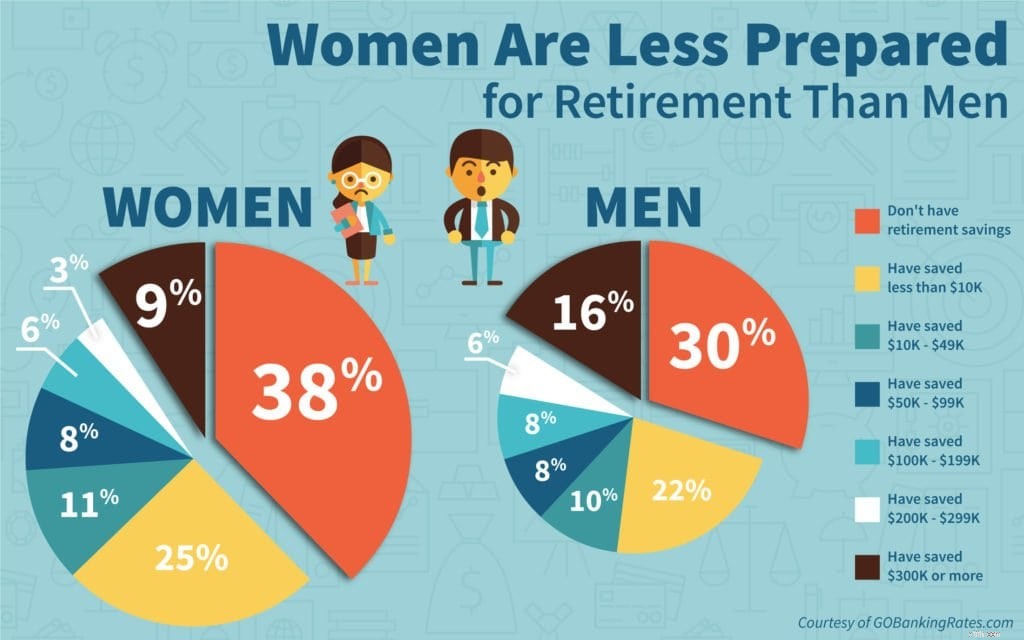

Faktum är att 63 % av kvinnorna säger att de har mindre än 10 000 USD sparat för pensionering till INGA besparingar för pension alls, vilket kan jämföras med 52 % av männen i samma situation.

För att ändra denna pengastatistik, läs The Smart Woman's Guide to Investing Success. Här är ett snabbt utdrag från det blogginlägget:

”Kvinnor möter andra hinder än män när det gäller att investera på aktiemarknaden. Direkt har de en tendens att ha mindre i besparingar eftersom kvinnor ofta tar ledigt för att uppfostra barn. Med år av att inte tjäna en lön, finns det inga pengar som sparas och förvärras.

Utöver detta överlever kvinnor vanligtvis män med nästan 10 år i genomsnitt. Därför är det viktigt som kvinna att investera på aktiemarknaden.”

Istället för att tro att du är oövervinnerlig och att du har all tid i världen att förbättra din ekonomi, bör du sluta skjuta upp och lära dig hur du bygger upp din rikedom nu.

Många skjuter iväg saker och/eller spenderar sina pengar slarvigt för att de tror att de kan börja imorgon, nästa månad och så vidare. Men för varje dag du skjuter upp pensionssparandet, desto längre bort och hårdare måste du arbeta mot ditt mål.

Sluta slösa tid och ta kontroll över din ekonomiska situation nu.

Läs varför det är en bra idé att spara pengar i 20-årsåldern för att lära dig mer.

Ja, det finns många olika typer av jobb och din inkomstpotential är i stort sett obegränsad. Men du vet aldrig hur länge du kommer att tjäna pengar, om du kommer att stöta på medicinska problem eller hur länge ditt jobb kommer att pågå.

Du kanske tänker "Men jag trivs med mitt jobb!"

Även om det är fantastiskt att älska ditt jobb, bör du fortfarande spara till pensionen. Jag har hört alldeles för många människor säga att de inte behöver bygga upp sitt pensionssparkonto eftersom de älskar sitt jobb tillräckligt mycket för att bara jobba för evigt och ändå vara lyckliga.

Men vad händer när du inte längre kan arbeta? Du vet inte vad framtiden kommer att ge. Du kan stöta på ett medicinskt problem, en allvarlig livshändelse, du kanske hatar ditt jobb om 20 år, och så vidare.

Kom ihåg att ingenting är garanterat.

Så istället för att spendera varenda krona bör du hitta sätt att börja spara till pensionen.

Ju tidigare du börjar spara, desto snabbare blir det en vana. Genom att spara till pension nu kommer du att lära dig bra pensionssparmetoder som hjälper dig långt in i framtiden.

Jag säger alltid att det första steget till att investera är att bara hoppa in. Men tänk om du inte ens vet hur att börja investera och spara till pensionen?

Om du är som många som inte vet hur du ska börja, här är de enkla stegen för att börja spara till pension:

Som du kan se är det inte omöjligt att spara till pension. Genom att börja nu förbereder du dig för en mycket bättre framtid.

Har du börjat spara till pension? Varför eller varför inte?

De säkraste bilarna för $30 000 eller mindre

De 7 främsta pensionsproblemen för amerikaner 2020

8 problem som gör det svårare för amerikaner att gå i pension

Hur mycket människor har sparat till pension i alla åldrar

6 sätt att äldre amerikaner känner sig oförberedda för pensionering

15 tips för dig inom 10 år efter pensionering

Hur mycket pengar borde du ha sparat vid 40 års ålder?

Hur mycket pengar borde du ha sparat till pension vid 67?