Hej! Idag har jag en berättelse om skuldavbetalning från Alyssa Hunt. Alyssa är skaparen av TheLifeHunt.com en blogg som hjälper upptagna hustlers att arbeta mot affärsframgång och ekonomisk frihet samtidigt som de hanterar heltidsjobb. Hon arbetar för närvarande på att ta en magisterexamen i engelsk litteratur och hon undervisar i skrivande komposition för förstaårsstudenter på universitetet.

När jag tog examen 2014 med min grundexamen hade jag samlat på mig 30 000 USD i studielåneskulder. Under mina fyra år på college tänkte jag inte så mycket på att ta lån här och där.

Jag behövde trots allt ett sätt att betala för undervisningen.

När spänningen och firandet av examen tog slut kände jag en hög av skuld på mina axlar.

Det var då jag bestämde mig för att fokusera all min uppmärksamhet på att betala av min skuld så fort jag kunde. Och med snabb menade jag att jag ville ha alla $30 000 betalade på exakt 2 år efter att jag fått min första räkning.

Att sätta mitt mål på två år kändes helt uppnåeligt för mig, men för alla andra var det galet och omöjligt. Jag tror inte att en enda person trodde att det kunde göras. Så många människor försökte övertyga mig om att studielåneskulder är "bra skulder" och att det är "normalt" att ha skulder.

Även om detta kan vara sant, hatade jag tanken på att vara skyldig så mycket pengar till någon och jag ville bli av med den bördan omedelbart. Så jag utvecklade "Operation Debt Payoff" och gav mig själv en 2-årig tidsram.

Många människor frågade mig om varför jag bestämde mig för bara två år. Sanningen är att jag ville ha den ekonomiska friheten att resa, planera mitt drömbröllop, ta en magisterexamen, starta ett företag och leva bekvämt utan skuldbördan. Eftersom jag kunde betala av min skuld vid så ung ålder har jag lyckats med alla saker på min lista.

Inom två år efter att jag fick min studielånsräkning gjorde jag min slutbetalning och blev skuldfri vid 23 års ålder.

Relaterat innehåll om att betala av din skuld:

Här är de exakta stegen jag tog för att uppnå mina mål!

Sanningen är att jag satte upp mitt mål på två år innan jag ens visste mycket om mina lån. Allt jag visste var att de uppgick till 30 000 dollar. Det betydde att det första jag behövde göra var att genomföra en lånerevision för att ta reda på all den snåriga logistiken.

Jag lärde mig att det finns två typer av studielån:federala och privata. Under mina fyra år tog jag 8 federala lån. Det innebar att min månatliga betalning var över 500 USD och mina räntor varierade från 3,4 % till över 6 % per lån.

Detta är från mitt FedLoan Service-konto, som visar datumet då jag tog lånet, typen av lån och status (som alla är betalda i sin helhet vid det här laget).

Detta var extremt överväldigande.

För att hjälpa mig tog mina föräldrar mig till vår familjs ekonomiska rådgivare. Jag kom förberedd med en utskrift av varje lån så att jag kunde vara transparent med rådgivaren. Efter att jag berättade för honom att jag skulle få all min skuld betald på bara 2 år, skrattade han och sa till mig att det var omöjligt och orealistiskt.

Då berättade han för mig att alla behöver en liten skuld i sina liv eftersom betalningarna hjälper till med din kreditpoäng. Kanske är detta sant, men jag hade fortfarande inget intresse av att betala 500 $ i månaden under de kommande 10 åren, även om det innebar en liten stöt på min kreditpoäng. Och dessutom är skuld skuld och jag hatar att vara skyldig någon någonting.

När han såg att jag var fast besluten att hålla fast vid min plan sa han åt mig att komma tillbaka om två år om jag lyckades. Och gissa vad? På 2 år dök jag in på hans kontor och meddelade att jag var skuldfri.

Utseendet på hans ansikte:Ovärderligt!

Denna metod fungerar specifikt för federala lån som är okonsoliderade .

Jag har två viktiga beslut att tacka för min framgång:

Anledningen till att jag valde att inte konsolidera mina lån till ett jättelån var för att jag valde att fokusera på att betala av ett lån i taget.

Hela min spelplan var att betala av ett enskilt lån i sin helhet i taget, med början på lånet med den högsta räntan, samtidigt som jag gjorde mina månatliga lägsta betalningar.

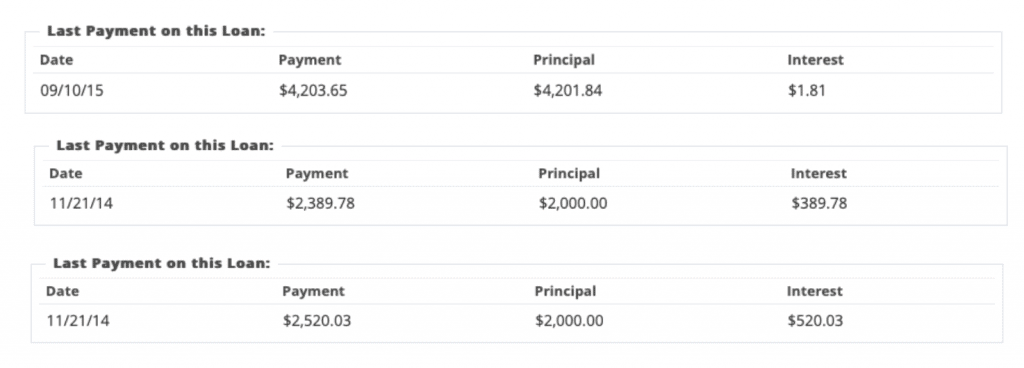

Detta är några skärmdumpar av betalningarna jag gjorde på tre av mina lån med startkapitalet och räntan på lånet.

Låt mig dela upp det här åt dig.

Jag ordnade mina lån från lånet med den högsta räntan, som var över 6 % ända ner till den lägsta, som var 3,4 %. Sedan fokuserade jag på att spara tillräckligt med pengar för att betala av ett helt lån i storleksordningen högsta till lägsta räntan.

Även om det var en enkel och okomplicerad plan, krävdes det lite viljestyrka för att inte hoppa framåt. Vad jag menar med detta är att det var frestande att betala av lånen i ordning.

Till exempel var ett lån endast 2 000 USD till en ränta på 3,61 % medan ett annat lån var 4 500 USD till 4,5 %. Eftersom lånet på 4 500 $ hade en högre ränta, behövde jag betala av det först för att spara pengar på lång sikt.

Frestelsen kom när jag hade sparat 2 000 $ och satt på banken för att jag bara ville betala av det lånet. Jag fastnade dock för att betala av lånen i ränteordningen och det fungerade absolut. Jag kan inte nog betona hur mycket framgångsrik den här planen var.

Medan att betala mer än det lägsta månatliga saldot kan tyckas vara ett snabbare sätt att betala ner skulder, är det viktigt att veta att dina pengar inte alltid går till ditt totala saldo.

En del av dina månatliga betalningar går direkt till din ackumulerade ränta och sedan går pengarna som blir över till huvudbeloppet. Det är därför det tar ungefär 10 år att betala av studielån eftersom de räknar in all ränta du kommer att samla på dig under åren.

Genom att använda metoden att fokusera på att spara för ett lån i taget samtidigt som du betalar minimibeloppet, minskar du i slutändan på tusentals dollar i ränta. Dessutom, när du betalar fullt ut för ett enskilt lån behöver du inte oroa dig för huruvida pengarna går till huvudbeloppet eller dina räntor eftersom du helt tar bort ett lån från din räkning.

Dessutom, genom att fokusera på ett enskilt lån, hjälper det att bryta ner den överväldigande idén att betala 30 000 USD. För mig kunde jag fokusera på ett lån på $5 500 eller ett lån på $3 500, vilket kändes mycket mer genomförbart än att försöka betala av $30 000. Det är lättare att se framsteg när pengar går till individuella lån snarare än att lägga pengar på en gigantisk huvudbalans och känna att ingenting händer.

Den här metoden gjorde det också möjligt för mig att sätta upp konkreta kortsiktiga sparmål. Baserat på pengarna jag tjänade med mitt heltidsjobb visste jag exakt när jag skulle ha tillräckligt för att betala av ett helt lån så jag kunde planera därefter.

Mitt ultimata förslag är att hålla sig till det månatliga minimumet och spara ihop för att betala av ett helt lån. Att göra det är den enda anledningen till att jag kunde betala av min räkning på två år.

Andra berättelser om skuldavbetalning:

Tro det eller ej, jag kom på "Operation Debt Payoff" inom en vecka efter att jag tog examen. Jag visste att om jag skulle bli framgångsrik behövde jag bara göra en sak:spara pengar.

Det var precis vad jag gjorde. Jag började spara, och jag menar aggressivt.

När min första faktura kom med posten hade jag faktiskt tillräckligt med pengar avsatta för att betala av mina tre högsta lån omedelbart. Det innebar att min månadsbetalning på $500 sjönk till $300 inom den första månaden.

När jag bara hade ett lån kvar att betala var min lägsta betalning runt 30 USD i månaden. Det är en enorm minskning från de 500 $ jag började betala. Snacka om framgång!

För att spara så mycket pengar kom dock en lista med uppoffringar.

Efter att ha gjort några beräkningar lärde jag mig att jag behövde spara ungefär 70 % – 80 % av varje lönecheck för att nå mitt mål på 2 år. För att spara så mycket innebar det att jag var tvungen att göra några seriösa nedskärningar och justeringar av hur jag levde.

Den första stora justeringen var att jag flyttade hem efter college så att jag kunde spara på hyran. Detta var ett så bra beslut (och jag älskade att bo med mina föräldrar!). Därefter kom allt jag behövde klippa:Starbucks, äta ute, manikyr, fixa håret, shoppa, resor, etc. I princip blev jag den mest sparsamma 21-åringen någonsin.

Och låt mig berätta för dig, folk var snabba med att kalla mig snål, snål, spänd, inte rolig och så mycket mer. Brydde jag mig? Nåväl, ärligt talat, lite. Men såg jag den större bilden? Absolut. Och förresten, samma människor som kallade mig för snäll då frågar mig nu hur man sparar pengar så att de kan bli skuldfria.

Att göra en sådan enorm justering av hur jag sparade pengar och till slut bli en sparsam person, blev något som fastnade för mig. Medan jag gör resor nu och spenderar pengar på en och annan lyx, lärde jag mig att att ge upp Starbucks och manikyr i två år inte skadade mig alls. Dessa två år av aggressivt sparande lärde mig disciplin, fokus och skillnaden mellan de saker jag ville ha och de saker jag behövde.

Om du tycker att aggressivt sparande låter svårt, försäkrar jag dig att det inte är det. När du har gjort de nödvändiga justeringarna blir det andra natur. För mig, när jag väl hade sparat tillräckligt med pengar för att betala av ett lån, var jag så exalterad över att börja min sparprocess igen.

När jag betalade av alla $30 000 bestämde jag mig för att fortsätta med mina aggressiva sparmetoder (med lite mer flexibilitet) för att bygga upp ett solidt sparkonto.

Denna metod för att betala av studielånsskulder kräver mycket disciplin. Bara för att jag betalade av en stor mängd skulder betydde det inte att världen omkring mig stannade.

Jag hade fortfarande räkningar som bilförsäkring, telefonräkning, sjukförsäkring, bensin, mat, pension, tionde osv. Jag hade också nödsituationer som krävde att jag spenderade pengar som jag planerade att spara . Utöver allt detta var jag tvungen att resa över hela landet till en släktträff under en vecka som resulterade i att jag spenderade ännu mer pengar.

Trots allt detta hittade jag fortfarande så många sätt som möjligt för att få min plan att fungera med tanke på mina omständigheter. Här är några saker jag gjorde:

När jag först tillkännagav mitt mål för alla var det många som inte tog mig på allvar. Jag fick höra att det inte gick att göra, att jag var dum, att jag inte förstod hur skuld fungerade och att jag skulle förlora mina vänner. Men jag höll fast vid min plan. Och gissa vad som hände?

Alla lärde sig snabbt att jag var väldigt beslutsam och de anpassade sig så småningom till min nya livsstil.

Eftersom jag visste att jag inte kunde spendera mycket pengar på umgänge, lärde jag mig att njuta av att umgås med vänner utan att spendera pengar. Jag utnyttjade fönstershopping, jag beställde inte mat på restauranger, jag gjorde DIY-presenter till födelsedagar, mina vänner och jag hade många roliga kvällar i, och vi gjorde massor av gratisutflykter som stranden, bondemarknader och museer.

Under den här tiden förlorade jag inte en enda vän.

Ja, de skämtade och kallade mig snål, men sanningen är att jag var snål, och det var helt värt det.

Nuförtiden frågar samma personer som sa till mig att jag inte kunde göra det mig hur jag lyckades betala av så mycket skulder på så kort tid. Jag har till och med fått slumpmässiga mejl från en vän till en vän eftersom de behöver hjälp med att utforma sin återbetalningsplan.

För det mesta när jag berättar för folk hur jag lyckades, tror de att det är något mirakel som bara jag kunde ha lyckats med. Det är inte alls sant!

Allas skuldsituation är unik, vilket innebär att alla måste skapa sin egen "Operation Debt Payoff"-plan. Kanske vill du betala av din skuld snabbare än jag gjorde, eller så kanske du behöver ta lite mer tid.

Vad du än bestämmer dig för att göra, vet bara att oavsett vad alla säger så kan du absolut göra det. Jag tror på dig! Du har helt klart det här!

Vilka är dina tips för att betala av studielåneskulden?

Så betalar du av 50 000 i skuld på tre år

Hur man tar sig av hamsterhjulet

Det bästa sättet att betala av 250 000 USD i studielån

Betala studielån tidigt:skälen till att jag budgeterar för att få bort skulden

Hur den här 31-åringen betalade av mer än 30 000 dollar i studielån på 2,5 år på en lön på 37 000 dollar

Hur vi betalade av $162 000 i skuld

Hur jag betalade av $38 000 i studielåneskulder på 7 månader

De betalade av sina studielån på under 5 år