Om du bara erbjuder den lägsta betalningen håller du dig i skuld under en längre tid och ökar dina räntekostnader. Det kan också äventyra din kreditvärdighet.

Gör bara en lägsta kreditkortsbetalning verkar vara en smart satsning vid första anblicken. Du får inga förseningsavgifter och ditt kreditkort har god status. Ju mer du tittar på det, men det är inte en så bra affär och visar sig vara en riktigt dålig idé. Du gör nästan ingenting för att skära ner på din ursprungliga skuld. Huvudsaldot rörs knappt, och återbetalningstiden för ditt kreditkort går igenom taket. Låt oss titta på några av detaljerna när det gäller att betala minimibetalningen på ett kreditkort, och vilka strategier som är mest meningsfulla. Några beräkningar kommer att visa att att hålla fast vid att göra minimibetalningar på ett kreditkort förmodligen är något du inte vill göra .

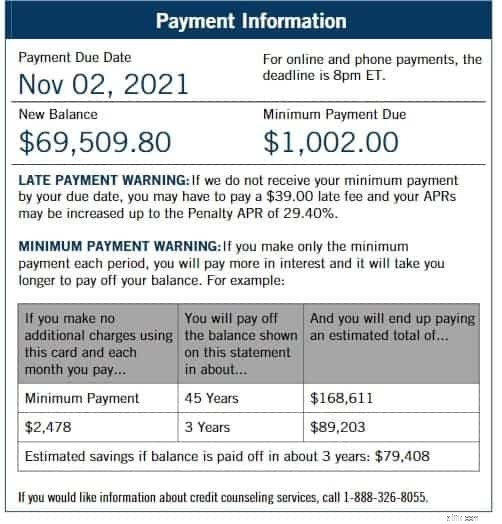

Låt oss ta itu med det första verkliga problemet. Minimibetalningar kan hålla ditt kort i god status och hindra dig från förseningsavgifter, men det är ungefär allt de gör. En lägsta betalning är det minsta belopp som ett kreditkortsföretag låter dig betala för att hålla ditt kort aktivt och inte komma för sent . De flesta kreditkortsföretag beräknar beloppet noggrant för att gynna dem, naturligtvis. Det brukar uppgå till någonstans runt 1% till 3% av den totala skulden. I början av 2021 hade Bank of America och Chase en minimibetalning på trettiofem dollar ($35), medan Wells Fargo and City hade en minimibetalning på tjugofem ($25). Varje gång du gör en minimibetalning är kortföretaget skyldigt att ge dig en liten varning. De flesta ignorerar det finstilta, men låt oss titta närmare på det.

Låt oss ta en titt – Det brukar stå något i stil med "Minimumbetalningsvarning". De visar dig en tabell som låter dig veta hur lång tid det tar att betala av hela skulden om du fortsätter att betala det belopp du just betalat. Du märker i allmänhet att den tid det inte kommer att ta att betala av allt har ökat med ett antal år! Eftersom du gjorde en så liten betalning och samlar på dig ränta hela tiden, växer faktiskt skulden. Även om du undviker förseningsavgifter gör du nästan ingenting för att betala ner den ursprungliga skulden .

Det kan förvåna dig att veta att om du bara fördubblade betalningen, skulle du halvera återbetalningstiden. Det säger Ed Mierzwinski, tidigare chef för den ideella gruppen U.S. Public Interest Research Group.

Detta är nästa stora nackdel med att endast göra minimibetalningar. Du känner att du har mer pengar eftersom du betalar mindre i månaden och har mer i fickan, eller hur? Vad de inte säger till dig är att det bara fungerar om du har ett avtal om noll årlig procentsats (0% APR). Även om du fick en deal på noll procent när du startade ditt kort som förmodligen bara gällde för vissa köp och förmodligen varade en kort stund. Om du har en sådan affär, sluta göra minimibetalningar omedelbart om du kan. Betala den skulden helt och hållet och du betalar ingen ränta på den . Du kommer att vara glad att du tog hand om det tidigt och sparade så mycket pengar.

Om ditt erbjudande på noll procent har löpt ut, eller om du aldrig hade ett till att börja med, låt oss titta på hur räntorna stiger när du bara betalar minsta månaden.

Låt oss ta en titt – Villkoren för kreditkortsutgivare är ofta förvirrande. För att ta reda på hur mycket ränta du kommer att debiteras måste du först dividera den årliga procentsatsen på ditt kort med 12 och sedan multiplicera den siffran med ditt genomsnittliga saldo. Som ett exempel, om du hade ett kort med en årlig procentsats på tjugofem procent (25 % APR), så skulle din månatliga ränta komma till 2,08 %. Fortsätt och multiplicera siffran med beloppet på ditt saldo. Om du har sex tusen dollar ($6 000) i skuld i månaden, slutar du med att vara skyldig etthundrasextioåtta dollar ($168) i ränta nästa månad som ett resultat av att du bara gör minimibetalningar. Som du kan se skulle siffran vara lägre om ditt månatliga saldo var lägre.

Räntekostnader lägger till ditt totala skuldbelopp. Det betyder att nästa månad när samma minimibetalningsberäkning görs kommer de hundra sextioåtta dollarn att göra nästa räntekostnad ännu högre. Det krävs inget matematikgeni för att se hur detta snabbt blir högre och högre, och värre och värre. Det som ser ut som att du sparar pengar varje månad sätter dig faktiskt ytterligare i skuld, och du kan i slutändan behöva fundera på om något som skuldsanering kan vara värt det för dig så småningom.

Varje kreditpoäng påverkas av det som kallas kreditutnyttjandegraden. Långivare använder den här delen av din kreditupplysning för att avgöra om du är en bra risk för ett lån. Det påverkas av hur mycket skuld du är skyldig, så den extra ränta som uppstår genom att göra lägsta kreditkortsbetalningar har definitivt en dålig inverkan på kreditutnyttjandets resultat . Du beräknar ditt förhållande genom att ta hur mycket du för närvarande är skyldig delat med din kreditgräns. När ditt kreditkortssaldo går upp, går ditt förhållande upp. Som vi sa, det gör det svårare att kvalificera sig för lån, för att inte tala om bostadsuthyrning, biluthyrning och nya kreditansökningskvalifikationer.

Låt oss ta en titt – Låt oss säga att du har en total kreditgräns på åtta tusen dollar ($8 000). Låt oss också säga att utanför den gränsen uppgår det du är skyldig just nu till sex tusen dollar ($6000). Om vi dividerar det andra talet med det första talet får vi 0,75, eller sjuttiofem procent (75%).

Det är en extremt hög kreditutnyttjandepoäng. Bankerna vill inte ha det mer än fyrtiotre procent (43%) innan de ens överväger ett lån. Privatekonomiplanerare föreslår att du inte håller det högre än trettio procent (30%) om du vill anses vara riktigt kreditvärdig.

Låt möta det; de flesta gör den lägsta kreditkortsbetalningen eftersom beloppet är så högt att de inte kan betala av saldot. Om det är din situation, vad ska du göra?

Om du inte kan betala fullt ut bör du åtminstone göra minimibetalningen. Att samla på sig förseningsavgifter och få dålig status hos kreditkortsföretaget kommer bara att gräva dig ett djupare hål. Du måste minska de ökande räntebetalningarna, och du kanske till och med vill överväga att lösa kreditkortsskulden kontra att betala fullt ut. Här är några steg som kan hjälpa:

Låt oss titta på några vanliga frågor och svar för att avsluta vårt perspektiv på riskerna med att göra minimibetalningar på ett kreditkort.

Vad är CVC på ett kreditkort?

Vad är ett kreditkorts CVN?

Vad händer om jag debiterar mer än min kreditkortsgräns?

Vad är R1 &I1 i kreditupplysningen?

Är det OK att betala mer än hela saldot på ett kreditkort?

Vad är den lägsta kreditpoängen för att köpa ett hus?

Vad du ska göra om ditt kreditkort är stängt

Vad händer om du betalar din skatt med ett kreditkort