I det här inlägget ska jag visa dig hur du använder Dave Ramsey-budgetprocenterna i din budget. Det här är faktiskt de exakta procentsatserna som jag brukade gå från att vara djupt skuldsatt till att ackumulera rikedomar. Låt oss börja med att titta på fördelarna med en budget.

En budget är en skriftlig plan för dina pengar under en bestämd tidsram. Det ger dig en djupgående förståelse för vad du har råd att spendera dina pengar på, med hänsyn till dina ekonomiska begränsningar.

Utan en kommer du att slänga pengar på varje glänsande föremål som fångar ditt öga. Att ha en budget hjälper dig att noga tänka igenom de avvägningar du är villig att göra.

Budgetering kommer att ge dig en mängd fördelar för din ekonomiska hälsa.

Gör lite forskning och du kommer att inse att de flesta rika familjer förvärvar och växer sin rikedom genom att troget hålla sig till en budget.

Du bör budgetera om du är:

Enligt Forbes har du 1,4 gånger större sannolikhet att uppnå dem när du tydligt beskriver eller skriver ner dina mål i skrift. .

Inte övertygad?

Det kan vara svårt att upprätthålla finansiell stabilitet, särskilt om du inte är van vid att budgetera eller spåra dina personliga utgifter. Det finns dock flera goda skäl till varför du bör skapa och hålla dig till en budget.

En budget gör att du kan vara avsiktlig med hur du spenderar och spara dina surt förvärvade pengar.

Du kommer att vara den som berättar för dina pengar vart de ska gå istället för att undra var de tog vägen.

Du kommer att kunna bestämma om du vill avstå från kortsiktiga utgifter som dagliga kaffebesök på Starbucks för en långsiktig förmån som en ny bil eller semester.

Budgetering ger dig en korrekt bild av din familjs ekonomiska hälsa. Genom att kartlägga dina mål undviker du att spendera slarvigt.

När du vet hur mycket pengar som kommer in, hur snabbt de går ut och vad du spenderar dem på, kommer du att hålla dig på rätt spår.

Budgetering gör att du kan planera dina kortsiktiga och långsiktiga mål och ta vägen mot dem.

Här är den bittra sanningen:Pengar är en så stressig del av äktenskapet. Pengabråk är den främsta orsaken till skilsmässa, näst efter otrohet.

Om du delar dina pengar med din partner kan det vara svårt att vara på samma ekonomiska sida.

Öppen och ärlig kommunikation vinner alltid i äktenskapet. En budget gör att du kan identifiera avvikelser och du kan prata om hur ni använder pengar tillsammans.

Alldeles för många människor spenderar pengar de inte har – och vi är skyldiga allt till kreditkort! Plastens ålder har fått människor att leva över sina tillgångar.

Enligt ett färskt fynd av ValuePenguin är mediankreditkortsskulden per amerikanskt hushåll i oktober 2019 $2 300.

Genom att dela upp din ekonomi i kategorier av besparingar och utgifter får du en visuell representation av din ekonomiska situation. På så sätt vet du vilken kategori som tar vilken del.

En budget kan också vara en referens för att organisera dina kvitton, räkningar och bokslut.

Genom att betala dina skulder snabbt och leva inom dina resurser kommer du att vänja dig vid att leva inom din månadsbudget.

När du spenderar mindre pengar blir extra inkomst tillgänglig. Den överskjutande inkomsten anses vara en finansiell marginal.

Det är upp till dig att välja var du vill använda de extra pengarna för att bygga långvarig ekonomisk trygghet.

Genom att hålla dig inom din budget kan du titta närmare på dina utgiftsvanor. Om du märker att du spenderar slarvigt kommer du att tänka om dina utgiftsvanor.

Behöver du 20 designerhandväskor? Hur många kanaler tittar du på på din kostsamma utökade kabelplan?

Att ställa sådana frågor till dig själv kan förändra ditt tänkesätt mot pengar och göra det möjligt för dig att omfokusera dina ekonomiska mål.

En budget hjälper dig att utveckla nya utgiftsvanor som du kan behålla över tid. Efter att ha tränat på de positiva vanorna ett tag kommer du att börja se verkliga framsteg.

Livet är fullt av överraskningar och saker kan förändras på ett ögonblick. När du trodde att du hade klättrat ur ditt ekonomiska gungmyr, inträffar slumpmässiga händelser och driver dig tillbaka till ruta ett.

Av någon anledning brukar de oväntade utgifterna komma upp på en gång vid sämsta möjliga tidpunkt. Du kommer hem från en resa till sjukhuset för att bli välkomnad av dina redskap som simmar på köksgolvet. Det är därför du behöver en akutfond.

En budget är ett levande dokument. Din budget behöver uppdateras när förändringar sker i ditt liv. Sådana förändringar kan öka hushållens utgifter. Utan mitt skyddsnät hade jag förmodligen aldrig kunnat dra mig ur skulden.

Önskar du att du var skuldfri? Tja, det är möjligt, och allt börjar med en budget! Att förstå din skuld är mycket viktigt!

Det finns två typer av skulder:bra skulder och dåliga skulder. Det betyder att att ta en skuld som en inteckning inte nödvändigtvis är en dålig idé om du har råd.

Så hur kommer en budget att hjälpa dig?

Först kommer en budget att visa dig hur mycket skuld du har råd med. Sedan, genom att öka sparandet, kommer du att ha mindre stress över pengar eftersom du kommer att kunna betala ner din skuld snabbt.

Kanske kan du relatera till detta scenario; gör "vissa" onlineshopping bara för att vakna upp nästa dag med ånger.

Med en budget behöver du inte längre undra om du har råd med en semester eller ett stort köp. Det låter dig budgetera för skojs skull.

Föreställ dig att gå på konserter, gå ut med vänner eller göra lite slöseri utan att undra hur du kommer att betala kreditkortsräkningen i slutet av månaden.

Häftigt, eller hur? En budget låter dig ha kul utan att känna skuld.

När du identifierar och gör dig av med onödiga utgifter som räntor, straffavgifter och förseningsavgifter kan de sparade pengarna snabbt öka.

När du är medveten om dina utgifter och utgifter, istället för att ignorera din situation, blir det lättare att behålla mer av dina pengar.

Ovanstående livsförbättrande fördelar är bara toppen av isberget. Otaliga andra fördelar kommer att ha en bestående inverkan på din ekonomi och hjälpa dig att vara ifred med dina pengar.

Så vänta inte! Dags att börja budgetera!

Precis som alla andra färdigheter är pengahantering något du lär dig. Att veta vart dina pengar går varje månad är ett beprövat sätt att lyckas med dina pengar.

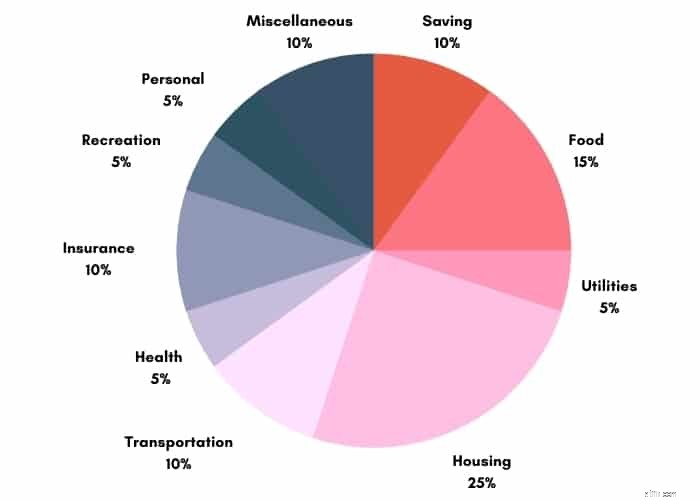

Om du delar upp dina budgetprocentsatser efter kategori får du en bättre bild. Med denna typ av tydlighet kommer du att kunna fatta smarta beslut med dina pengar.

Dave Ramsey kom på denna exakta och effektiva teknik för budgetprocent. Ramsey kanske inte är allas kopp te, men hans budgetkategorier är praktiska, lätta att förstå och lätta att följa.

Du måste dela upp din budget i 11 beskrivande grupper. Det kan tyckas överväldigande till en början, men efter att du har anpassat det för att passa dina behov kommer det att bli lätt.

Naturligtvis är vi alla olika, precis som våra budgetar. Privatekonomi är, ja, ... personlig.

Många faktorer är inblandade i budgeteringen. Trots skillnaderna kommer att följa denna budgetstrategi hjälpa dig att uppnå ekonomiskt oberoende.

Ramsey förespråkar att ge 10% av din inkomst. Att hitta möjligheter att ge tillbaka är ett bra sätt att förbättra dig själv.

Du kan göra detta med din tid eller pengar. Även om det inte finns något tak för hur mycket du kan ge, hjälper det att planera för det.

Du kan donera en del av din inkomst till en välgörenhetsorganisation, kyrka, djurhem eller ett värdigt ändamål som du väljer varje månad.

Om du inte har hittat en organisation eller orsak att donera till, överväg att öka beloppet du dricker Uber-förare, servitörer, parkeringsvakter etc.

Du kan lägga undan lite pengar för nödsituationer som att bli uppsagd, för investeringar, förtidspension eller andra sparmål.

Mat är en oundviklig kostnad, och ofta det område i din budget där saker börjar gå utför.

Jag håller ett öga på matutgifterna varje månad så att det inte går ur kontroll. Mat kan delas upp i två huvudkategorier:matinköp och att äta ute.

Överväg att laga mat om du inte kan hålla dig inom det föreslagna intervallet för att minimera kostnaderna för att äta ute. Läs mer om hur du sparar enorma pengar på matvaror här.

Nya budgetare förbiser ofta denna kategori. Denna kategori inkluderar alla nödvändiga utgifter i din budget, inklusive kabel, el, gas, mobiltelefonplan och internet.

Observera att dessa kostnader kan fluktuera under året. Är du fast i kabeln? Här är sex alternativ till kabel-TV.

Fastighetsskatter, försäkringar, hyra/bolån, PMI (Private Mortgage Insurance) och Homeowners Association (HOA) avgifter bör falla under bostadskostnader.

Denna kategori står för en fjärdedel av din månatliga hemlön.

Alla typer av transporter, privata eller offentliga, med fordonsregistrering, bränsle, oljebyten, säkerhet, underhåll, buss-/resapengar, parkering, vägtullar ingår alla i transportkategorin.

Om bilkostnaderna överväldigar dig kan du hålla ditt fordon parkerat och välja kollektivtrafik, cykla eller gå till din destination.

Du kommer att spara pengar och minska ditt koldioxidavtryck. Alla bra skäl att lämna bilen hemma!

Ingen planerar att göra en resa till akuten, men någon gång kommer du att få medicinska räkningar och hälsorelaterade utgifter som inte täcks av försäkringen.

Det hjälper att vara proaktiv och planera för det. Du kommer att ha sinnesfrid och veta att du är täckt om du någonsin behöver läkarvård.

Den här kategorin kan också inkludera pengar du lägger till din FSA och HSA.

Försäkring är en annan budgetkategori där du betalar för att hoppas att du aldrig kommer att använda den.

Beroende på din nuvarande livsposition,

faller under denna kategori.

Denna kategori inkluderar underhållning som:

Ibland vill du spendera dina skuldfria diskretionära pengar på

Denna kategori har täckt dig för sådana utgifter.

Kategorien Diverse är där du lägger pengar på allt du kanske har glömt i din budget.

Det finns alltid saker man förbiser. Den här kategorin säkerställer att du har redovisat alla utgifter.

Skuld är inte en kategori i Dave Ramseys budgetprocentkategorier. Ramsey föreslår dock att du lägger så mycket som möjligt på din icke-bolåneskuld, såsom kreditkort eller studielån.

En budget är en värdefull tillgång som gör att du snabbt kan betala av din skuld.

Budgetkategorierna vi delade ovan är bara ett av flera sätt du kan bestämma dig för att strukturera din budget.

Du kanske har olika budgetkategorier som du inte skulle vilja utelämna. För att skapa din månadsbudget, ta kategorierna vi listade och använd dem som en ritning för att analysera din nuvarande budget.

Du kan ställa dig själv frågor som vilka områden av din budget som ligger inom/utanför de rekommenderade riktlinjerna – kommer eventuella kategorier att öka/minska i framtiden.

Här kan du lära dig hur du skapar en budget. Du kan också använda kontantkuvertsystemet för att budgetera pengar för var och en av kategorierna ovan.

Om du inte vill använda ett kalkylblad kan du använda EveryDollar-appen för att komma igång.

Appen förlitar sig på Ramseys pengaprinciper och hans teknik för återbetalning av skuldsnöboll.

Efter registrering kommer du att bli ombedd att välja ett eller flera pengarmål och att svara på några personliga frågor.

Du kommer sedan att ange dina inkomster, utgifter, givna och skuldsiffror.

Det går inte att förneka att Dave Ramsey-metoden är användbar, men det är långt ifrån ditt enda alternativ.

Om du har kommit så här långt och du fortfarande inte vet var du ska börja, här är tre andra populära budgeteringstekniker:

Om Dave Ramseys budgetprocenter verkar vara för mycket arbete, oroa dig inte. 50/20/30-regeln är en tydlig strategi som låter dig dela upp din nuvarande ekonomi i tre budgetkategorier:

Förnödenheter inkluderar räkningar du måste betala för att leva ett anständigt liv. Saker som:

Att spara 20 procent säkerställer din ekonomiska trygghet för framtiden. Denna kategori inkluderar besparingar som:

Du bör under inga omständigheter kompromissa med denna procentsats för besparingar eller oväsentliga saker

Oväsentliga är saker som gör livet lite lättare och önskvärt. De bör ta 30 procent av dina pengar och inkludera:

Det enda problemet med en 50/20/30-regel för budgetering är att det finns för mycket utrymme för variation.

Omvänd eller bakåt budgetering är när du räknar ut hur mycket du behöver spara och betalar ditt sparkonto först.

Med den här metoden kan du spendera resten av pengarna som du vill så länge du följer det första steget och betalar själv först.

Eftersom du fokuserar på att spara kan du inte spendera det du inte har. När du ökar mängden pengar du sparar minskar det naturligtvis beloppet du spenderar, och det gör också att du prioriterar dina utgifter.

De flesta människor upplever att de successivt sparar mer tvingar dem att minska utgifterna för saker som de egentligen inte behöver.

En nollbaserad budget innebär att tilldela varje dollar ett jobb. Med denna typ av budget bör du tekniskt sett inte ha några otilldelade pengar i din ägo.

Alla dina medel bör allokeras ner till noll. Det ger dig den ultimata kontrollen över dina pengar.

Få det inte vridet; en nollbaserad budget betyder inte att du inte har några pengar kvar. Istället måste du budgetera varje dollar tills du når noll dollar kvar att budgetera.

Roliga saker som att shoppa och åka på semester kan också inkluderas i din budget. På så sätt kan du se till att varenda krona fungerar för dig.

Oavsett om du väljer Dave Ramsey-budgetprocenten eller väljer en mer förhandsbudget på 50/20/30, kommer implementering av ett av dessa system att hjälpa dig att fatta bättre beslut om dina pengar.

Kom ihåg att var och en av ovanstående budgeteringsmetoder bara är en startpunkt för dig att skapa din personliga budget.

Du behöver inte följa dem om de inte är meningsfulla för din familj. Använd dem för att komma igång och ändra sedan din budget efter dina egna behov.

Regeln 70/20/10 är en enkel riktlinje som kan hjälpa dig att skapa en balanserad budget.

Regeln säger att 70 % av din inkomst ska gå till väsentliga utgifter som:

20 % bör avsättas för ekonomiska mål, som:

Slutligen kan 10 % användas för diskretionära utgifter, såsom:

Även om 70/20/10-regeln är en användbar utgångspunkt, är det viktigt att komma ihåg att allas ekonomiska situation är unik. Du kan behöva justera procentsatserna utifrån dina egna inkomster och utgifter.

Om du till exempel har en stor skuld, kanske du vill lägga mer på skuldåterbetalning och mindre på sparande. I slutändan är målet att skapa en budget som möter dina behov och låter dig nå dina ekonomiska mål.

Det finns några produkter som jag rekommenderar för att hjälpa dig att skapa en budget och hålla dig till den. Om du arbetar med att sätta upp din budget, använd gärna onlinebudgetarbetsbladet som utgångspunkt.

Det hjälper dig att skapa din budget och ger dig enkel kontroll över den. För att använda det, skriv in dina inkomstkällor och beräknade utgifter i kalkylbladet.

Du kan enkelt lägga till/ta bort rader efter eget tycke för att spegla din personliga ekonomi. Budgeteringsappar gör det enkelt att spåra och kategorisera utgifter.

De kommer att spara tid, och om de används på rätt sätt, sparar du pengar. Det finns flera budgetappar tillgängliga för både Android- och iOS-enheter.

Här är sex bästa appar för budgetering värda att kolla in. Klicka även här för att ladda ner mitt kostnadsfria arbetsblad för familjebudget som kan skrivas ut.

Det kommer att ge dig en plats att lägga upp alla dina inkomster och utgifter. På så sätt kan du se vart dina pengar tar vägen.

Om du har granskat ditt bankkonto och betalkort och ifrågasatt vart alla dina pengar går, är det något för dig att lära dig använda Dave Ramseys budgetprocent!

Budgetering är det grundläggande och enskilt mest effektiva verktyget för att hantera dina pengar. Se inte på budgetering som extra arbete och ett verktyg som hindrar dig från att njuta av saker.

Budgetering kommer att visa dig hur du fördelar dina pengar och, baserat på dina begränsningar, ger dig valen om vilka saker du ska njuta av.

Kom ihåg det här; budgetering räddar dig inte från slarviga utgiftsvanor. Det ger bara ett mål och en referens som hjälper dig att hålla kursen.

Hur man budgeterar som pensionär

Hur man hanterar pengar på college med en budget

10 sätt att spara pengar på en stram budget

7 sätt att budgetera för lycka

En burk med slantar...Planerar min framtida budget

5 tecken på att du behöver en budget

15 praktiska budgettips

Hur man skapar en pensionsbudget