I ett försök att göra högskolan mer tillgänglig för låginkomststudenter skapades programmet Public Service Loan Forgiveness (PSLF) 2007 med avsikten att erbjuda skattefri efterlåtelse av vissa studielåneskulder för låntagare som arbetar i kvalificerade statliga eller icke- vinstjobb i minst tio år. Men under decenniet-plus sedan dess har programmets omfattning utökats eftersom de skyhöga kostnaderna för utbildning har lämnat rekordnivåer av högskoleutexaminerade med en skuldbelastning som är mycket svår (eller helt omöjlig) för dem att betala tillbaka, vilket gör att PSLF är som en tilltalande väg för dem att eliminera sin studielåneskuld och arbeta mot andra ekonomiska mål.

Ändå är kraven för att kvalificera sig för PSLF ganska stränga, och i detta gästinlägg diskuterar Ryan Frailich, grundare av Deliberate Finances (en avgiftsbelagd ekonomisk planeringspraxis som är specialiserad på att arbeta med par i 30-årsåldern), reglerna kring PSLF, PSLF:s unika fördelar (och nackdelar) och de möjligheter som finansiella rådgivare har att hjälpa kunder att minimera de totala betalningarna genom att hantera deras årliga justerade bruttoinkomst (AGI).

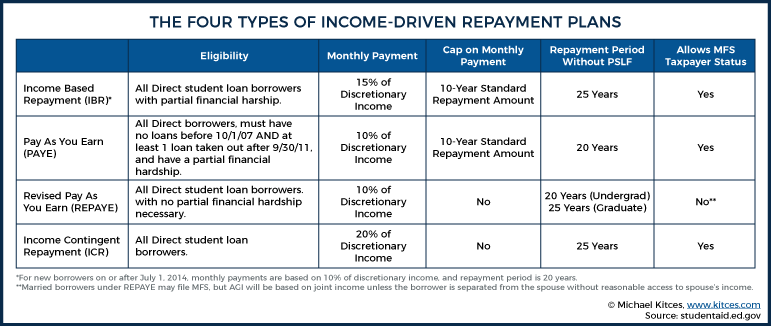

För att kvalificera sig måste PSLF-kandidater arbeta heltid för en kvalificerad regering eller ideell arbetsgivare och ha direkta federala lån (som kan inkludera direkta subventionerade, direkta osubventionerade, direkta PLUS- eller direktkonsolideringslån). Låntagaren måste också vara med i en av fyra "Inkomstdriven återbetalning"-planer, bestående av inkomstbaserad återbetalning (IBR), Pay As You Earn (PAYE), Revised Pay As You Earn (REPAYE) eller Income-Contingent Payment ( ICR) planer, som alla beräknar månatliga lånebetalningar baserat på låntagarens AGI. Så istället för att ha fasta betalningsförpliktelser som bestäms av lånetid, saldo och ränta, kommer en studielåntagares betalningar att anpassas i takt med deras AGI istället.

Och eftersom dessa PSLF-kvalificerade inkomstdrivna återbetalningsplaner är beroende av AGI, har finansiella planerare möjlighet att hjälpa låntagare att minimera betalningar genom att minska AGI på alla möjliga sätt... för att maximera värdet av förlåtelse vid slutet av den 10-åriga återbetalningsperioden. Även om varje kunds situation är unik, inkluderar några vanliga strategier:att använda Married Filing Separately (MFS) istället för MFJ som skattestatus för gifta låntagare, maximera kvalificerade pensionskontobidrag och utnyttja personalförmåner för att kompensera W-2-lönerna för låntagaren som söker efter. PSLF. Följaktligen kan dessa (och andra) strategier erbjuda betydande besparingar för låntagaren på lång sikt genom att minska skuldförpliktelser som annars skulle vara mycket högre under en vanlig återbetalningsplan (och allt utan att nödvändigtvis minska den totala inkomsten!).

PSLF har betydande fördelar jämfört med andra program för federala studielånsförlåtelse. För inkomstdrivna återbetalningsplaner är tiden till efterlåtelse av lån i allmänhet 20 till 25 år (mot det mycket kortare 10-åriga PSLF-kravet), så låntagaren som kvalificerar sig för PSLF kommer att betala mindre i total studielånsränta längs vägen. Dessutom räknas det belopp som efterges av andra federala återbetalningsplaner för studielån som skattepliktig inkomst, till skillnad från den skattefria förlåtelsen som erbjuds av PSLF. Vilket innebär att eftersom många låntagare med inkomstdrivna återbetalningsplaner har lån som amorterar negativt (dvs. lånesaldot växer varje månad), utan PSLF kan de sluta med skuldavskrivning som är flera gånger mer än den skuld som ursprungligen togs ut, vilket resulterar i en skattebörda som kan förneka en stor del av effekten av efterlåtelse av lån i första hand.

I slutändan är nyckelpoängen att PSLF-programmet kan vara ett effektivt verktyg för låntagare som hanterar överväldigande studielåneskulder, och eftersom lånebetalningar som kvalificerar för PSLF kan förändras dynamiskt baserat på inkomst (mot en fast månatlig betalning baserad på initialt lånesaldo och ränta ), kan finansplanerare hjälpa kunder att maximera lånebeloppet som i slutändan efterskänks genom att använda strategier för att minimera AGI varje år under lånens återbetalningsår... vilket för vissa låntagare kan motsvara hundratusentals dollar i besparingar (förutsatt att alla PSLF-krav antas) är uppfyllda)!

Ryan Frailich är CFP, grundare av Deliberate Finances, en ekonomisk planeringsmetod som endast är avgiftsbelagd och som är specialiserad på att arbeta med par i 30-årsåldern, såväl som pedagoger och ideella arbetare. Innan han blev planerare var Ryan själv lärare och arbetade sedan för att utveckla en charterskola som chef för Talent &Human Resources. Med tanke på deras ålder och yrken är studielån en prioritet för majoriteten av hans kunder, så han har spenderat många timmar på att försöka hitta rätt sätt att ge kunderna information om deras studielånsalternativ. Du kan hitta honom på Twitter, maila honom på [email protected] eller på i princip vilken New Orleans-festival som helst med utsökt mat och dryck.

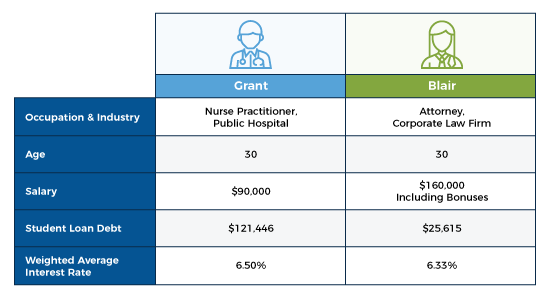

Public Service Loan Forgiveness (PSLF), som introducerades av George W. Bush-administrationen 2007, är ett av de hetaste ämnena inom studielån idag. Särskilt för kunder med sexsiffriga skulder kan användning av PSLF ha en livsförändrande effekt. Och om en nyutexaminerad som är benägen att göra public service arbetar, men har en skuldbelastning som gör sådant arbete ekonomiskt omöjligt på grund av de generellt lägre lönerna i statligt och ideellt arbete, kan PSLF göra det möjligt.

Till exempel arbetar jag för närvarande med en advokat som gör kritiskt juridiskt arbete inom den offentliga sektorn men som har juridiska skollån som uppgår till mer än $250 000. Med den skuldnivån finns det inget sätt att hon skulle kunna göra det arbete hon gör med sin nuvarande lön om hon inte hade PSLF som en väg till lånförlåtelse. Och till skillnad från andra former av efterlåtelse av lån är PSLF skattefritt. Utan programmet finns det många offentliga tjänstemän som inte skulle kunna stanna kvar i sina nuvarande jobb.

Med tanke på storleken på studielåneskulden för yrkesverksamma inom den offentliga sektorn (den genomsnittliga lånebalansen för nuvarande låntagare är cirka 90 000 USD, enligt de senaste uppgifterna från det amerikanska utbildningsdepartementet), har planeringskonsekvenserna kring deras studielån enorma konsekvenser. Och eftersom PSLF erbjuder skattefri efterlåtelse av lån efter tio år (däremot erbjuder icke-PSLF-lånförlåtelse skattepliktig efterlåtelse av lån efter 20–25 år), har finansiella rådgivare möjlighet att göra en enorm skillnad för kunder i ett PSLF-program genom att hjälpa de maximerar värdet av deras lånförlåtelse.

För att undersöka hur PSLF fungerar och identifiera strategier för att minimera lånebetalningar, låt oss titta på en hypotetisk kund och se hur en PSLF-återbetalningsstrategi kan hjälpa dem.

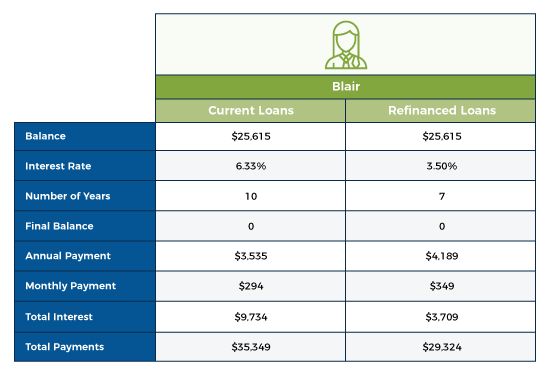

Med tanke på karaktären av Blairs företagsarbete och förhållandet mellan hennes skuld och inkomst, är det vettigt att utvärdera en enkel strategi för återbetalning av skulder för henne, som balanserar månatliga lånebetalningar med den totala kostnaden för återbetalning.

Med Blairs nuvarande inkomstnivå är hon en utmärkt kandidat för att använda en privat refinansieringstjänst för studielån, som kan spara flera tusen dollar i ränta genom att sänka hennes ränta i utbyte mot endast en mycket liten ökning av månatliga betalningar.

Genom denna privata refinansiering måste Blair betala $349 – $294 =$55 mer per månad, men kommer att ha denna skuld återbetalas på 3 färre år och betalar ungefär 6 000 USD mindre i total ränta. Med tanke på hennes inkomstkraft kommer hon sannolikt att betala av detta ännu snabbare, men som du ser är hennes höga inkomst en nyckel till den föreslagna strategin i det här scenariot.

Genom denna privata refinansiering måste Blair betala $349 – $294 =$55 mer per månad, men kommer att ha denna skuld återbetalas på 3 färre år och betalar ungefär 6 000 USD mindre i total ränta. Med tanke på hennes inkomstkraft kommer hon sannolikt att betala av detta ännu snabbare, men som du ser är hennes höga inkomst en nyckel till den föreslagna strategin i det här scenariot.

När vi vänder oss till Grant ser vi att han är den lägre inkomsttagaren av paret och att han har mer studielåneskulder än årsinkomsten. Detta, i kombination med att han nyligen började arbeta på ett offentligt sjukhus, gör honom till en främsta kandidat för PSLF.

Det finns fem huvudkrav för att kvalificera sig för PSLF. Även om vart och ett av dessa krav är relativt enkla, har de alla lite mer nyans än vad som kan verka vid första anblicken. Och att förstå dessa nyanser är avgörande, eftersom majoriteten av PSLF-sökande avvisas helt enkelt för att de inte har uppfyllt de angivna kraven (i juni 2019 avslogs 100 835 PSLF-ansökningar, av 110 729 ansökningar – en avslagsfrekvens på 91 %!).

Det första kravet för att kvalificera sig för PSLF är att låntagaren måste arbeta heltid för en kvalificerad statlig eller ideell arbetsgivare. Mer specifikt anger PSLF Employment Certification Form att en kvalificerad arbetsgivare "inkluderar regeringen, en icke-vinstdrivande organisation som är skattebefriad enligt Section 501(c)(3) of Internal Revenue Code, eller en privat icke-vinstdrivande organisation. -vinstorganisation som tillhandahåller vissa offentliga tjänster. Att tjänstgöra i en AmeriCorps eller Peace Corps position är också en kvalificerande anställning.”

För att uppfylla kravet på "heltid" måste den PSLF-sökande uppfylla något av följande krav:

Med andra ord måste PSLF-sökande i princip arbeta heltid, enligt definitionen av deras arbetsgivare (så länge det är minst 30 timmar per vecka). Om de arbetar deltid för mer än en arbetsgivare skulle de behöva arbeta minst 30 timmar per vecka i genomsnitt hos alla kvalificerade arbetsgivare.

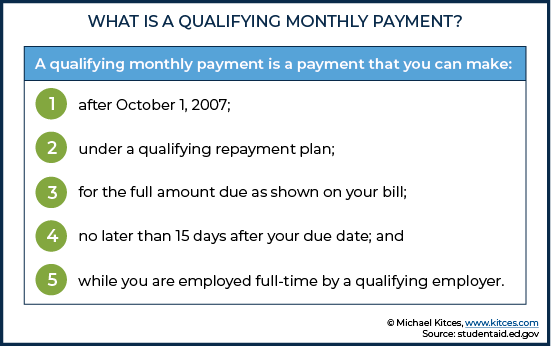

Månatliga betalningar behöver inte vara på varandra, utan du måste göra 120 av dem, vilket motsvarar tio års återbetalning. Vilket innebär att om en PSLF-låntagare byter jobb från en heltidstjänst hos en kvalificerad arbetsgivare till en icke kvalificerad arbetsgivare (eller antingen slutar arbeta eller inte uppfyller kravet på heltidsanställning), och sedan byter jobb igen tillbaka till en kvalificerande arbetsgivare, betalningar som görs när du är anställd hos den första kvalificerade arbetsgivaren (men inte den andra, icke-kvalificerade arbetsgivaren) fortfarande räknas mot kravet på 120 betalningar.

Tidpunkten för betalningar är också viktig. Även om betalningar måste göras i tid, bör de inte göras för tidigt, annars riskerar de att inte räknas in i 120-betalningskravet. Till exempel, om en låntagare börjar göra betalningar innan han arbetar i ett kvalificerat jobb, skulle betalningarna som görs under den tiden inte räknas mot kravet på 120 betalningar. Det kan också vara problematiskt om du förskottsbetalar din skuld (t.ex. genom att göra flera betalningar under en månad), eftersom den extra betalningen inte skulle räknas som en separat "månadsbetalning".

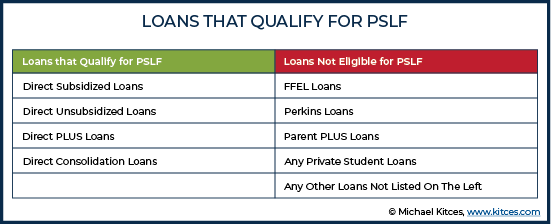

Inte alla federala studielån är berättigade till PSLF-programmet, så låntagare måste vara säkra på att deras lån är kvalificerade.

Ett vanligt misstag som låntagare gör är att påbörja betalningar på icke-berättigade lån, förutsatt att de kommer att räknas till PSLF. Jag har träffat potentiella kunder som säger till mig "Ja, jag är på rätt spår för PSLF." bara för att behöva berätta nyheten att de lån de har faktiskt inte är berättigade, och att deras betalningar tyvärr inte kommer att betraktas som "kvalificerade" för PSLF.

Alla federala inkomstdrivna återbetalningsplaner kvalificerar sig för PSLF (samma direkta federala lån som kvalificerar sig för PSLF är också berättigade till inkomstdrivna återbetalningsplaner). Det finns fyra av dessa återbetalningsplaner, och var och en baserar den månatliga betalningen på en procentandel av låntagarens diskretionära inkomst. Detta innebär att betalningsbeloppet inte är kopplat till lånebeloppet och räntan, vilket både är till hjälp för själva lånets överkomlighet... och, framför allt, även möjliggör planeringsmöjligheter utöver det traditionella omfattningen av skuldåterbetalning och refinansiering (eftersom låntagare inte kan kontrollera saldot och räntan när du väl lånat, men i många fall kan kontrollera sin inkomst åtminstone till viss del).

Tänk på att PSLF är separat från låneförlåtelsefunktionen som är inneboende i inkomstdrivna återbetalningsplaner. Till exempel för låntagare som inte är det enligt PSLF och som fullföljer den 20- eller 25-åriga återbetalningsperioden som krävs av en inkomstdriven plan (och förutsatt att alla plankrav har uppfyllts), efterskänks eventuella återstående lånesaldon som skattepliktig inkomst. Däremot för en inkomstdriven återbetalningsplan som är enligt PSLF reduceras efterskänkningstiden till tio år, och det eftergivna beloppet är helt skattefritt. Med andra ord, även om PSLF alltid inkluderar en inkomstdriven återbetalningsplan, betyder det inte nödvändigtvis att du är på en inkomstdriven återbetalningsplan att du kommer att kvalificera dig för PSLF. Detta är viktigt att notera, eftersom många människor går in i inkomstdrivna återbetalningsplaner under antagandet att de är på väg för PSLF, medan de i verkligheten inte är det.

Även om den vanliga 10-åriga återbetalningsplanen tekniskt sett är kvalificerad för PSLF, är det sällan den bästa planen med tanke på att om 10 år skulle skulden betalas av helt, vilket förnekar syftet med PSLF. Dessutom är den graderade återbetalningsplanen och förlängda återbetalningsplaner inte berättigade, även om det är möjligt att en låntagare på någon av dessa planer kan ansöka om Temporary Expanded Public Service Loan Forgiveness (TEPSLF), ett "först till kvarn, först till kvarn"-program för PSLF, som enligt General Accounting Office (GAO), kongressen finansierade med 700 miljoner dollar för låntagare som gjorde misstaget att betala på planer som inte var berättigade till PSLF.

För att komma in i PSLF-programmet måste sökande lämna in PSLF-anställningscertifikatet. För förstagångsansökare kommer denna process att initiera en överföring av de nuvarande lånen från alla andra serviceföretag till FedLoan, den enda låneserviceföretaget som arbetar på PSLF. Jag föreslår att låntagare lämnar in detta första formulär så snart de bestämmer sig för att ge sig in på vägen till PSLF, eftersom att få kvalificerade betalningar överförda till FedLoan är en plats där processen kan gå sönder. Dessutom är en bästa praxis för låntagare att lämna in detta formulär årligen för att säkerställa att deras betalningar räknas mot kravet på 120 betalningar. Årlig anmälan kan också minska chansen att en låntagare kommer att bli ombedd att bevisa att lånebetalningar gjordes under specifika månader flera år sedan.

Efter att ha gjort alla 120 betalningar måste låntagare lämna in PSLF Application for Forgiveness Form. Detta startar granskningsprocessen för att bekräfta att alla programkrav har uppfyllts.

På grund av den strikta efterlevnaden av dessa krav och den höga avslagsfrekvensen för PSLF-sökande rekommenderar jag att rådgivare uppmuntrar sina kunder i (eller ansöker till) PSLF att föra noggranna register över lönebesked, månatliga betalningar och all kommunikation med FedLoan.

Eftersom PSLF i slutändan beviljar skattefri skuldeftergift, bör finansiella rådgivare hjälpa sina kunder i PSLF att använda strategier som tillåter dem att betala minsta möjliga belopp för att maximera förlåtelsen.

För att återgå till Grants situation, måste vi bestämma den bästa vägen till lånförlåtelse baserat på hans unika situation.

Eftersom lånetjänstemän inte alltid har fullständiga uppgifter om alla låntagares lån, bör alla studielånsanalyser alltid börja med en komplett uppsättning studielånsdata, som kan erhållas från National Student Loan Data System. Detta system ger en komplett historik över federala studielån, medan en enskild lånetjänsteman kan ha begränsad och ofullständig information. Även om informationen från National Student Loan Data System kommer i en oläsbar .txt-fil, finns det en mängd olika kalkylblad och mjukvarulösningar som kan översätta data till ett användbart format.

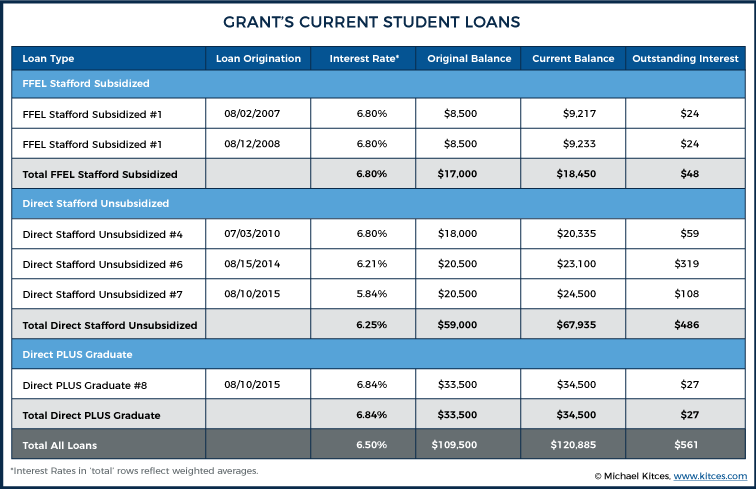

Det första att lägga märke till är att Grant för närvarande har två FFEL-lån. Eftersom FFEL-lån inte gör det kvalificerar sig för PSLF, rekommenderar vi att han konsoliderar FFEL-lånen till ett PSLF-berättigat direktkonsolideringslån. Han behöver inte konsolidera sina andra befintliga direktlån, eftersom de redan kvalificerar sig, och eftersom han bara kan konsolidera de flesta lån en gång, skulle det inte vara meningsfullt att konsolidera sina andra direktlån utan en stark motivering. Dessutom innebär en konsolidering att den utestående räntan kommer att aktiveras och han kommer att betala ränta på ränta. Med tanke på målet med PSLF är dock dessa konsekvenser värda uppsidan för Grant i det här scenariot, så vi rekommenderar att gå vidare med en konsolidering av åtminstone FFEL-lånen för att få dem berättigade.

När en komplett lista över alla studielån är tillgänglig är nästa steg att bestämma vilket inkomstdrivet återbetalningsalternativ du ska välja. Varje alternativ använder en diskretionär inkomstberäkning för att fastställa den årliga betalningen.

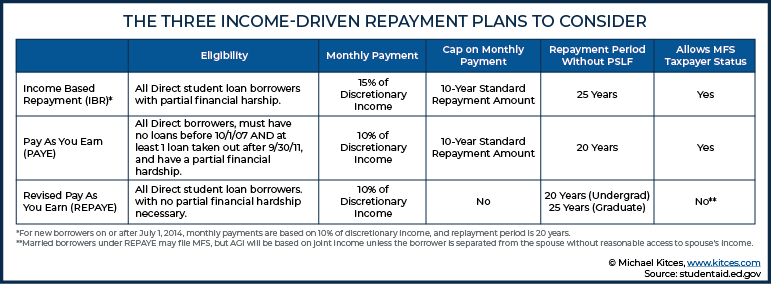

Income Contingent Payment (ICR) var den första inkomstdrivna återbetalningsplanen, och sedan dess har planerna blivit allt mer generösa för låntagare med tiden. Eftersom ICR har högre återbetalningskostnader (dvs. 20 % av den diskretionära inkomsten för ICR, jämfört med 10 – 15 % för andra planer), är det aldrig den bästa vägen för PSLF, så vi utelämnar det.

Således är de återstående alternativen:

Potentialen för lägre betalningar med alternativen PAYE och REPAYE är frestande för Grant; han är dock inte berättigad till PAYE på grund av att han har ett utestående federalt studielånssaldo före 10/1/2007.

ÅTERBETALNING tycks alltså vara det bästa alternativet för att minimera månatliga betalningar. Det finns dock två nackdelar med REPAYE. Den här planen har inget inkomsttak, så om Grants inkomst växer snabbt kan han sluta med att betala ännu mer än vad han skulle göra för den 10-åriga standardplanen. Mer kritiskt i detta scenario tillåter inte REPAYE användningen av Married Filing Separate (MFS) för att fastställa AGI för diskretionär inkomst. Detta innebär att månatliga betalningar skulle beräknas baserat på 10 % av Blair och Grants gemensamma inkomst.

Om de istället använder IBR-planen skulle de kunna lämna in sina skatter som MFS-skattebetalare, och månatliga lånebetalningar skulle enbart baseras på Grants diskretionära inkomst. Så även om andelen diskretionär inkomst är högre i IBR:s månatliga betalningsberäkning (med 15 % mot 10 % av diskretionär inkomst), kommer det att ge Grant och Blair det lägsta möjliga betalningsbeloppet. Och eftersom IBR inkluderar ett inkomsttak, kommer månadsbetalningarna inte att skjuta i höjden om Grants lön ökar avsevärt under åren. För IBR återbetalningsplaner finns det en partiell ekonomisk svårighet om betalningar som skulle göras under en standard 10 år större än IBR-betalningen beräknad utifrån låntagarens AGI och fattigdomsgräns. Eftersom Grants 10-åriga standardplan är mycket högre än hans förväntade IBR-betalningar (beräknat nedan), uppfyller Grant detta krav.

Med tanke på målet om skattefri förlåtelse, presenteras vi för en planeringsmöjlighet att driva ner Grants AGI så mycket som möjligt, eftersom ju lägre Grants inkomst, desto lägre hans IBR-betalningar, och desto högre saldo som återstår att förlåta i slutet av det 10-åriga PSLF-fönstret. Dessutom erbjuder alternativet att använda en MFS-registreringsstatus (Married Filing Separat) många möjligheter att sätta Blairs inkomster att arbeta strategiskt för att minska Grants AGI, eftersom det kommer att ytterligare förbättra kassaflödet för hushållet som helhet (som om Grants AGI minskas) , så är hans IBR-bestämda månatliga lånebetalningar).

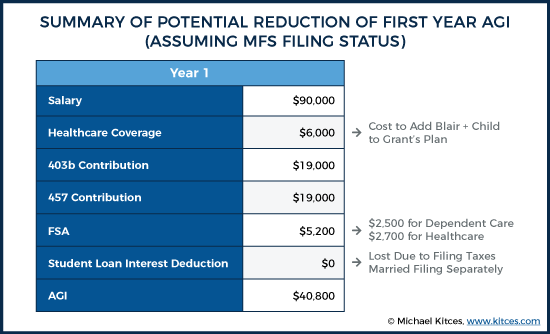

Sjukvårdstäckning. Om hälsovårdsalternativen hos Grant och Blairs arbetsgivare är jämförbara, är det vettigt att inkludera deras barn i Grants försäkring och på så sätt minska hans W2-inkomst. Vi skulle kunna tänka oss att ta detta ännu längre och låta Blair registrera sig för Grants försäkringsplan, som kan komma med att hennes egen arbetsgivare betalar henne en del pengar för att kompensera för att hon inte täckte hennes försäkringskostnader. (Det finns också en sidofördel med att ha hela familjen på en plan med en självrisk, en gräns för egen ficka, etc.) I Grants plan skulle detta öka sjukvårdspremierna med cirka 500 USD per månad. Om vi antar att det inte finns några alternativ hos Blairs arbetsgivare som är avsevärt billigare (så det är bara en förändring av kostnaden), minskar detta Grants AGI med 6 000 USD/år.

Pensioneringsavgifter. Med tanke på Blairs större inkomst kan Grant se efter att maximera sin 403(b)-plan, och om tillgänglig, en 457-plan också. Blair borde fortfarande spara tillräckligt för att få sina matchande medel, men paret som helhet skulle dra avsevärt nytta av alla dollar utöver vad hon får matchad för att gå till att maximera Grants pensionskonton, snarare än att bara bidra till vart och ett av deras separata konton från deras separata löner. AGI-reduktion 2019:38 000 USD.

Flexibla utgiftskonton. Om båda makarna har tillgång till flexibla utgiftskonton bör de använda Grants för att ytterligare minska sin AGI. Det finns en straffavgift här för användning av MFS-filstatus, vilket minskar berättigade utgifter för beroendevård från $5 000 till $2 500. Om man antar att de maximerar både de beroende vård- och sjukvårdskontona, skulle detta minska AGI med 5 200 USD under 2019.

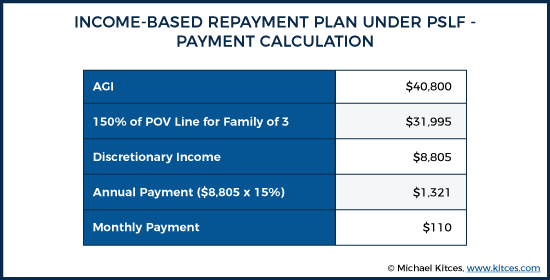

Så genom att bidra med det maximala beloppet till Grants 403b- och 457-planer och genom att flytta avdrag från Blair till Grant (genom att använda Grants vårdplan för att täcka sin familj och dra fördel av hans FSA-alternativ) har vi hjälpt Grant att minska sin AGI med över hälften, utan att minska parets totala inkomst, från 90 000 USD till 40 800 USD!

Vi skulle kunna gå ännu längre för att leta efter sätt att minska AGI, med tanke på grupplivslängd, oavsiktliga hälsoplaner, cancerplaner, anställd betald funktionshinder före skatt, etc. Men i det här fallet antar vi att de hoppar över dessa alternativ och inte inte utnyttja varenda krona av AGI-reduktion som är möjlig.

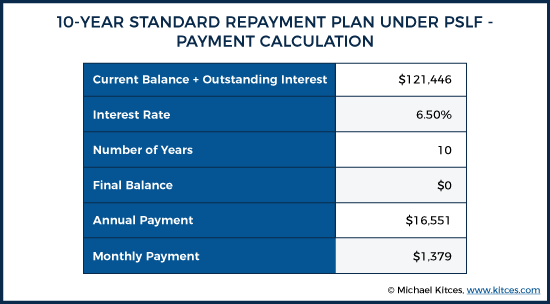

För att demonstrera effekten av planering för att minimera månatliga betalningar genom att minska Grants AGI, låt oss jämföra den erforderliga betalningen enligt standard 10-årsplanen med betalningen som krävs enligt IBR:

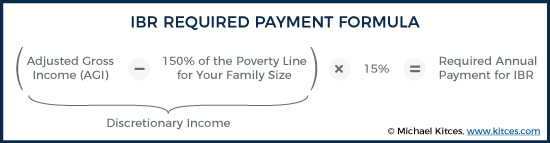

Den erforderliga IBR-betalningen baseras på 15 % av diskretionär inkomst (vilket är AGI minus 150 % av fattigdomsgränsen för din familjs storlek), beräknas enligt följande:

För att beräkna fattigdomsgränsen för låneändamål inkluderar familjestorleken alltid ditt barn och make, även om du använder Gift Filing Sseparat . År 2019 är den federala fattigdomsriktlinjen för ett 3-personers hushåll $21 330. Beräkning av IBR-månadsbetalningen görs enligt följande:

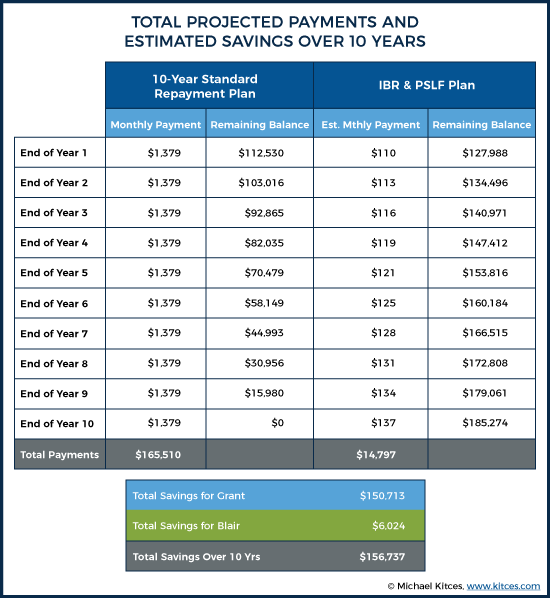

Genom att maximera alla möjligheter att minska AGI har vi tagit vårt erforderliga studielån från $1 379 per månad under den vanliga 10-åriga återbetalningsplanen till $110 per månad med IBR-planen. Detta ger en årlig besparing för första året på $16,551 – $1,321 =$15,230! För vilket återigen huvuddelen av det obetalda studielånets saldo inte bara skjuts upp... utan potentiellt permanent elimineras genom att kvalificera sig för PSLF!

Om vi antar att den årliga inflationen är 2,5 % för alla variabler som används för att beräkna AGI, kommer vi att se en mycket liten ökning över tiden i den erforderliga betalningen för att Grant ska hålla sina lån i god status, med en månatlig betalning år 10 som når ungefär 140 USD per månad.

Den kumulativa fördelen med dessa strategier hamnar på mer än 150 000 USD i besparingar på Grants studielånsbetalningar, och inklusive besparingarna på 6 024 USD från refinansiering av Blairs lån hjälper vår studielånsplanering detta par att spara totalt 156 737 USD under tio år!

Vi har inte bara hjälpt våra kunder att minska sina studieskulder med mer än 156 000 USD, utan denna strategi låter Grant maximera årliga bidrag till sina pensionskonton. Medan 38 000 USD i bidrag är ett stort belopp jämfört med Grants inkomst på 90 000 USD, representerar det bara 15 % av den sammanlagda bruttoinkomsten för paret. Med tanke på vår klients höga inkomst i förhållande till skuldförpliktelser borde det vara relativt lätt för dem att fullt ut maximera båda Grants pensionssparalternativ, samtidigt som de fortfarande avsätter pengar i Blairs 401k, skattepliktiga besparingar, etc.

Om vi tittar på detta på ett annat sätt tog vi vad som skulle ha varit en årlig skuldförpliktelse på 16 551 USD (enligt den vanliga 10-åriga återbetalningsplanen) och omvandlade den till en skuldförbindelse på 1 321 USD år 1 (enligt IBR-planen), samtidigt som vi uppnådde en 38 000 USD besparingsmål före skatt!

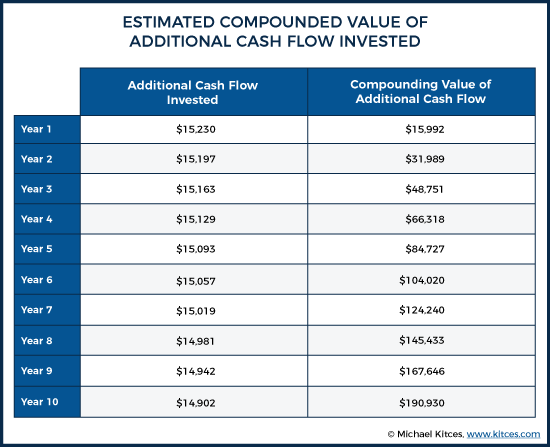

Det nya kassaflödet som är tillgängligt för investeringar under IBR-planen, som annars inte skulle ha varit tillgängligt enligt standard 10-årsplanen, uppgår till 16 551 USD – 1 321 USD =15 230 USD under år 1. Om man antar en avkastning på 5 % under decenniet, kommer dessa pengar beräknas växa till cirka 190 930 USD år 10.

Förutom att spara över 156 000 USD i skuldbetalningar har Grant och Blair ökat sina besparingar till över 190 000 USD från fonder som annars skulle ha gått till att betala Grants lån om de hade valt den 10-åriga standardplanen för återbetalning. Och naturligtvis kommer de pengarna att fortsätta att öka i flera decennier, med tanke på deras placering i Grants pensionsplaner.

Det är möjligt att värdet av denna planering kan ökas eller minskas, beroende på framtida händelser i parets liv. Om Grants inkomst stiger dramatiskt snabbare än de 2,5 % per år vi antog, börjar fördelarna att minska, eftersom med AGI-ökningar ökar den erforderliga betalningen och därmed minskar klyftan mellan standardplanen som krävs och denna plan. Dessutom skulle IBR-förmånerna upphöra helt när Grant har en AGI som är högre än 141 500 USD, eftersom den nivån på AGI skulle kräva en lika hög betalning som hans betalning enligt den 10-åriga standardåterbetalningsplanen.

Dessutom kan de förlora vissa andra skatteförmåner genom att lämna in sina skattedeklarationer som MFS kontra MFJ, även om dessa fördelar sannolikt skulle vara små i jämförelse med besparingarna i lånebetalningar. Naturligtvis, om Blairs inkomst som företagsadvokat stiger betydligt snabbare än Grants, skulle kostnaderna för MFS-anmälan också växa. Paret skulle förlora förmågan att göra Roth IRA-bidrag också.

Alternativt kan förmånerna ökas på en mängd olika sätt. Till exempel, om paret har ytterligare ett barn, skulle deras federala fattigdomsgräns öka, vilket skulle minska den totala årliga IBR-lånebetalningen som krävs, vilket gör att Grant kan skjuta upp ännu mer kapital för att så småningom förlåtas under PSLF. Dessutom, om tillväxttakten för sjukvårdskostnader, 403b/457 bidragsgränser eller FSA-bidrag överträffar inkomsttillväxten, skulle det finnas nya, potentiella möjligheter att spara ännu mer.

Även om det finns ett enormt värde i att planera för PSLF, kommer strategier för att minimera lånebetalningar inte utan risker. Negativ amortering (där betalningarna är mindre än den årliga ränteförpliktelsen, vilket i sin tur läggs till efterföljande års kapital, vilket gör att lånesaldot ökar över tiden trots pågående betalningar) är en av flera potentiella nackdelar med denna plan. I det här scenariot kommer studielånet att betala vara mycket mindre än den ränta som uppstår varje år, och så kommer lånet att växa över tiden. I Grant och Blairs scenario kommer det beräknade lånesaldot vid förlåtelse att ha stigit från 121 446 $ till 185 274 $. Detta kan påverka Grants kreditvärdighet negativt, men med det här parets intjäningspotential och ansvarsfull kreditanvändning förväntas effekten på deras kredit inte vara ett stort hinder. Speciellt eftersom det i slutändan leder till att det mesta av den skuldbeloppet i alla fall efterskänks under PSLF!

Och även om konceptet med PSLF kan se riktigt bra ut på ett kalkylblad, kan det bli en svår psykologisk börda att se lånesaldot växa över tiden, även när betalningar görs varje månad.

Den största risken för Grant skulle vara om han skulle byta jobb och inte längre arbeta för en PSLF-kvalificerad arbetsgivare. Vid den tidpunkten skulle han inte bara behöva öka sina lånebetalningar för att börja betala av sin skuld, det belopp han skulle behöva betala skulle faktiskt vara mer än om han från början hade börjat betala ned skulden under år 1 av lånet (igen på grund av den negativa amorteringen).

Till exempel, om han efter tre år bestämmer sig för att arbeta på ett privat, vinstdrivande sjukhus, skulle hans lånesaldo ha amorterats negativt från det ursprungliga saldot på 121 446 USD till 140 971 USD, vilket innebär att han skulle behöva betala ner nästan 20 000 USD mer i skuld än he had at the beginning of entering the IBR program! In essence, this means that once the path to PSLF is chosen, it can limit a borrower’s job options until the program is completed. Which means that a plan to pursue PSLF is not something to enter into lightly.

The other risk to consider is the program itself. There has been a lot of media attention about the problems with PSLF, highlighting significant issues from lost paperwork to borrowers having to fight to get their payments properly counted. It’s flawed, and more than likely will require applicants to be incredibly vigilant to get their loans forgiven. But given the high stakes (and appealing payoff) for many borrowers, those headaches are often well worth the risk.

In fact, it’s unfortunate that recent media coverage has been so negative, some potentially eligible PSLF borrowers may be unnecessarily eschewing the program. An often-cited statistic is that more than 99% of applicants for PSLF have been rejected. However, this 99% rejection rate is in large part due to applicants who didn’t actually meet the criteria. Still, others were rejected because of small administrative errors, such as applying for forgiveness before having certified all the payments. Finally, because Federal Direct loans did not become predominant until 2010, most borrowers who took out loans before then don’t have the correct loan type to be in the program and would have needed to complete a consolidation to become eligible (but in fact could become eligible once they do so). Even the Temporary PSLF (TEPSLF) program, implemented to assist PSLF applicants who were rejected because they were disqualified from PSLF, has a 99% denial rate, as of May 2019, according to the Government Accounting Office, but again mostly because applicants did not meet the requirements to qualify. Even so, despite the unfortunate reality that the process is admittedly painful and needlessly complex, we are starting to see the success rate tick upwards. I am inclined to think we’ll only see that continue as more and more applicants become eligible for the program, and figure out how to navigate the process of filing for and claiming PSLF.

There is political risk as well, though I believe that to be quite small. In the 2015 proposed budget, the Obama administration proposed capping loan forgiveness at $57,500, and in the 2020 proposed budget released earlier this year, the Trump Administration proposed eliminating the program altogether. However, both of these proposals would only impact new borrowers, and would grandfather borrowers already in the program. Accordingly, since PSLF is written into the promissory notes of Federal student loan borrowers to date, if an administration were to decide to terminate the program for existing borrowers, there would likely be an immediate lawsuit given the number of potential plaintiffs in such a case.

Coming back to our client, assuming that Grant stays in his job at the public hospital (or switches to another qualifying public service employer), maintains a full-time schedule, continues to make timely loan payments, and stays up to date with all of the ongoing paperwork, it’s highly likely that Grant will save himself hundreds of thousands of dollars by pursuing this path.

Student loan repayment is an area many financial advisors have not previously spent much time advising on, as traditional models for financial planning generally involve people who seek an advisor after they have paid off their debts and have accumulated assets. Given the rising student debt levels for this generation, advisors are highly likely to see more and more clients coming to them with student loan repayment questions.

Generally, advisory firms have three options in this area:

As shown in our case study, the variables and complexities with student loan repayment are significant, and an advisor can have a tremendous impact on a client if they are able to effectively advise on large student loan levels. A client you help to save more than $150,000 is likely going to be a client for life! Conversely, an advisor who is not attuned to navigating student loan repayment could cost a client tens of thousands of dollars by recommending only the traditional debt management pathways.

Ryan would like to give a special thanks to Jantz Hoffman and Heather Jarvis for their contributions to this article. You can learn more about the Certified Student Loan Professional program by visiting cslainstitute.org.

Nackdelarna med avbetalningsskuld

Vad är public service-lånförlåtelse? Kvalificerar jag mig?

Vad är grejen med förlåtelse av privata studielån?

Att övervinna studielånekrisen

Privata studielån skuldlättnader &förlåtelse:Vad du ska veta

Bra skulder vs dåliga skulder:Vad är skillnaden?

Vad är skuldförlåtelse?

Vad är förlåtelse av lärarlån?