Har du frågor om denna studie? Maila oss eller besök vårt nyhetsrum för mer information.

Medan Amerika är listat bland världens rikaste nationer, fortsätter den genomsnittliga amerikanska skulden att tynga sina medborgare. Nästan tre av fyra amerikaner (72 %) säger att de är tyngda av skulder, inklusive bolån. Och två tredjedelar av amerikanerna (66 %) rapporterade konsumentskulder, med en genomsnittlig skuldbelastning på 34 055 USD per person.

I slutet av 2017 genomförde Ramsey Solutions en studie av mer än 1 000 vuxna vuxna i USA för att få förståelse för privatekonomisk beteende och attityder, inklusive skuldnivån över generationer och inkomstnivåer.

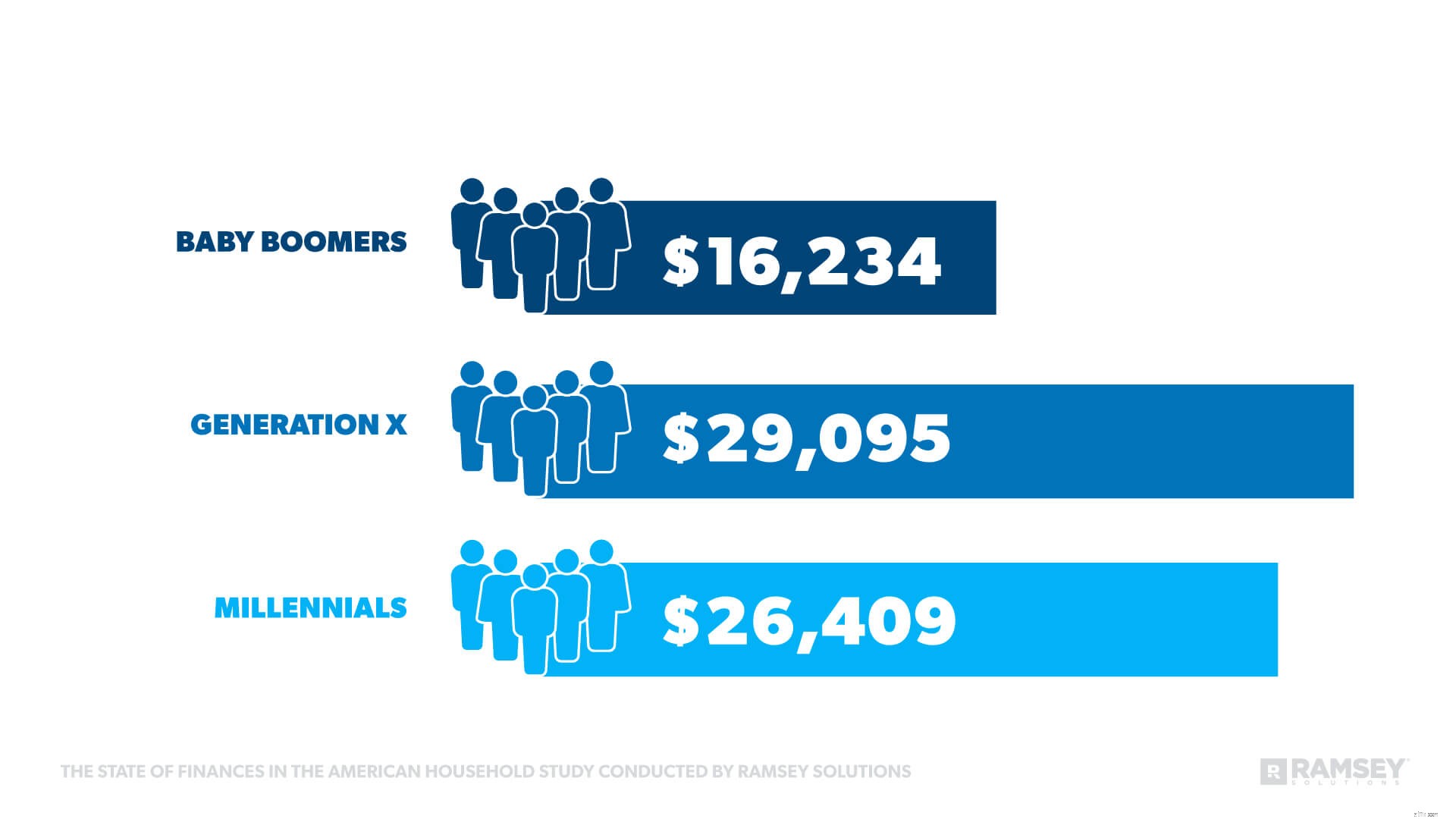

Generation X är den mest skuldsatta generationen totalt sett, men när det gäller konsumentskulder ligger Millennials mindre än 2 700 USD efter i genomsnitt.

Studien avslöjade att konsumtionsskulder plågar en stor andel av varje generation, men hittills har Millennials tagit på sig mindre bolåneskulder än andra åldersgrupper.

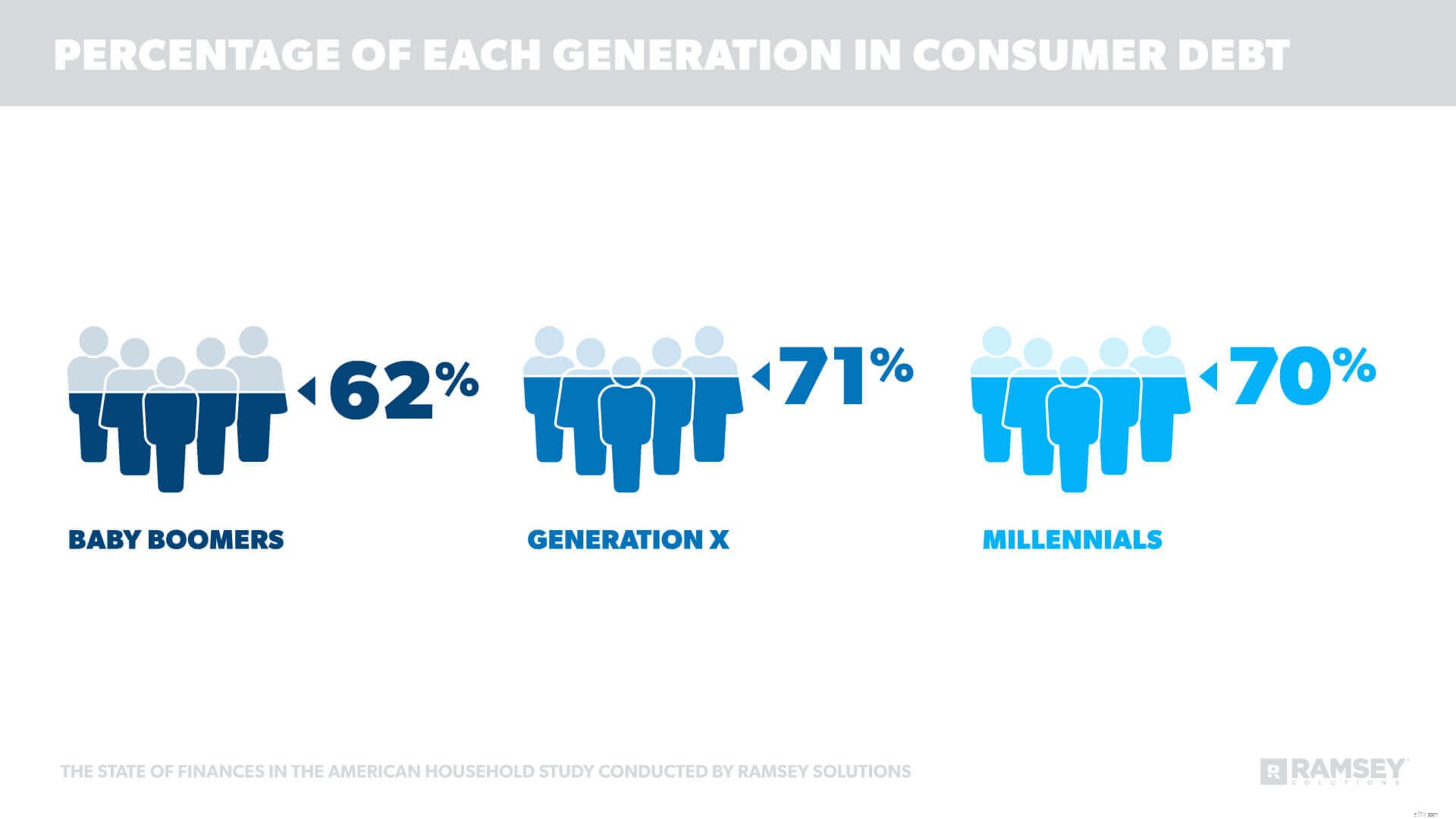

"Det är skrämmande att Millennials har nästan lika mycket konsumtionsskulder som generation X, som har haft mer tid på sig att samla på sig sina skulder", säger Rachel Cruze, privatekonomiexpert och #1 New York Times bästsäljande författare.

"Det är uppenbarligen inte bara Millennials med ett skuldproblem; alla generationer måste sluta ta på sig skulder och arbeta för att bli skuldfria.”

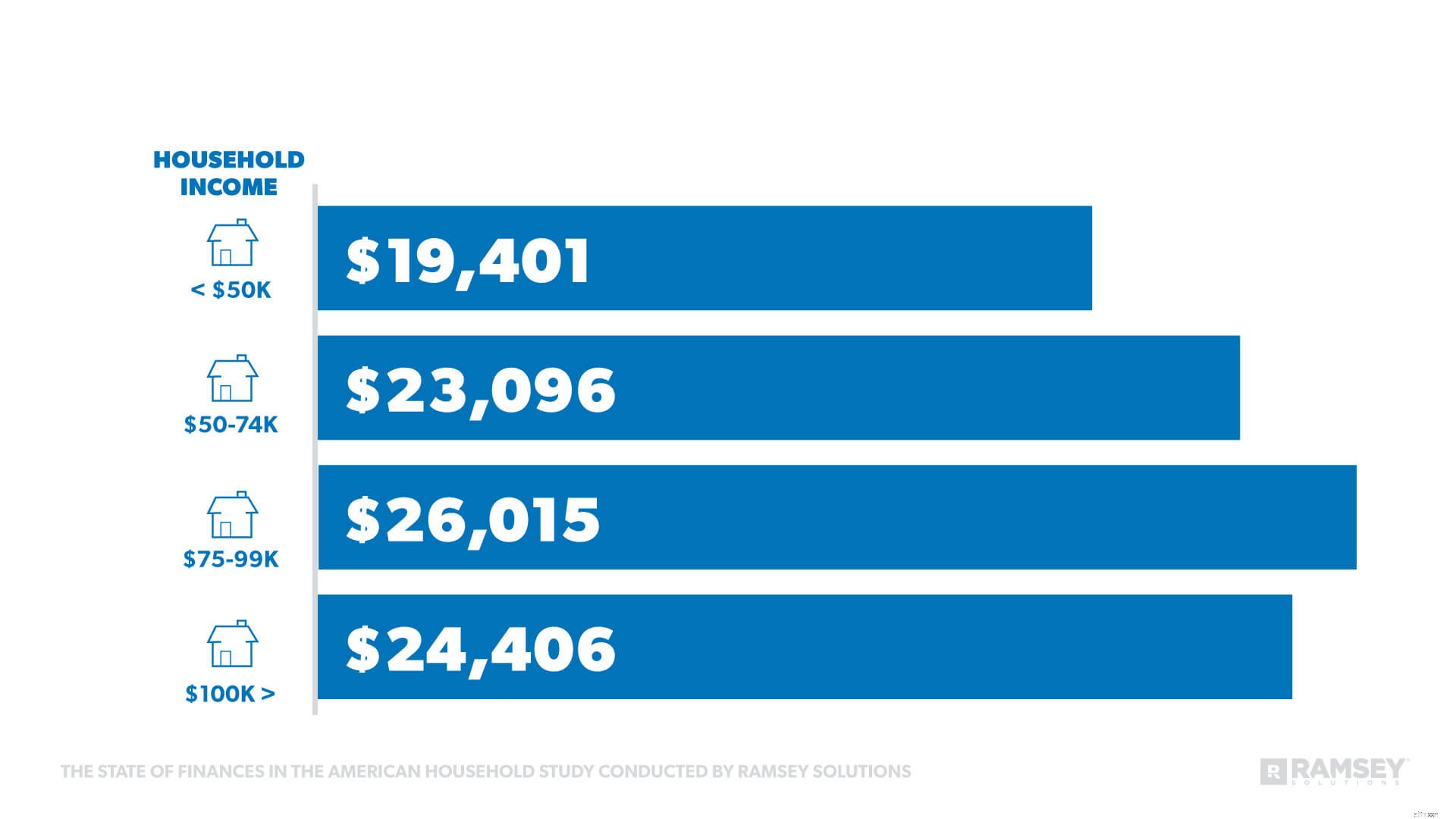

I takt med att hushållens inkomster ökade, ökade också den genomsnittliga konsumtionsskulden, med undantag för en inkomstgrupp.

"Folk tror ofta att när deras inkomster ökar så borde deras livsstil också göra det. Men det är inte sant. Höjningar ger oss möjlighet att investera i våra terminer, oavsett om det handlar om att betala av skulder, bygga en nödfond eller att spara till pension, säger Cruze.

"Folk tror ofta att när deras inkomster ökar så borde deras livsstil också göra det. Men det är inte sant. Höjningar ger oss möjlighet att investera i våra terminer, oavsett om det handlar om att betala av skulder, bygga en nödfond eller att spara till pension, säger Cruze.

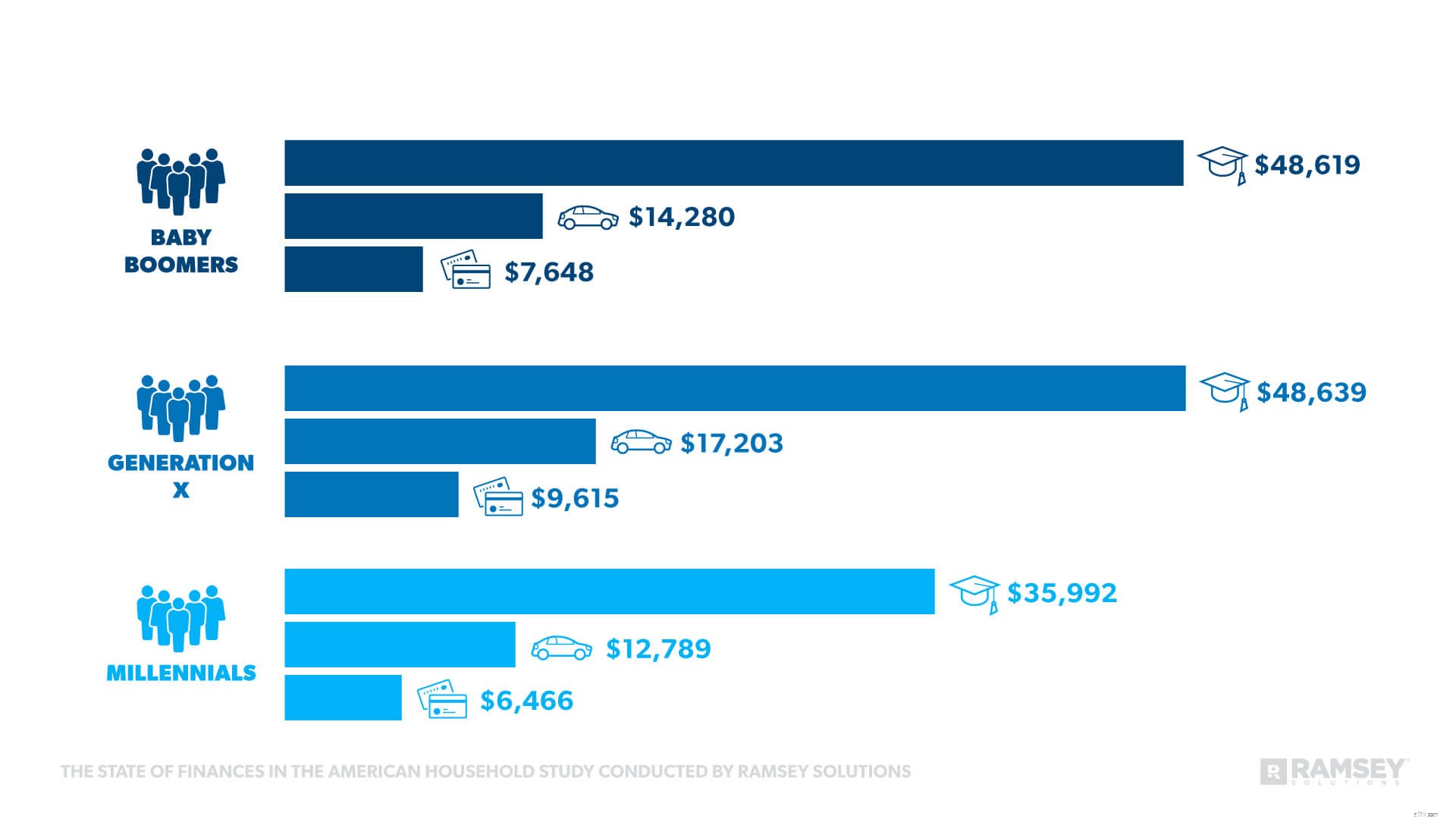

Alla generationer har kreditkortsskulder, men Gen Xers leder vägen, med 59% av dem som rapporterar den typen av skuld. Hälften av Millennials rapporterade att de hade kreditkortsskulder, och Baby Boomers följde tätt efter med 46 %.

Studien visade också att en hushållsinkomst (HHI) inte eliminerade kreditkortsskulder. Mängden kreditkortsskulder ökade i takt med att hushållens inkomster ökade, med undantag för de med ett HHI på mer än 100 000 USD.

Medan kreditkortsskulder är den vanligaste skuldkällan, var det enligt undersökningen även andra former av skulder. rapporterad. Nedan finns andra skuldkällor över generationer.

Siffrorna visar att generation X har flest studielåneskulder. I en kommande studie kommer Ramsey Solutions att släppa mer information om effekten av studielån.

Siffrorna visar att generation X har flest studielåneskulder. I en kommande studie kommer Ramsey Solutions att släppa mer information om effekten av studielån.

Statistik avslöjade också att skuldsatta avundas sina vänner som inte har skulder. Nästan en av fyra (24 %) som har skulder sa att det de avundas mest med vänner och familj är ett skuldfritt liv – att slå ut bilar, kläder och hem som källor till avundsjuka.

"Det är intressant att människor är avundsjuka på dem som är skuldfria, och ändå är den avundsjukan samma sak som gör att människor står i skuld. Men jämförelse är en fälla som stjäl vår glädje och våra löner, säger Cruze. "Dessa siffror bevisar att även om våra vänners liv kan verka glamorösa på utsidan, är det vi inte ser de månatliga betalningarna som följer med det."

Nästan hälften (46%) av amerikanerna säger att deras skuldnivå skapar stress och gör dem oroliga. Bland generationerna rapporterade 64 % av Millennials mest stress och ångest, följt av 52 % av Gen Xers och 27 % av Baby Boomers.

De två främsta ekonomiska farhågorna över alla generationer var:

- Inte ha ett skyddsnät för en oväntad stor utgift

- Har inte tillräckligt för pensionering

Även de som var skuldfria rankade dessa som sina två främsta bekymmer. Däremot påverkade inkomsterna rankningen bland deltagarna. De med en hushållsinkomst på under 50 000 dollar angav att deras näst största ekonomiska rädsla var att inte kunna betala månatliga räkningar. En oväntad stor utgift toppade fortfarande deras bekymmerslista.

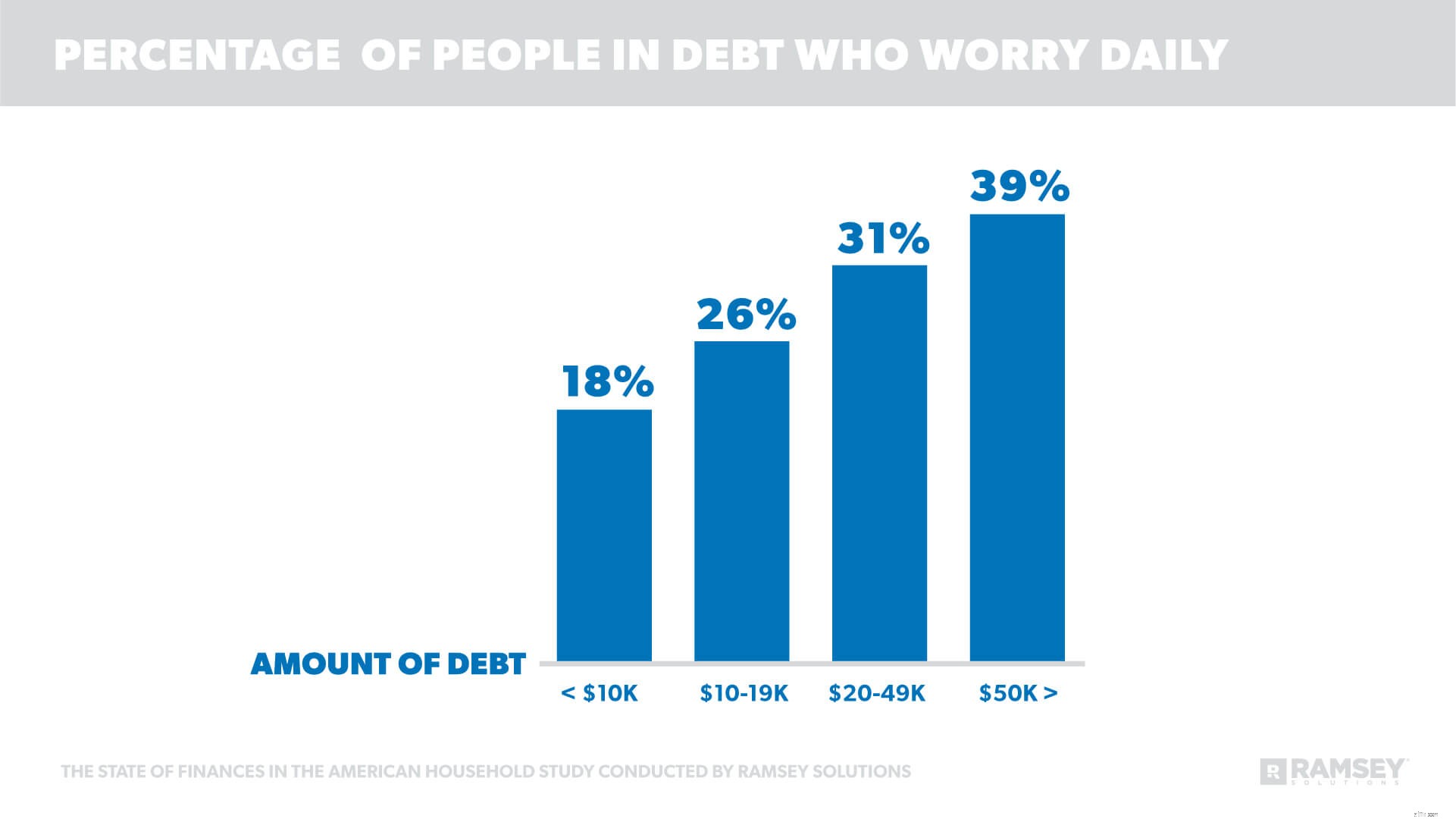

Skuld påverkar också hur ofta människor oroar sig för sin ekonomi. Femtiotre procent av dem som erkänner sin ekonomi har det kämpigt eller i kris säger också att de oroar sig för ekonomin varje dag. Forskningen visar också att ju högre skuldbelopp, desto mer ångest upplever människor.

"Pengar är känslomässigt, oavsett om du lever lön till lön eller om du är skuldfri. Men det är klart att skuldsättning ökar stress och ångest, säger Cruze.

"När du är skuldsatt, gör du fortfarande betalningar på det förflutna istället för att använda de pengarna för att hantera dina ekonomiska rädslor, som att bygga ett skyddsnät och spara."

En tredjedel (33 %) som är skuldfria oroar sig aldrig för sin ekonomi, jämfört med endast 11 % som har skulder. Detta indikerar en möjlig lösning för dem som angav att de upplevde ångest och stress kring pengar.

"Det är möjligt att äntligen börja leva livet på dina egna villkor, med dina egna pengar och utan stress och oro som kommer med skulder," sa Cruze.

"Allt som krävs är en plan. Med hjälp av skuldsnöbollen har vi sett människor utplåna sin skuld på i genomsnitt 18 till 24 månader. Det fungerar för dem, och jag vet att det kan fungera för dig.”

The State of Debt Among Americans Study är en forskningsstudie utförd med 1 072 amerikanska vuxna för att få en förståelse för privatekonomiska beteenden och attityder, och hur pengar och privatekonomi påverkar relationer. Attitydbaserad statistik inkluderar endast de som har en åsikt om ämnet. Det nationellt representativa urvalet delades in 29 november 2017 till 5 december 2017, med hjälp av en tredje parts forskningspanel.

Konsumentskulder, enligt definitionen i denna studie, inkluderar kreditkortsskulder, studielån, billån, medicinska skulder, bostadslån, 401(k)-lån och skatteskulder.

Skuldfri, enligt definitionen i denna studie, inkluderar inte bolåneskuld.

Generationsdefinitioner:

Millennials definieras som de födda mellan 1981-1999.

Generation X definieras som de födda mellan 1965-1980.

Baby Boomers definieras som de födda mellan 1946-1964.

Definitionen av betingad skuld

Här är den genomsnittliga mängden skulder som Gen Zers har

Här är den genomsnittliga pensionsåldern i ditt land

Hur mycket amerikaner spenderar på de 10 största helgdagarna

Denna stat har nu den dyraste bilförsäkringen

Detta är den första anledningen till att amerikaner inte kan spara till pension

Amerikas skuld genom åren

Vad är preskriptionstiden för skulder?