Om du är mitt uppe i att betala av dina kreditkort, billån eller studielån vet du att varje extra dollar mot skulder hjälper. Men om du börjar betrakta din pensionsfond som ett sätt att gräva dig ur hålet, håll ut!

Även om det kan vara frestande, är det en hemsk idé att ta ut pengar från en IRA för att betala av skulder. Inte bara kan de pengarna komma med skandalösa tidiga uttagsstraff och skatter, utan de stjäl också från ditt framtida jag. Vi har delat upp vad som händer när du tar ut en pensionsfond i förtid, och vi kommer att berätta hur du kan betala av skulden utan att raida din IRA.

Oavsett om du uttalar det eye-ruh eller så låter du varje bokstav, ett IRA (Individual Retirement Account) är ett utmärkt verktyg för att bygga upp välstånd och se till att du går i pension med värdighet. Men nyckelordet här är gå i pension . Dave Ramsey säger att du inte ska ta pengar från din IRA tidigt om det inte är för att undvika konkurs eller utestängning. Varför? För att använda din pensionsfond till allt annat än pensionering kan kosta mycket.

Pengar som tas ut från en IRA tidigt (före 59 ½ års ålder) måste överföras till ett annat pensionskonto inom 60 dagar för att betraktas som en "icke skattepliktig rollover". Vi upprepar:60 dagar! Annars tar regeringen sitt snitt i form av straff och skatter. Så om du tar ut pengar från din 401(k) för att du byter jobb och vill flytta det till ett nytt företag, se till att du gör det inom 60-dagarsperioden. På så sätt kommer du inte att förlora något av dina besparingar. Det är trots allt dina surt förvärvade pengar, och du förtjänar att hålla fast vid så mycket av dem som möjligt. Tänk också på att skattefria övergångar endast kan göras en gång var 12:e månad.

Så snart dessa 60 dagar är slut, anses pengarna från IRA vara utbetalda. Och de straffavgifter och skatter du måste betala för de pengarna beror på vilken typ av pensionskonto de kom från:401(k), traditionell IRA eller Roth IRA.

Att ta ut pengar från en 401(k) tidigt kommer med en straffavgift på 10 %. Du måste också betala skatt på vad du än tar ut, men IRS håller vanligtvis 20 % automatiskt. Och om du tar ut ett betydande belopp kan det stöta dig i en högre skatteklass. Så om du tog $20 000 från din 401(k) och det placerar dig i 22% skatteklass, kanske du bara får cirka $12 000–13 000 (beroende på statlig inkomstskatt) när allt är sagt och gjort.

Och eftersom 401(k)s finansieras med dollar före skatt, måste du fortfarande betala skatt på allt du tar ut, även efter 59 ½ års ålder. Men det finns några undantag från att betala straffavgifter vid tidiga 401(k)-uttag, som vi kommer att diskutera senare.

Men om du funderar på att ta pengar från din 401(k) för att täcka en utgift eller betala av skuld, fråga dig själv detta:Vill jag verkligen låna pengar till 30 % ränta? Självklart inte! Ibland krävs det bara att räkna ut för att inse vad du faktiskt skulle förlora.

Att ta pengar från en traditionell IRA före 59 ½ resulterar också i en straffavgift på 10 %. Det finns ingen automatisk källskatt, men du måste fortfarande betala federal och statlig inkomstskatt på det belopp du tog ut när det är dags att lämna in din skatt.

Liksom en 401(k) finns det några undantag från straff för tidigt uttag för traditionella IRA:er (vi dyker in i dem om en minut.). Men även om du kan ta pengar från din IRA, betyder det inte att du borde. Istället för att behöva betala 30 % till staten kan du regelbundet bidra till ett sparkonto och använda 100 % av pengarna till utgifter som du vet kommer, som att hjälpa dina barn att betala för college eller att köpa ett hus. Råna inte ditt framtida jag bara för att det är lätt just nu.

Eftersom en Roth IRA använder dollar efter skatt men växer skattefritt (en av anledningarna till att vi älskar det så mycket), kan du dra ut vilket som helst av dina bidrag, oavsett din ålder och utan påföljder eller skatter. Men om du vill ta ut någon inkomst (aka all tillväxt från sammansatt ränta) måste du vara minst 59 ½ och Roth IRA själv måste vara minst fem år gammal. Annars måste du betala 10 % avgift för förtida uttag, plus eventuella skatter.

Men hela poängen med att investera i en Roth IRA är att du inte behöver betala skatt när du tar ut pengarna i pension. Du har redan betalat skatt på pengarna du lägger in där, så varför skulle du vilja betala mer genom att ta ut pengar för tidigt? Vi tycker att du ska dra full nytta av en Roth IRA – och det bästa sättet att göra det på är att lämna det ifred tills du går i pension.

Även om du fortfarande måste betala skatt på alla pengar som tas ut ur en 401(k) eller IRA före en viss ålder, finns det vissa omständigheter som skulle låta dig komma runt 10 % straff för förtidsuttag för pensionsfonder.

Det finns också ett undantag från straffavgiften för tidigt uttag för en 401(k) om du får en "svårhetsfördelning". Detta är pengar som tas ur din 401(k) för att möta ett "omedelbart och tungt ekonomiskt behov", enligt IRS, och kan inkludera saker som att reparera skador på ditt hem efter en naturkatastrof, täcka begravningskostnader för en älskad, eller betala hyra för att undvika vräkning. Och du får bara ta ut det exakta belopp som behövs för dessa utgifter.

Men även när det blir lättare att komma åt din 401(k), kom ihåg att du är den som måste leva på de pengarna när du går i pension. Så var försiktig med vad du kallar en nödsituation och spara din 401(k) för senare.

Om du befinner dig i en situation där du behöver pengarna i din IRA för att hjälpa dig undvika konkurs eller utmätning, kontakta en SmartVestor Pro.

Ett annat misstag som folk gör är att ta ett 401(k) lån för att betala av sin skuld – men det slutar med att du måste betala tillbaka med ränta. Usch! Och 401(k)-lån kan snabbt slå tillbaka. Om du blir av med jobbet måste lånet betalas tillbaka inom 60 dagar. Om det inte är det, kommer du att tvingas betala – du gissade rätt – en straffavgift på 10 % plus skatt. Men sanningen är att du inte kan låna dig ur skulden, så du bör undvika lån helt och hållet.

Har du någonsin hört det gamla ordspråket "Låt den sovande IRA ligga"? Nej? Bara oss? Syftet med pensionsfonder är att se till att du blir omhändertagen när inkomsten slutar rulla in. Men för många människor behandlar sin pensionsfond som sin akutfond. Och ju mer pengar du tar ut nu, desto mindre har du för de där strandsemestern, golfspelande, pensionärsdagar som du drömmer om.

När din IRA blir en bankomat, förlorar du på alla pengar du skulle ha tjänat med sammansatt ränta. Sammansatt intresse är din bästa vän, men bara när du ger den möjlighet att arbeta. (Testa vår ränteberäkningsmaskin som gör beräkningarna åt dig.) Det är vad vi kallar gratispengar för de som väntar. Det är inte pengar för idag; det är pengar till imorgon. Du är inne på det under lång tid, och investeringar kräver ett anständigt mått av tålamod och självkontroll.

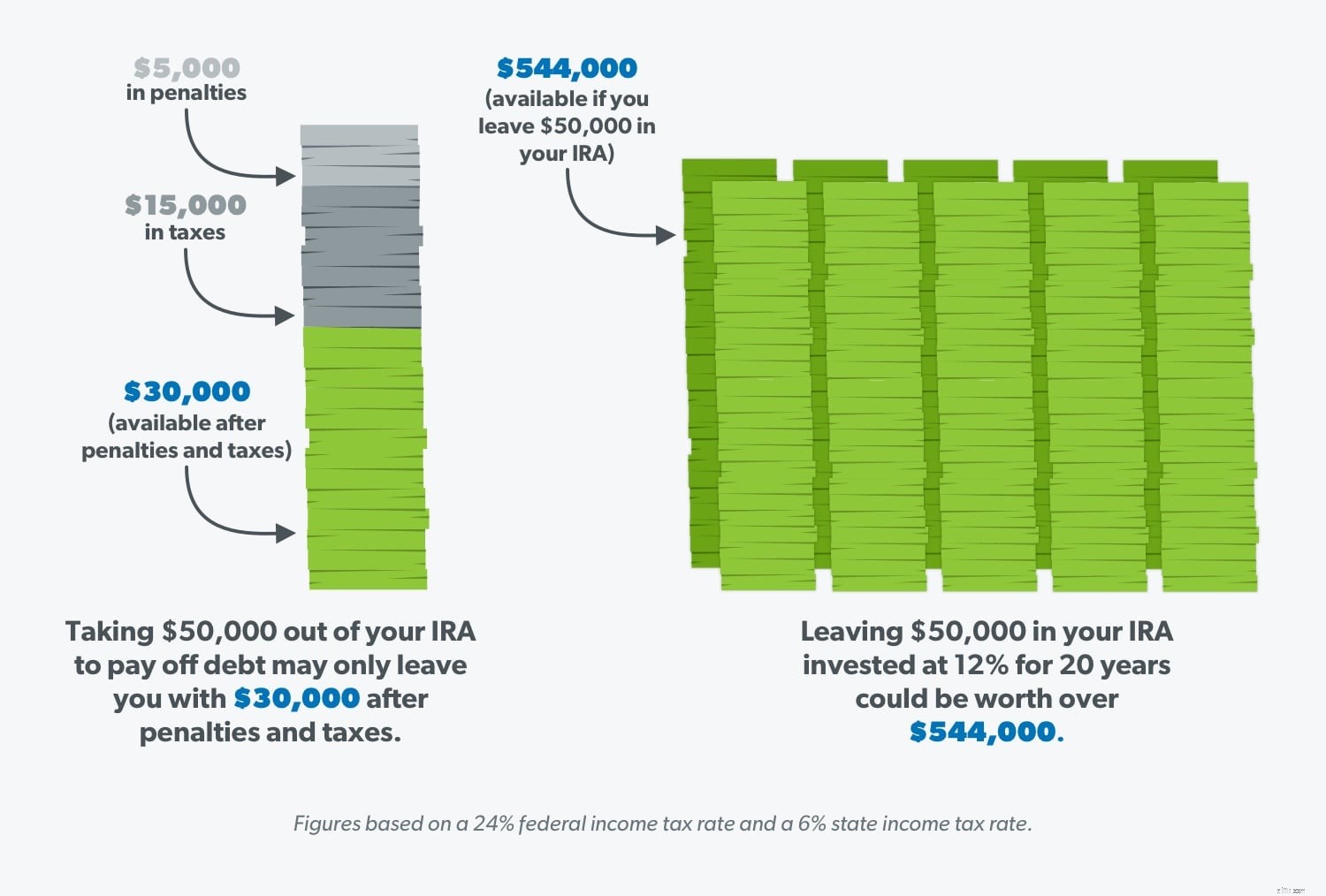

Låt oss säga att du tog $50 000 av din IRA för att betala av din studielåneskuld. Du kan sluta med att betala cirka 5 000 USD i straffavgifter och ytterligare cirka 15 000 USD i skatt – vilket ger dig bara 30 000 USD. Det är inte okej! Men om du lämnade den IRA ensam, skulle de ursprungliga $50 000 investerade med en avkastning på 12% i 20 år vara värda över $544,000! Och det är om du inte bidrar med något utöver det. Ser? Att ha tålamod och låta pengarna vara ifred lönar sig mycket.

Använd vår investeringskalkylator för att se vad din IRA kommer att vara värd när det är dags för dig att gå i pension.

Den långsiktiga kostnaden för att plundra din pensionsfond är helt enkelt inte värt det. Många säger att de kan kompensera för förlusten genom att lägga mer pengar i sin IRA senare, men det finns gränser för hur mycket du kan bidra med varje år.

Vi vet att du jobbar hårt, och det sista du vill är att behöva arbeta hårdare och längre eftersom du inte sparat tillräckligt till pensionen. Var inte som de 90 % av millennials som tog pengar från sina pensionskonton och ångrade sig. 1 Lämna din IRA ifred, och när det är dags att använda den kommer du att vara så glad att du gjorde det!

Så om du inte tar ut din pensionsfond, hur betalar du av din skuld? Vi är glada att du frågade! Här är några beprövade och sanna metoder för att slå ut skulder som ditt framtida jag inte kommer att ångra.

Att ta kontroll över dina pengar börjar med att ha en skriftlig plan – en budget. Och ett budgeteringsverktyg som EveryDollar tvingar dig att vara mer avsiktlig med de pengar du har nu, istället för att undra var de tog vägen senare. Att ge varje dollar ett jobb att göra hjälper dig också att bygga en solid nödfond så att du inte blir frestad att utnyttja din IRA när livet kastar dig en kurva.

Skuldsnöbollsmetoden är det snabbaste sättet att betala av skulder eftersom det ger dig pengarvinster som motiverar dig på vägen. Så här gör du:Lista alla dina skulder minst till störst (oavsett ränta) och attackera det minsta beloppet med en hämnd medan du sätter minimibetalningar på resten. När den minsta skulden är borta, ta den betalningen och tillämpa den på den näst minsta skulden. Använd sedan den budgeten vi nämnde för att skära ner på dina utgifter och kasta ännu mer pengar på din skuld. När den där snöbollen börjar rulla ger den dig den fart du behöver för att bli av med skulden för gott!

Om du fortfarande känner att låna från din pensionsfond är ditt enda hopp, kanske du bara behöver någon som talar om dina alternativ. En Ramsey Solutions Master Financial Coach kan uppmuntra dig och hjälpa dig att fatta det bästa beslutet för din ekonomiska situation. Hitta en tränare nära dig idag.

Om du verkligen vill se till att dina pensionsdrömmar blir verklighet, starta en gratis provperiod på Ramsey+ och ta kontroll över din ekonomi! Du kommer att lära dig allt du behöver veta om att betala av skulder, spara pengar och investera klokt så att du kan bygga upp välstånd och vara på väg mot vardaglig miljonärstatus. Det är aldrig för sent att ändra dina pengavanor och förbereda dig för en framgångsrik framtid!

Ska du betala av skulden innan du skaffar barn?

Ska jag betala av min bil i förtid?

Hur man betalar av samlingar

Hur man betalar av skuld

Ska jag använda mina investeringar för att betala av skulder?

Ska du betala av skulden eller spara till pensionen?

Spelskuld:Hur man betalar av den

Ska jag spara eller betala av skulden?